不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

忙しい人が効率的に不動産投資を行うなら、手間のかからないサブリース契約がおすすめと聞いたことはないでしょうか。購入物件をサブリース会社に借り上げしてもらい、毎月家賃保証額を受け取れるので、管理負担を減らしながら収入安定化が図れるのがサブリース契約です。でも、おいしい話ばかりで「本当にサブリースは大丈夫かな?」と不安に思っている人も多いでしょう。

サブリースにも当然デメリットがあり、何も知識がない状態で不利な契約を結んでしまうと、赤字が続く状況に陥る可能性もあります。ただし、あらかじめ内容を把握しておけば、サブリースを断念するほどの致命的なデメリットにはならないでしょう。

本記事ではサブリースのメリット・デメリットに加え、向いている人の特徴も紹介していきます。サブリースを検討する際の注意点も詳しく解説するので、ぜひ参考にしてください。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

サブリースとは、サブリース会社が不動産オーナーから物件をまるごと借り上げ、運営をまるまる委託する仕組みです。具体的には物件の入居者探しから入居の契約、家賃回収、退去の手続きなどの管理事務をサブリース会社に一任します。また、空室状況に関わらず、一定の収入を得られる家賃保証が付帯しているのもサブリースの特徴です。

サブリース会社が入居者との手続き等も全て行うため、不動産オーナーは入居者との接点は契約書等の書面も含めありません。不動産オーナーにとっては、賃貸経営の負担がほとんどないというメリットがある一方、収益性が劣るなどのサブリース特有のデメリットもあるため、管理方法は慎重に選択する必要があります。サブリースの契約でトラブルに巻き込まれる可能性もあります。

サブリースのトラブルについては以下の記事で詳しく解説しているので、併せて参考にしてください。

サブリース契約はなぜトラブルになりやすい?5つの理由やトラブル事例などについて解説

他の管理手法も知っておくとサブリース契約の理解がより深まるので順番に説明していきます。

1つ目は全ての作業を自分で行う自主管理です。入居者募集の広告から引き渡しの手続きまで責任を持って自分自身で行います。この作業の中には家賃回収業務に加え、入居者が家賃を延滞した場合のトラブル対応も含まれます。賃貸経営ノウハウを熟知していることに加え、平日の日中も対応が必要になるケースもあるため、本業として不動産投資に取り組まなければ自主管理は難しいです。

2つ目は必要な業務のみを業者に委託する管理委託という管理手法です。自主管理とサブリースの間とイメージすると理解しやすいかもしれません。管理委託では、サブリースと同様に入居の際の契約手続きや家賃回収代行などを任せる方法で、委託範囲は不動産オーナーが選べます。また賃貸借契約は直接入居者と行うことや、一般的に家賃保証が付帯していないのがサブリースと異なる点です。

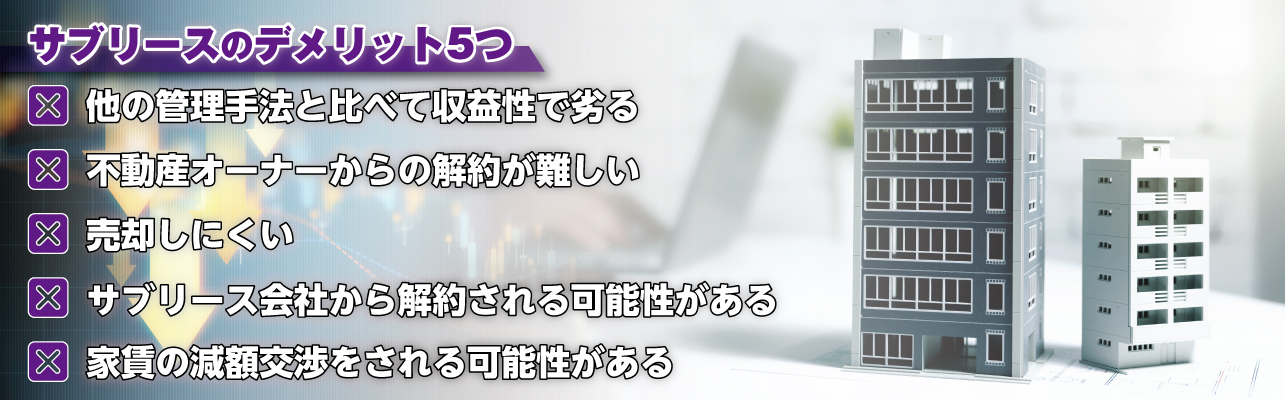

管理事務をまるまるお願いできるなど、負担の少なさが魅力のサブリースですが、デメリットもあります。不動産投資では購入する金額が大きいので、サブリースで失敗すると借金だけ残る可能性もあるので、管理方法は慎重に決める必要があります。

上記のデメリットを知らずにサブリース契約を結んでしまうと、期待していた運用結果にならないだけではなく、手放そうと思ってもなかなか売却相手が見つからない可能性もあります。サブリースで失敗しないためにも、これから説明するデメリットは理解しておきましょう。

サブリース契約は自主管理、管理会社への委託といった他の管理手法と比べて収入が少なくなってしまうのはデメリットといえるでしょう。なぜなら構造上、不動産オーナーと入居者との間にサブリース会社が入って事務手続きを行うのに加え、家賃保証の手数料も取られるからです。

家賃保証の相場は入居者の支払った家賃の80~90%が一般的です。購入した物件が人気エリアの物件であるなど、満室状態が続くと考えるならサブリースを選択しない方がいいでしょう。

また入居者から受け取る礼金や更新料もサブリース会社の収入となる場合が多いです。どちらが受け取るかなどの区分けは、サブリース会社によって異なるので、あらかじめ確認しておくと安心です。

不動産オーナーの意向で容易に解約できないのはデメリットです。サブリースは不動産オーナーが貸主、サブリース会社が借主という関係であり、契約は借主保護の性質が強い借地借家法が適用されます。そのため、サブリース会社の致命的な過失があったなど、正当事由がなければ不動産オーナーから一方的にサブリース解約はできません。内容をよく確認せずに契約してしまっても、不動産オーナー側から後日解約して別のサブリース会社へ変更などは難しいです。

解約するためには正当事由もしくは双方の合意が条件になります。サブリース会社や契約内容によっては違約金を支払うことで解約も可能です。

トラブルを防ぐためにもサブリース契約の内容を事前に確認しておきましょう。

サブリース契約の物件は売却しにくいのもデメリットです。なぜなら、サブリース物件は不動産市場で評価が低くなり、買い手が見つかりにくいからです。

サブリース契約を解約してから売却するのが一番スムーズですが、借地借家法では借主であるサブリース会社の権利が強いので、契約を解除するのが難しいといわれています。借主の不当な退去を防ぐために書かれている内容も多く、解約の要件を満たすのは簡単ではありません。どうしても解約したい場合でも正当事由があるか、立ち退き料や違約金など何らかの金銭負担が発生してしまうでしょう。サブリース契約のまま売却することも可能ですが、サブリース会社との契約もセットでついてくるため、嫌がる投資家も多く、買い手が見つけるは難しいのが実態です。

また、金銭面の条件から買い手から選ばれにくい点も売却しにくい理由として挙げられます。サブリース契約では入居者の家賃から10~20%の手数料が差し引かれて不動産オーナーに支払われるため、利回りが他の物件と比べて低くなってしまいます。投資家は利回りを重視して物件を吟味するので、わずかな利回りの差でも敏感に反応するでしょう。不動産投資は長期的に運用する前提なので、わずかな利回りの違いでも、収入総額で数百万円の差になってしまう可能性もあります。

物件の入居率低下やサブリース会社の経営不振など、さまざまな理由でサブリース会社から一方的に解約を言い渡される可能性があるのもデメリットです。先述のとおり、借地借家法では借主であるサブリース会社の立場が強いため、契約内容にもよるもののサブリース会社が契約終了希望日の数カ月前から予告すれば、特に問題なく解約できるケースが多いようです。不動産オーナーからの解約のような正当事由などは一般的には必要ありません。

サブリース会社から解約されるのは以下のような理由です。

・家賃の下落が続き、サブリース会社の収支が合わない

・入居率が低下し、サブリース会社の収入がない

・サブリース会社自体の経営状態が悪い

サブリースの業者選定ではサービス内容だけでなく、過去実績や会社情報も調べておくと、少なくとも経営不振による急な解約を迫られる可能性を減らせるでしょう。

家賃保証額の減額交渉される可能性があるのも、サブリースのデメリットです。収入の安定がサブリースのメリットではありますが、数十年にわたって同じ家賃保証額となるわけではありません。建物の老朽化や周辺に新築物件ができたなど、さまざまな要因で同じ家賃額は維持できないとサブリース会社が判断したら、家賃の減額交渉をされる可能性があります。

サブリース会社が30年一括借り上げをする場合でも、同じ金額での家賃が保証されません。2年ごとに家賃見直しをするサブリース契約が多く、入居率が悪いなどマイナス要因が続くと、定期的に減額の要請をされるケースも考えられます。

特にサブリース契約に書かれている家賃見直しの頻度については、事前に確認しておきましょう。

サブリースのデメリットや失敗例については以下の記事でも説明しているので、併せて参考にしてください。

サブリース契約とは?失敗例からメリット・デメリットまで詳しく解説します!

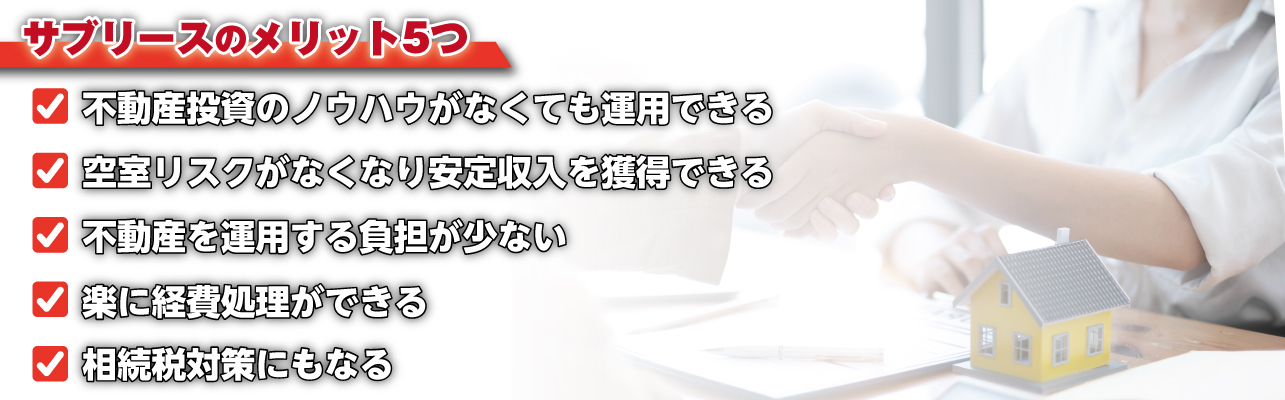

他の管理手法と比べて収益性に劣るというデメリットもありますが、自分の負担をほとんどかけずに運用を丸投げして資産形成できるなどのメリットも存在しています。サブリース契約のおかげで忙しい会社員でも不動産を運用できているという人も多いでしょう。

それぞれのメリットを詳しく解説していきます。

サブリース契約で不動産投資をすれば、専門的な知識がほとんどなくても長期的な資産形成が可能です。

自主管理の場合、不動産購入後、効率的に運営するためには賃貸経営のノウハウが必要です。入居者募集から賃貸借契約、そして引き渡しから退去までの手続きはもちろんのこと、入居中のトラブルや家賃回収なども業務の一環になります。

これらの業務を自分1人で滞りなく進めるには賃貸経営の知識に加え、平日の日中にも対応する必要もあり、副業の会社員大家では自主管理での運用はほとんど不可能でしょう。しかしサブリース契約では、上記の業務をプロの不動産管理業者に丸投げできるため、仕事や家庭で十分に時間がとれない会社員でも対応可能です。賃貸経営の知識があまりなく、忙しい人でも不動産を運用して資産拡大できるのはメリットといえるでしょう。

サブリース最大の特徴は家賃保証にあります。特に初めて不動産を購入する人は空室リスクを強く意識しています。金融機関への返済は保有物件が空室になっても続くため、返済原資である家賃が保証されるのは大きな安心材料です。

保証の手数料が発生する分、毎月の収入は減ってしまいますが、空室になって収入0になるリスクがなくなり、不安を払拭できるのはメリットといえます。資産計画も立てやすいことも安心に繋がります。

サブリース契約を結ぶとほとんどの賃貸経営の業務を委託できるため、不動産オーナーは負担を少なくして資産形成が可能です。不動産オーナーは物件購入後もいろいろな手続きや判断することがあるとイメージしているかもしれません。

サブリースでは物件をサブリース会社が借り上げ、募集から退去までの一連の手続きを行うため、不動産オーナーが判断する場面すらあまりないでしょう。サブリース会社によって業務範囲が異なるので、契約を締結する前に内容を確認しておくと安心です。

サブリースでは経費処理の手間も最小限に抑えられます。自主管理の場合、細々とした経費計上やリフォーム費用、管理費用の支出項目の仕訳が必要です。特に修繕発生時にはリフォームの性質によって計上する項目が変わるなど、ケースバイケースでの判断が求められます。契約内容にもよりますがサブリースではこれらの支出をサブリース会社が行うため、不動産オーナーの経費処理の負担を減らせます。

現金よりも不動産で保有している方が評価額を低く抑えられ、納める相続税を減らせるため、節税対策としても効果的です。

例えば、現金5,000万円の相続税評価はそのまま5,000万円となりますが、同じ金額で購入した不動産の場合は、評価方法の違いより5,000万円以下の評価になります。具体的には以下のように評価されます。

| 土地:市街地は路線価。市街地以外は評価倍率方式。 建物:固定資産税評価額 |

上記の評価形式を用いると土地は市場価格の80%程度、建物は70%程度の評価額となります。賃貸用不動産は小規模宅地等の特例なども適用できるため、さらに相続税評価額を下げることが可能です。

サブリース契約での不動産投資では資産形成として長けているだけでなく、節税の効果も魅力的といえます。

今まで紹介したメリット・デメリットを踏まえて、サブリースに向いている人の特徴を紹介していきます。

今まで紹介したメリット・デメリットを踏まえて、サブリースに向いている人の特徴を紹介していきます。

・不動産投資であまり手間をかけたくない人

・確定申告の手間を最小限にしたい人

・自分で調べて判断できる人

それぞれの特徴を詳しく解説していきます。

仕事が忙しい、家族との時間を大切にしたいなど、不動産投資に時間をかけたくない人はサブリース契約が向いています。

サブリースは自主管理や管理委託と比べて手数料等がかかり、収益が減ってしまう点はサブリースのデメリットです。しかし、物件をサブリース会社に借り上げてもらい、入居者との手続きを全て任せられるため、事務作業を含めほとんど時間をとられません。クレーム処理やトラブル対応もないことから、不動産運用によるストレスも感じにくいでしょう。

集客や契約・退去時の不動産オーナーの立会いも不要なので、多少収益が減ったとしても運用の負担を減らしたい人にサブリースはぴったりです。

不動産投資を行っている人で細かい経費処理などに苦戦して、確定申告が億劫になっている人も珍しくないでしょう。サブリースでは経費計算などの処理を簡素化できるため、確定申告での手間を少なくしたい人は向いています。

特に複数物件があるアパート等を保有している場合には、部屋ごとに家賃が異なるうえに入退去がある度に発生する経費計上も大きな事務負担です。サブリース契約では毎月送られてくる収支報告書を見て、確定申告を行えます。経費計上するのは減価償却費、固定資産税、ローンの金利など、最小限で済むため処理にあまり時間をとられません。

煩わしい確定申告作業でストレスを感じたくない人にもサブリースはおすすめです。

サブリース会社から無茶な提案や交渉をされるケースもあるので、失敗しないためにも自分で調べて判断できる人が向いています。

サブリースでは物件管理をまるごと委託するため、不動産オーナーが直接入居者とやりとりする機会はありません。しかし、契約内容なども含めサブリース会社に何から何まで任せっぱなしでは痛手を被ることになるでしょう。

例えば、家賃の見直し時期でないにも関わらず家賃の減額を迫られたり、相場と乖離した家賃保証率を提示されたりするケースもあります。自分で調べれば気付けますが、サブリース会社からの話を鵜呑みにしてしまうと、不利な条件で契約変更させられるかもしれません。

自分で調べて判断する癖がついている人は、騙される可能性が低いのでサブリースが向いているといえるでしょう。

実際にサブリースを検討する際、サブリース会社の決め方や契約内容などで特に注意すべき点を5つ説明します。失敗しないためにもそれぞれの注意点を把握してから、サブリースを選ぶと安心です。

実際にサブリースを検討する際、サブリース会社の決め方や契約内容などで特に注意すべき点を5つ説明します。失敗しないためにもそれぞれの注意点を把握してから、サブリースを選ぶと安心です。

・複数のサブリース会社から見積もりをとる

・賃料見直しの頻度を確認する

・家賃保証率を確認する

・収支シミュレーションの妥当性を検証する

・費用負担の区分を確認する

それぞれ詳しく説明していきます。

サブリース契約をする際は、複数の会社から見積もりをとってから判断するようにしましょう。

複数の見積もりを比較すると、それぞれの会社ごとが提示するプランでどの部分が優れているかが気づけるでしょう。物件購入時に指定のサブリース会社がある場合でもその契約内容が妥当なのかを他社の見積もりから判断できます。「これが業界相場です」と言われても、実際には異なる可能性もあるため自分で確かめておきましょう。サブリースの契約締結後は簡単に他社へ乗り換えができないので、金銭面やサービス内容を複数社の見積もりで確認しておくと安心です。

収入に直結するため、賃料見直しの頻度は必ず確認しましょう。「30年一括借り上げ」と聞くと、30年の家賃額を保証しているように見えるかもしれませんが、実際には違います。30年間、「家賃」を受け取りは保証されていますが、「家賃額」が変わらないことは約束されていません。

不動産投資では空室リスクに怯えている人も多いので、家賃が途切れないのは安心です。しかし、金額が大幅に下落して毎月のローン返済ができなくなってしまっては元も子もありません。

頻繁に賃料減額の要請があっては困るので、賃料見直しの頻度は要確認です。

サブリースを検討する際、毎月の収入に繋がる家賃保証率は必ず確認しましょう。家賃保証率とは入居者が支払う家賃のうち、不動産オーナーに入ってくる割合を指します。

例えば、入居者の家賃が10万円、サブリース会社から不動産オーナーに支払われるのが8万円であれば、家賃保証率は80%となります。

家賃保証率の一般的な相場は80~90%となっていますが、サブリース会社の業務範囲によって変動するので注意が必要です。中には、「一般的に家賃保証率は50~60%だけど、うちの会社は70%で設定している」などと偽って、無理やり契約をさせようとする悪徳業者もいます。

サブリースで失敗しないためにも、家賃保証率と業務範囲が適切かは特に注意して確認しましょう。

サブリース会社から提示された収支シミュレーションは、現実的な数字になっているかよく確認しましょう。都合の良い設定で計算されていないかは厳しく見ておく必要があります。

例えば、家賃額が数十年間固定で計算されているシミュレーションは信憑性が低いです。建物が劣化したり、周囲に新しい物件が建ったりさまざまな要素によって、一般的には年月をかけて家賃は緩やかに下落していきます。購入した後に人気エリアになるなどの状態でなければ、家賃が同額で長期間維持されることは考えにくいです。他にも修繕費が全く経費計上されていないなども、後に家賃保証額の減額を迫るための交渉材料にも使われるので、甘い見積もりでないか全体的に確認する必要があるでしょう。

また入居者退去後に家賃収入を得られない免責期間も加味して計算すると、さら現実的なシミュレーションになります。設定されている免責期間の長さも収支に影響を与えるので要注意です。

上記を踏まえ、シミュレーションの妥当性が判断したうえで、サブリース契約を締結しましょう。

入居者募集などの費用はサブリース会社が負担するケースが多いですが、契約内容によって異なるため事前に確認しておきましょう。入居者が決まった際の広告費用や退去した後の原状回復費やリフォームなどの修繕費用を、どちらが負担するかによっても収支シミュレーションは変わります。特に上記の費用は定期的に発生するので、積み重なると負担は総額で100万円単位の違いになります。収支に大きな影響を与えるためその会社とサブリース契約を結ぶかの判断にも関わるでしょう。

他にも不動産オーナーが負担する想定外の経費はないかは確認が必要です。これらの支出を考慮したうえで、毎月の保証家賃額やローン返済額をもとに賃貸経営が成り立つか判断してみてください。

本記事では、サブリースには他の管理手法と比べて収入が少なくなるなどのデメリットもありますが、不動産投資の初心者でもプロに任せて安定収入を得て運用できるメリットもあります。

本記事では、サブリースには他の管理手法と比べて収入が少なくなるなどのデメリットもありますが、不動産投資の初心者でもプロに任せて安定収入を得て運用できるメリットもあります。

サブリースを成功させる大事なポイントは信頼できる不動産会社を見つけることです。中には相場よりも大幅に低い家賃保証率で契約しようとする悪徳業者もいるため、不動産投資の知識をある程度身に付けてから、業者選定をするのがおすすめです。もっと不動産投資の勉強をしたい人は、J.P.RETURNSの無料スマホ書籍や動画で学ぶ投資セミナーをぜひご活用ください。

J.P.RETURNSでは、業界初の10年間家賃固定の賃貸管理サービスも提供しています。詳しく知りたい人は無料相談で担当者に質問してみてください。10年間は家賃減額の心配がないので、安心して収支計画が立てられるでしょう。

J.P.RETURNSホームページはこちら⇒https://jpreturns.com/

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士