不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

「割に合わない」とも言われる不動産投資は、資産運用の中ではミドルリスクミドルリターンと一般的には認識されています。確かに不動産投資では、株式投資のように短期で大きな利益を得るのは難しいので「割に合わない」と考える人も一定数いるでしょう。しかし、需要の高い物件を選んで長期間運用すれば、数十年後には大きな資産になることが期待できるのが不動産投資の魅力です。

短期的に儲けられるかを気にする人も多く、家族や友人に相談したら「不動産投資は「割に合わない」からやめとけ」と言われたという話も聞きます。結論、信頼できる不動産会社のアドバイスを受けて人気のある物件を購入できれば、中長期的には大きな資産を築ける投資となるでしょう。

本記事では不動産投資は「割に合わない」と言われる理由や、不動産投資が向かない人、おすすめできる人の特徴を解説していきます。まずは不動産投資の基礎知識から知りたいという人は、J.P.RETURNSが提供している無料書籍や無料動画を活用してみてください。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資は「割に合わない」と言われる理由を7つに絞って説明していきます。お金を借りて購入しなければいけないなど、始めるハードルの高さの割にリターンが少ないと不動産投資は思われがちです。以下が「割に合わない」と言われる理由です。

・物件選びが大変だから

・購入後の維持管理に手間がかかるから

・収入が途絶える可能性があるから

・あまり大きなキャッシュフローが期待できないから

・さまざまなリスクがあるから

・初期費用の回収に時間がかかるから

・騙されたという話をよく聞くから

ではそれぞれ解説していきます。

物件選びが大変だから「割に合わない」と考える人もいます。不動産投資において、最も大変であり、かつ重要な作業の一つが物件選びであることは間違いありません。しかし、購入後の賃貸運営の負担を減らせるかどうかは、どの物件を購入するかにかかっています。さらにいえば、不動産投資の成功の可否がかかっているといっても過言ではありません。

なぜなら需要の高い物件を選んでしまえば、物件そのものの魅力で長く安定的に入居者がつくと見込めるためです。人気物件であれば、万が一退去してもすぐに次の入居者が決まるでしょう。

そのため、物件選びはエリア選定や物件の状態確認など手間がかかるものの、その後の賃貸経営を楽にしたいなら手の抜けない作業になります。

ただ、物件選びを頑張るといってもやみくもに探していても、物件の見極めは難しいかもしれません。自分1人で物件を選んで購入する自信がなければ、不動産会社の知識に頼るのも選択肢の一つです。J.P.RETURNSでは、それぞれの状況に合わせた個別相談も実施しています。無料で相談できるので、状況に合わせてぜひご活用ください。

無料相談をする

毎月大きな利益が入ってくるわけではないのに、購入後の維持管理に手間がかかるから「割に合わない」とも言われることがあります。購入後の賃貸管理の不動産オーナーの負担は勘違いされやすいポイントです。しかし、業者に委託してしまえばそこまで大きな負担にはなりません。

物件の管理手法は大きく分けると、自分ですべてを行う自主管理と業者に委託する管理委託の2種類に分かれます。自主管理では入居者募集、内見、契約、引き渡し、家賃回収など自分で行わなければいけません。「割に合わない」と思っている人の多くは、上記の業務を自分で行うために手間がかかると考えています。

管理を委託すれば、不動産オーナーの作業は基本的に毎月管理費用を業者に支払うだけです。相場は家賃の5%程度なので、収益を圧迫するような大きな出費にはならないでしょう。また近隣トラブルや家賃滞納も管理業者の対応範囲なので、精神的にも肉体的にも大きな負担軽減となります。ただし、委託できる範囲は管理会社によって異なるため、契約する前に確認しておくと安心です。

収入が途絶える可能性があるために割が合わないと考える人もいます。入居者の入れ替えや部屋内部の確認もあるため、入居率100%で一日も家賃が途絶えないというのは現実的には難しいでしょう。しかし、需要が高い人気物件を持っていれば、長く収入が途絶える可能性は限りなく低いです。

特に一人暮らし用の物件の場合、内見をしてその場で入居を決める人も多いです。例えば、人気エリアにある利便性の高い立地であれば、入居希望者が多いために退去からほとんど間がなく埋まることも珍しくありません。

そのため、割が合わないと考える人が思うような空室リスクは、需要が高い物件を購入すれば解決できるでしょう。

高額な投資をしたのにも関わらず、あまり毎月のキャッシュフローが出ないために割が合わないと考える人もいます。確かに不動産投資で毎月数十万円の収益を生み出すのは、多額の頭金を投入している場合を除いては難しいでしょう。

しかし、不動産投資のメリットは毎月のキャッシュフローだけではないため、それ以外の部分にも目を向ける必要があります。例えば、団体信用生命保険(団信)が付帯するために生命保険代わりになる、節税効果があるなどです。団信によって生命保険が削減できたり、納める税金を減らせたりするのは、実質的なキャッシュフローのプラスに繋がります。

毎月赤字であれば問題ですが、そうでなければ、他のメリットも享受できることを考えると「割に合わない」というほどではないでしょう。

不動産投資にはさまざまなリスクがあるために、リターンと比べて「割に合わない」という人が考える人もいます。確かに不動産投資には多くのリスクがつきまといますが、事前に知っておいて、物件選びの段階で対処しておけば致命的な問題にはなりません。

不動産投資の代表的なリスクは以下の通りです。

・空室リスク

・家賃滞納リスク

・建物老朽化リスク

・地震・火災リスク

・不動産価値の下落リスク

・修繕リスク

・金利上昇リスク

特に空室リスクや不動産価値の下落リスクは収支に直結しますが、需要の高い物件を選べばリスクを大きく軽減できます。ローン返済中は大きなキャッシュフローがなくても、完済後は家賃がほとんど収入になるうえ、売却してまとまったお金を手に入れることも可能です。

不動産購入時にかかる初期費用の回収に時間がかかるために「割に合わない」と考える人もいます。確かに、大規模なアパートなどの特殊なケースを除いて、毎月潤沢なキャッシュフローを得るのは難しいです。特に一般的な会社員が始めるワンルームマンションなどは、毎月の手残りは少ないので費用回収に時間がかかる場合もあるでしょう。

初期費用の回収にどの程度時間がかかるかは、頭金で投入した資金や利回り、融資条件などによって異なります。年収が高いなど属性が高い人は有利な条件で借りやすいため、比較的早いタイミングで初期費用の回収ができます。もし、フルローンで毎月キャッシュフローがプラスの物件を購入できれば、初期費用が発生しないケースもあるでしょう。

初期費用をなるべく早く回収するためには、優良物件を購入して、高い入居率を維持することが大事です。

不動産投資で騙されたという話を聞いて「割に合わない」と考える人もいます。確かに不動産を勧められて購入したものの、空室が続き、当初聞いていた話と全然って騙されたという話も珍しくありません。

中には電話営業で「今しか買えない物件がある」という誘い文句に騙されて、購入してしまった人も中にはいます。騙された人の多くに共通するのは、不動産投資の知識が全くない状態で営業担当者に言われるがまま購入してしまうパターンです。劣悪な物件を購入してしまうと、売却するにも借金だけ残るケースもあります。

カモにされないためにも不動産投資の最低限の知識を身に付けておくことが大切です。まずは不動産投資の基礎だけでも身に付けたいと考えている人には、J.P.RETURNSが提供している無料スマホ書籍や無料動画がおすすめです。どちらもスマホで見られるので通勤などのスキマ時間を活用してみてください。

不動産投資は金融機関からお金を借りて投資できるため、少ない自己資本で大きな資産を築ける点は大きなメリットの一つです。物件選定をしっかり行い、中長期目線で投資を行えば、決して「割に合わない」投資とはいえないでしょう。ただし、お金が借りられなかったり、すぐに大きな利益が欲しかったりなど、以下のような不動産投資が向かない人もいます。

・年収や資産が少ない人

・すぐに大きなリターンを得たい人

・常に他人任せの自分自身で考えるのが苦手な人

・リスク0で投資をしたいと考えている人

・信用情報に傷がついている人

不動産投資に向かない人の特徴について詳しく解説していきます。

年収や資産が少ない人に不動産投資はおすすめできません。なぜなら、年収や資産が少ないと、借りられる金額が少なかったり、不利な金利条件での融資になったりして、収支が厳しくなるためです。さらに空室が発生したときもローン返済は続くため、資産に余力がないと一時的に支払う場合にも苦しくなってしまいます。

購入してから日が浅いうちは、空室が続いてすぐに売却したい場合でも、希望金額で買い手が見つかるとも限らず、借金だけ残ってしまうケースも珍しくありません。そのため、年収や資産が少ない人は、転職して年収をあげて、一定の資産を蓄えてから不動産投資を始めるのが無難です。

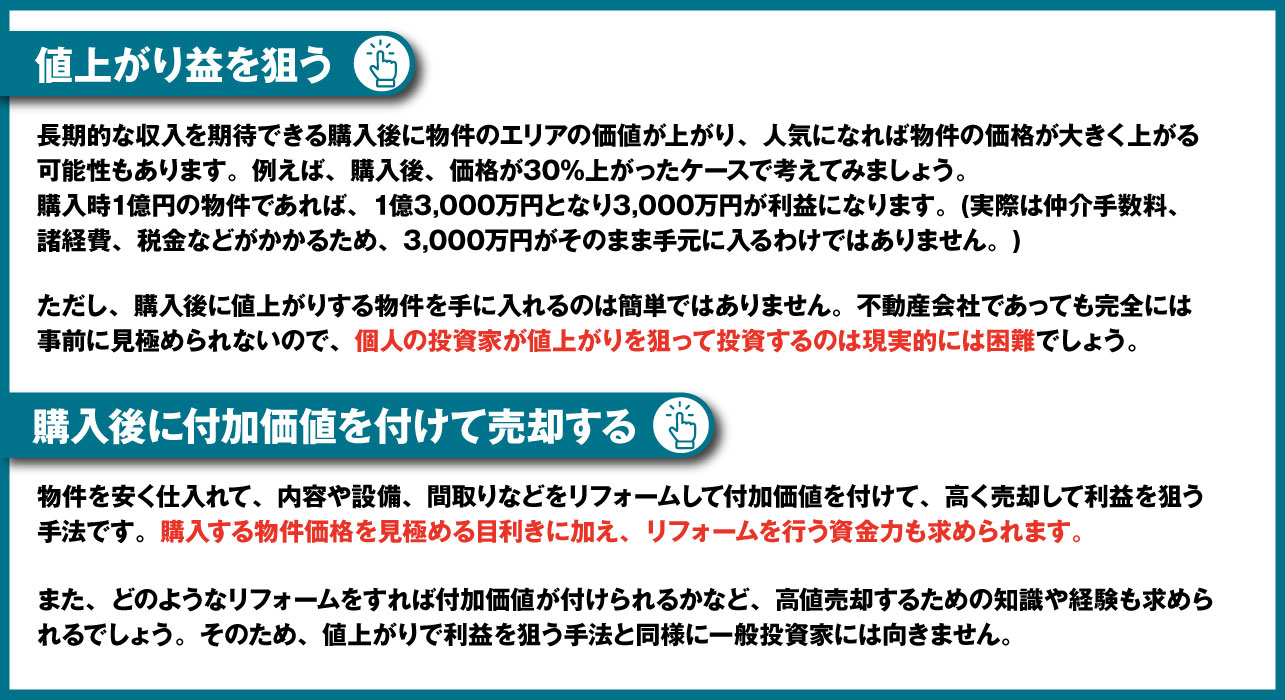

短期間で大きなリターンを得たい人には不動産投資をおすすめできません。なぜなら、不動産投資は入居者から家賃を受け取り、中長期的な目線で行うのがオーソドックスな運用方法だからです。

もちろん、以下のように短期的に大きなリターンを得る不動産投資の手法もあります。

上記の2つのケースで、物理的には短期的に大きな利益を狙うのも可能です。しかし、再現性が低い方法なので一般の不動産投資家には向かない投資手法といえます。逆に中長期の運用であれば、物件選びをしっかり行うことで資産を増やせる可能性は高いでしょう。

不動産投資では要所で不動産オーナーの判断が求められるため、自分で考えて判断するのが苦手な人には向かないでしょう。不動産業界に長く携わっていない限り、不動産投資の知識は誰しもが十分ではありません。そのような状況下でも、不動産会社のアドバイスも借りながら、最終的な判断は不動産オーナーが自ら下さなければなりません。

特に不動産投資のスタートである物件選びは、成功の可否を左右する重要な局面です。その大事な局面でいくら信用できる不動産会社であっても、営業担当者に丸投げしてはいけません。物件選びの段階では、物件のエリアや種類、金額など数多くの要素から判断する必要があります。すべて、お任せで物件を購入してしまうと、自分の投資目的と異なる運用スタイルになってしまう可能性が高いです。また、悪質な不動産会社は自社利益を優先した物件を購入させられるリスクにもなります。

そのため、不動産投資の基礎を理解したうえで、アドバイスをもらいつつも最終的には自分で考えて判断する力が求められます。

リスクなしで投資をしたいと考えている人に不動産投資は向きません。なぜなら、そもそも損をするリスクのない投資なんて存在しないからです。不動産投資は先述のとおり、一般的には以下のようなリスクがあります。

・空室リスク

・家賃滞納リスク

・建物老朽化リスク

・地震・火災リスク

・不動産価値の下落リスク

・修繕リスク

・金利上昇リスク

人気物件を選ぶ、保険に加入しておくなど、事前対策である程度はリスクを軽減できますが、すべてのリスクを取り除くのはできません。そのため、完全にリスクなしで不動産投資をしたいと考える人には向かないでしょう。

信用情報に傷がついている人には、不動産投資は向かないでしょう。なぜなら、信用情報に傷がついていると金融機関の融資が受けられず、不動産購入が難しいためです。

| 信用情報とは クレジットカードやローン契約申込の取引事実を記録した個人情報です。金融機関等が顧客に融資する際や、クレジットカード発行の有無を判断する際に照会します。 |

信用情報に傷がついているとは、クレジットカードやローンなどの支払い滞納などのネガティブな情報が記録されている状態です。大半の人は金融機関からお金を借りずに不動産を購入できないでしょう。一般的には、支払い滞納などの金融事故を起こしてから、少なくとも5年以上は記録が残り続けると言われています。

不動産投資が向かない人の特徴を説明しましたが、次におすすめできる人の特徴を紹介していきます。もし一つでも当てはまるなら、前向きに不動産投資を検討してみるといいでしょう。

・属性が高い人

・年金対策をしたいと考えている人

・最低限の勉強ができる人

・インフレ対策をしておきたい人

・冷静で合理的な判断をできる人

不動産投資をおすすめできる人の特徴を詳しく解説していきます。

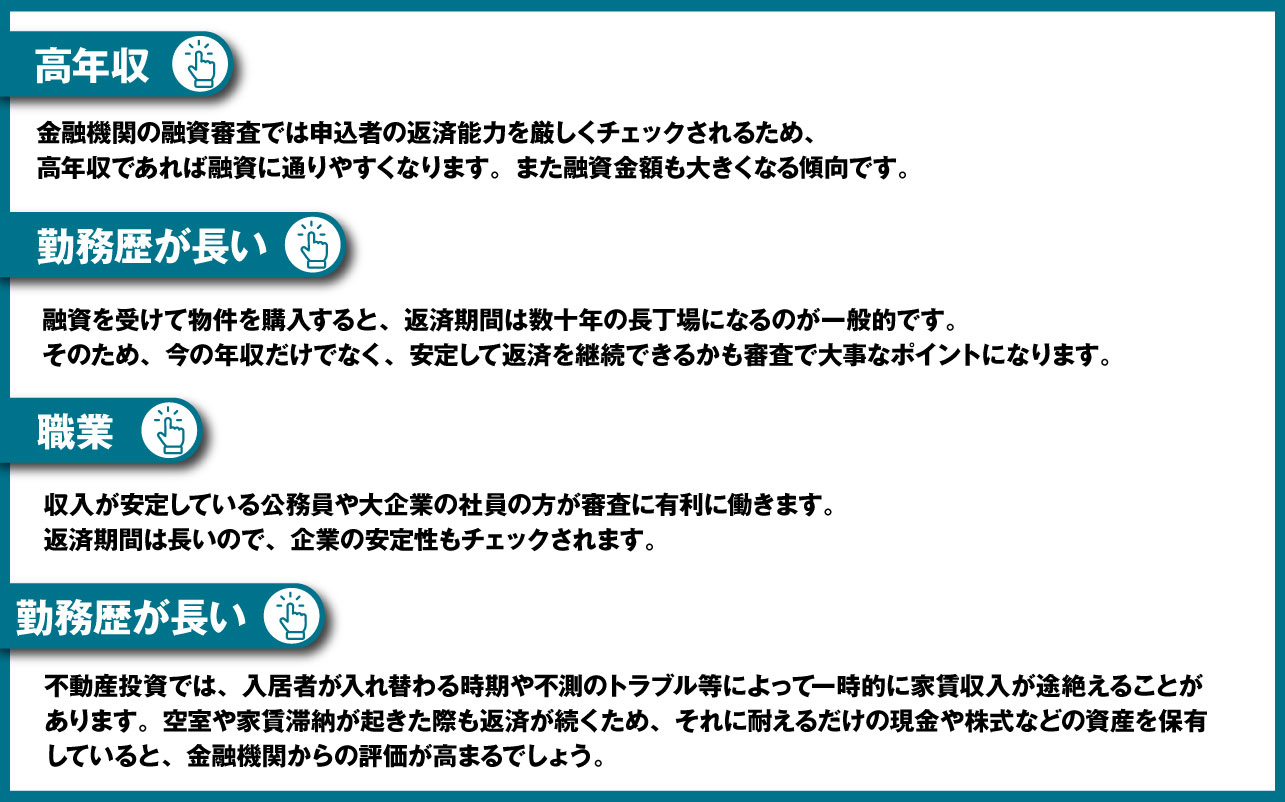

不動産投資は個人属性が高い人におすすめです。なぜなら、属性が高い人は高額な融資を受けられたり、低い金利で借りられたりするなど、有利な条件で不動産投資を始められるからです。属性が高いと言われるにはいくつかの要素があります。

年金対策をしたいと考えている人にも不動産投資はおすすめです。なぜなら、不動産投資はローン返済が終われば、家賃の大半を収入として受け取れるため公的年金の不足分を補えるからです。2019年に老後2000万円問題が話題になりましたが、老後に普通の生活を続けられるか不安に思っている人も少なくありません。

年金を受け取り始める頃には完済し、諸経費や不定期に発生する修繕費などを除いた家賃収入のほとんどが自由に使えるお金になります。老後にまとまったお金が必要になった場合は、売却をして資金を得ることも可能です。

不動産投資では自分で決めなければいけない場面が多いので、判断するために自ら勉強できる人は向いているといえます。勉強もせず、知識がない状態で不動産投資を始めると、リスク想定に見落としがあったり、シミュレーションが甘かったりして、失敗する可能性が高くなるでしょう。不動産会社と面談する際も、最低限の知識を身に付けておかないと営業担当者が正しいことを言っているのかの判断もつきません。

不動産投資を勉強して、基本的な知識を身に付けておくだけでも成功できる確率はぐっと上がります。J.P.RETURNSでは無料で勉強できる書籍や動画の無料投資セミナーなどを提供しているので、基礎知識を身に付けたい人はぜひご活用ください。

インフレ対策をしておきたい人にも不動産投資はおすすめできます。なぜなら現物資産である不動産はインフレ局面でも価値が下がりにくい資産だからです。物価上昇が続く局面では、現金の価値は相対的に目減りしてしまうので、インフレに強い不動産の保有は有効な対策の一つです。

加えて、現金の価値が目減りするので、金融機関から借りている借金の負担率も下がるでしょう。ただし、インフレ時にはローン金利が上がり返済額増に繋がる場合もあります。

また、インフレが起こると家賃の上昇も期待できます。インフレによって日常的な出費が増えても、家賃収入が増えればトータルで相殺できる可能性もあるでしょう。資産価値の維持や収入増などが期待できるため、不動産投資はインフレ対策に向いているといえます。

冷静で合理的な判断をできる人は不動産投資に向いているといえます。なぜなら、不動産投資は動く金額が大きいなか、決めなければいけない局面に多く直面するため、状況を冷静に見極めて決断する力が求められるからです。

例えば、物件選びでは以下の情報をもとに判断する必要があります。

・周辺エリアの賃貸需要

・家賃相場

・物件価格の相場

・入居者層と物件の間取り等のニーズ

・築年数

・利回り

上記をもとに収支シミュレーションを行い、利益が出る物件かを判断して購入を決める必要があります。

そのほかにも、以下のように判断すべき点がたくさんあるため、冷静で合理的な判断をできる人は向いています。

・物件エリアをどこにするか

・どの金融機関のローンを利用するか

・管理委託の範囲はどうするか

自分一人ではなかなか決める自信がないという人は、不動産会社のアドバイスをもらうのがいいでしょう。物件選びの段階から悩んでいるという人はぜひJ.P.RETURNSの無料相談を活用してみてください。

ワンルームマンション投資は融資審査が通りやすい物件の種類なので、おすすめできる不動産投資の一つです。ワンルームなので空室になったら収入が0になるなどのデメリットはあります。しかし、需要の高い物件を選ぶなど、リスクへの手当をあらかじめ講じておくことで、不動産投資を断念するような致命的なデメリットとはならないでしょう。

「物件選びが大変」、「維持管理に手間がかかる」、「収入が途絶えるかもしれない」など、さまざまな理由で不動産投資は「割に合わない」と言われることがあります。しかし、実際は入居希望者が絶えない利便性の高い物件を保有しておけば、大きな問題にはならないでしょう。「割に合わない」と考えている人のほとんどは十分な不動産投資の知識がありません。信頼できる不動産会社にアドバイスをもらって不動産投資を始めれば、「割に合う」有効な投資ができるでしょう。

J.P.RETURNSでは、不動産投資の知識を深めたい人に向けて充実したコンテンツを準備しています。不動産投資に興味がある人は、J.P.RETURNSの無料で読めるスマホ書籍や無料動画をぜひ活用してみてください。

自分の状況なども含めて個別に話をしたい人は無料相談もあるので、無料書籍と動画と同様にぜひご活用ください。物件選びに自信がない人は無料相談でプロのアドバイスを受けるのがおすすめです。

J.P.RETURNSホームページはこちら⇒ https://jpreturns.com/

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士