不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

「不動産所得で損益通算すると節税できる」と聞いたことがあるかもしれません。しかし、損益通算の仕組みが分からず、どう節税に繋がるのか理解できていない人も多いのではないでしょうか。不動産投資をするなら、できる限り多くのお金を手元に残したいですよね。そのためにも資産を増やすうえで節税は大切なポイントになります。

簡単にいうと、不動産の収支が赤字になって他の所得と相殺できることを損益通算と呼び、その結果、課税所得が減らせるために節税効果が見込めるのです。

本記事では、不動産所得の損益通算によって節税になる仕組みを詳しく説明していきます。損益通算の注意点についても解説します。まずは動画で節税の仕組みを知りたい人は、J.P.RETURNSの無料の節税動画セミナーを見てみるのもおすすめです。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

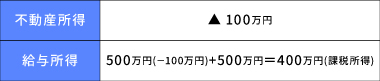

不動産所得における損益通算とは、不動産所得の赤字と会社から受け取る給与所得と合算することです。不動産所得の赤字によって課税所得が減るために、本来納めるべき税金を減らせるので節税効果があります。具体的な数字で見てみましょう。

このように不動産所得と他の所得を合算するのが損益通算です。上の式では400万円が損益通算後の所得となります。他の所得であればなんでも損益通算ができるわけではなく、例えば、株式投資の売却損と給与所得は合算の対象外です。会社員の大半は事業所得がないので、損益通算をする場合は、本業の会社から受け取る給与と不動産所得との相殺になるでしょう。

不動産投資において損益通算する理由は節税して、手元にお金を多く残すためです。先ほどの式で損益通算を行い、確定申告をすると、余分に払った税金が戻ってきます。損益通算で支払う税金が戻ってくる理由は、繰り返しになりますが課税所得が減って収める税金が減るからです。本来所得500万円に対してかかっていた税金が不動産所得の赤字により所得400万円になったため、税金が圧縮される仕組みになっています。

特に節税対策として効果を発揮できるのは会計上の利益が赤字で、キャッシュフローが黒字になっているケースです。不動産所得が赤字になれば節税できると勘違いされている人もいますが、ただの赤字では実際にお金が出てしまっているため、節税効果よりも赤字によるキャッシュアウトのダメージの方が大きくなってしまいます。

会計上の赤字を作るにあたって大事なのは、実際の支出を伴わない減価償却費の計上です。上手に減価償却費を活用することで、会計上は赤字だけど、毎月の家賃収入から管理費などの諸経費を引いてもお金が残る状態を作りだせます。減価償却費については後ほど詳しく説明します。

「キャッシュフローは黒字、会計上は赤字」の状態であれば、節税効果が高いと覚えておきましょう。

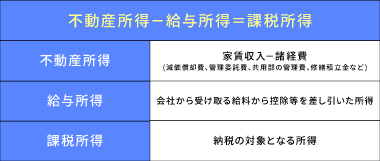

損益通算の計算をもう少し分解して見ていきましょう。不動産所得の式を分解して損益通算を再度説明します。

上記の諸経費は、4つの項目のみを例として挙げましたが、不動産収入を得る過程の経費であれば基本的には計上できます。建物部分のローン利子や管理会社との接待交際費、交通費なども含みますが、むやみに計上していると手元資金がなくなっていくので注意が必要です。

具体的な数字で試算してみましょう。

不動産所得 ▲640,000円

| 1,200,000-(60,000+1,500,000+60,000+60,000+60,000+100,000)=▲640,000円

年間家賃収入-諸経費(管理委託費+減価償却費+共用部の管理費+修繕積立費+接待交際費+その他諸経費) |

不動産所得(▲640,000円)+給与所得(5,000,000円)=課税所得(4,360,000円)

上記の例では本来の課税所得5,000,000円に不動産所得の赤字を損益通算し、4,360,000円が最終的な課税所得となります。

不動産所得において上手な経費計上をして損益通算をすると節税効果は高いですが、注意点もあります。何でも損益通算できると勘違いをしていると、思わぬ損失に繋がる可能性もあるのであらかじめ把握しておきましょう。

・ローン返済の元本部分は経費計上できない

・土地代のローン利子は計上できない場合がある

・不動産売却による損失とは損益通算ができない

・リゾート物件は対象外である

・国外中古不動産では節税できない

どれも事前に知っておきさえいれば、問題はありません。

不動産投資の支出の大部分を占めるローン返済は経費計上できません。ローン利子は経費として認められますが、建物部分の費用は減価償却費として計上されているため経費にできないのです。万が一、減価償却費とローン返済を両方経費計上していると、シミュレーション結果が異なり、納税金額にも大きく影響するため気を付けましょう。

不動産投資ローンを利用するとき、厳密には建物と土地で金額が分かれています。土地部分のローン利子は不動産所得が赤字の場合は損益通算の対象外となります。不動産投資の借入金にかかる利子は経費計上可能ですが、不動産所得が赤字のときは建物部分のローン利子のみしか経費計上できません。

ローン元本と同様、経費計上できると勘違いしていると、納税額が想定よりも多くなってしまうため気を付けましょう。

不動産を売却したときに所得税は分離課税となるため、売却によって利益が出た場合でも不動産所得の赤字と損益通算はできません。

物件が値上がりして利益が出るケースは稀だと思うかもしれません。しかし、減価償却費として毎年経費計上していると、売却時に会計上の利益は出やすくなります。購入時より価格が落ちていても、それ以上の金額を減価償却費として計上されていれば、会計上は利益となります。

| 例:取得価格2000万円(土地400万円、建物1,600万円)の物件で、建物部分の減価償却済の場合

売却価格:1,000万円→600万円の利益(譲渡所得) もちろん、購入後すぐに売却をして売却損のケースでも損益通算を行えません。 |

不動産売却による譲渡所得と不動産所得は損益通算できないと覚えておきましょう。

別荘やリゾート物件の場合は不動産所得で赤字が生じても損益通算の対象外となります。なぜなら、「主として趣味、娯楽、保養または鑑賞の目的で所有する不動産」は損益通算の対象としないと国税庁HPにも明記されているからです。

| 不動産所得の金額の計算上生じた損失の金額のうち、次に掲げるような損失の金額は、その損失が生じなかったものとみなされ、他の各種所得の金額から控除することはできません。

(1) 別荘等の生活に通常必要でない資産の貸付けに係るもの |

過去の判例でも、実際に貸し付けを行っていても、赤字が続いていて改善しようとした形跡が見えなければ、損益通算の対象とすることは難しいとしています。仮に将来的な値上がり益を狙った不動産投資と主張しても、投資用として損益通算の対象と認められるのは難しそうです。

そのため、貸し出しを行うつもりでも、リゾート物件の場合は損益通算の対象とならない可能性が高いと理解しておきましょう。

税制改正によって令和3年以降は国外中古不動産の赤字を損益通算できなくなりました。近年まで海外の中古不動産を購入して多額の減価償却費を計上し、節税する仕組みが流行していました。海外の中古不動産は建物価格も大きくなる傾向になるため、減価償却費を多く計上でき、不動産所得の赤字で国内不動産や給与所得と損益通算して効果的に節税できたのです。国税庁が上記スキームでの節税を禁止した形での税制改正となりました。

海外の中古不動産では損益通算が使えないので、節税目的なら国内物件を探すのが賢明です。

損益通算を活用して節税効果を高めるためには、上手な経費計上が大事になってきます。ただ経費計上をするためにやみくもに支出を増やし、キャッシュフローも赤字になってしまっては元も子もありません。不動産投資の利益を増やすための支出に絞りつつ、経費を漏れなく計上することが投資効果を最大化には重要です。

例えば、物件選びの際の交通費や、管理会社や不動産会社との打ち合わせや飲食費なども家賃収入を得るための過程で必要な経費です。意識せずに使っていても、不動産投資の収入に繋がっている支出であれば経費の可能性があるので、忘れずに計上しましょう。次に具体的に計上できる経費をいくつか紹介していきます。

損益通算を効果的に活用するために不動産投資で計上できる経費の一部を紹介していきます。

・減価償却費

・固定資産税などの税金

・交際費

・仲介手数料

・固定資産税などの税金類

代表的な計上できる経費をそれぞれ詳しく説明していきます。

不動産所得を赤字にし、損益通算を使って節税するスキームにおいて、最も大きな役割を果たすのは減価償却費です。なぜなら、減価償却費は実際の支出を伴わずに経費計上できるためです。手元に現金を残したまま経費とできるので、実際の毎月のキャッシュフローはプラス、会計上はマイナスの状態を作りだすこともできます。

減価償却費とは高額で長期間に使用できる資産は、購入年に全額を経費計上するのではなく、一定期間で分割して費用計上するという考え方です。不動産投資で減価償却できるのは「建物部分」に限られます。なぜなら土地は価値が減少しないため、減価償却の対象とならない固定資産だからです。

減価償却費の計算方法は、建物部分の金額から法定耐用年数で割って毎年計上します。建物の構造やその物件の築年数などによって、年数は以下のように変わります。

【減価償却資産の耐用年数表】

| 構造 | 耐用年数 |

| 木造 | 22年 |

| 木骨モルタル | 20年 |

| 鉄筋コンクリート | 47年 |

固定資産税などの税金類も経費計上できるので、利益最大化するために漏れなく計上しましょう。経費計上ができる主な税金は以下のとおりです。

・固定資産税

・都市計画税

・登録免許税

・不動産取得税

・印紙税

・利子税

・法人事業税

・自動車税(事業として利用している部分のみ)

・重量税(事業として利用している部分のみ)

・法人事業税

これらの税金は金額が分かる書類を保管しておきましょう。一つ一つは大きくなくても、積み重なるとそれなりの金額になります。また税金でも所得税、住民税、法人税は経費計上でないので注意してください。

不動産会社や管理委託をする会社など、打ち合わせで支払った飲食代は経費になります。当然ですが、家族や友達などの事業と関係のない人との食事は経費計上できないので注意してください。カフェでの飲食などの細かい経費は、何のための食事であったか後から思い出せるように、領収書をもらった際に用途をメモしておくといいでしょう。

そのほかにも、入居付けのキャンペーン的な位置づけでの商品券のプレゼントなども交際費として計上できます。経費計上できると知っておくと、入居に苦戦した際の打ち手の幅も広がるので選択肢の一つとして覚えておくといいかもしれません。

購入前の収支シミュレーションにおいても、これらの経費をあらかじめ把握しておくと、より現実的な計画になります。

交際費として計上するか悩む場合は「事業に必要な支出か」、「不動産投資の利益拡大に貢献するか」の軸で判断しましょう。交際費も回数が増えれば、大きな支出になるため不動産所得を圧迫しないよう計画性が大切になります。どのような基準で判断するのかイメージしにくい場合は、J.P.RETURNSの無料相談も上手に活用してみてください。

専門的な知識が求められる業務は、不動産オーナーの負担軽減のため司法書士や税理士に依頼する場合も珍しくありません。一般的には以下のような業務を委託することが多く、その際に支払う報酬は経費計上可能です。

・税理士

節税対策を含む税金のアドバイスを受ける、確定申告をスムーズに行う目的で税理士と契約する。毎年の確定申告だけでなく該当の不動産の所得税や相続税について相談も可能です。

・司法書士

不動産購入の際の不動産登記や法人設立登記の手続きを依頼する。

ほかにも不動産鑑定士への依頼費用や、訴訟の際の弁護士費用も経費計上できる経費です。確定申告まわりの業務以外は頻繁に発生しないので、依頼した際は忘れずに経費計上しましょう。

物件選びや不動産会社や管理会社のメールや電話などで利用した通信費も経費計上できます。メールだけで全てを完結するのは難しいので、ビデオ通話や電話なども利用することになるでしょう。具体的には以下のような支払いで経費として認められます。

・スマホやタブレット、パソコンの購入費用

・スマホの毎月の使用料

・インターネットを利用するためのプロバイダー費用

・不動産投資を円滑に利用するためのwebサービスやアプリへの課金

ただし、プライベートと兼用のパソコンやスマホの場合は使用割合に応じて按分する必要があります。

不動産投資で利益を得るための支出であれば基本的に経費として認められます。しかし中には認められそうで計上できない紛らわしい支出もあります。損益通算できる金額にも影響が出るのであらかじめ把握しておきましょう。

・スーツ代

・反則金・罰金

・資格取得の費用

上記の計上できない経費について解説していきます。

不動産会社や管理会社、不動産投資ローンの関係者と会うときのみに使うスーツだとしても経費計上できません。

スーツはファッションアイテムとみなされてしまうため、経費とするのが難しいです。同様の理由でビジネスバッグや靴、腕時計なども認められません。高額なスーツやビジネスバッグなどを購入してしまうと、経費計上できずプライベートの買い物になってしまうので注意しましょう。

反則金や罰金はたとえ不動産投資のための自動車移動で発生した場合でも、経費計上を認めていません。具体的には自動車のスピード違反や駐車違反による反則金・罰金などです。

あまり交通網が充実していないエリアで不動産会社の打ち合わせや、物件探しなどの業務で自動車の利用が必須でも計上できないため注意しましょう。一方で、車関連の費用のすべてが経費計上できないわけではなく、以下の項目は経費に計上できます。

・車両の購入代金(減価償却費)

・車両メンテナンス費用(車検など)

・保険料

・レッカー代金

自動車を運転する際は余計な支払いを増やさないよう、慎重に運転しましょう。

情報収集のために新聞の購読や雑誌書籍類、コンサルティング費用は経費として認められますが、資格取得にかかった費用は認められません。

下記のような不動産投資に関連する資格であっても経費として計上できません。

・宅地建物取引士

・マンション経営管理士

・賃貸不動産経営管理士

上記以外にも不動産関連の資格はありますが、いずれも資格取得は「個人のスキルアップ」とみなされてしまうために経費計上ができないとされています。

会計上の赤字とキャッシュフローの赤字の違いは?

会計上の赤字とは、帳簿上では不動産所得が赤字になっている状態を指し、キャッシュフローの赤字とは一般的な赤字で、収入よりも支出が多い状態を指します。

減価償却費の計上や、ローン返済のようなキャッシュアウトがあるのに経費計上できない費用があるために、両者の数字は一致しません。

キャッシュフローの赤字とは、簡単に説明すると、管理費等の諸経費とローン返済の合計が毎月の家賃収入を上回る状態です。支出の方が多いため自己資金で補う必要があります。

会計上の赤字は、実際には支出がない減価償却を計上することで発生します。実際の収支とは別に算出されるため、キャッシュフローが黒字で(毎月手残りが発生している)会計上は赤字という状態も珍しくありません。

青色申告特別控除とは所得から最大65万円を控除できる制度です。不動産投資においては、保有している不動産が少ないと利用できません。事業的規模以外は認められておらず、基準は「5棟10室」です。

国税庁によると事業として行われているかの基準として以下のように挙げています。

| (1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。 |

引用:国税庁|No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

青色申告をするためには青色申告承認申請書の期限内の提出や、確定申告の期限に遅れないなどの条件もあるので注意しましょう。

そのほか青色申告と白色申告の違いとして記帳方法や申告書類、記帳方法などの違いも挙げられます。

不動産投資の損益通算によって節税になる仕組みを詳しく解説しました。需要がある物件を購入するなどの前提がありつつも、損益通算に関わる不動産所得の計算や経費計上の知識も、利益を最大化するために重要です。これから不動産投資を始める人も実際に計上できる経費項目などの基本的な情報を理解しておくと、購入前の収支シミュレーションをするうえでも助けになるでしょう。

不動産投資に関する知識を深めたい人に向けて、J.P.RETURNSでは充実したコンテンツを無料で提供しています。不動産投資で資産形成を考えている人は、無料の書籍や動画セミナーを活用するのがおすすめです。

個別で詳しく質問したい人は無料節税診断もぜひ活用してください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士