不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

資産が大きければ大きいほど重くのしかかる相続税の負担。支払う相続税を大きく減らせる方法があればやってみたいと考える人も多いのではないでしょうか。運用を続けて資産を増やせたのに、いざ相続するときに相続税で大きく減らしてしまっては、何のためにお金を増やしたのか分からなくなってしまいます。

そこで有効となる対策の一つが不動産投資です。保有している現金を不動産にすると相続税評価額が減るため、資産運用をしながら効果的な相続税対策ができます。本記事では、不動産投資が相続税対策になる仕組みや、節税に効果的な物件の特徴を説明していきますのでぜひ参考にしてください。

J.P.RETURNSでは、まずは不動産投資の基礎を学びたいという人に向けて、スマホで見られる無料書籍や動画を用意しています。通勤時間などのスキマ時間のインプットにぜひお役立てください。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資は資産運用としてだけでなく、相続税対策としても注目を集めています。不動産投資が相続税対策になる理由は、現金を不動産に変わることで相続税評価額が下がるためです。

不動産投資は資産運用としてだけでなく、相続税対策としても注目を集めています。不動産投資が相続税対策になる理由は、現金を不動産に変わることで相続税評価額が下がるためです。

例えば、現金1億円は相続するときには当然1億円の評価額になります。一方、不動産は1億円で購入した場合でも、相続税評価額は1億円を下回るのがほとんどです。不動産になったからという理由に加え、不動産投資のように賃貸に出しているとさらに評価額が下がります。物件のエリアなどによっても異なるものの、市場価格の5~7割程度の評価額になるケースもあります。賃貸に出していると、自分自身で住んだり、事業に使ったり、と活用する選択肢が限定されるために資産価値が実質的に低下しているので、相続税評価額が下がるのです。

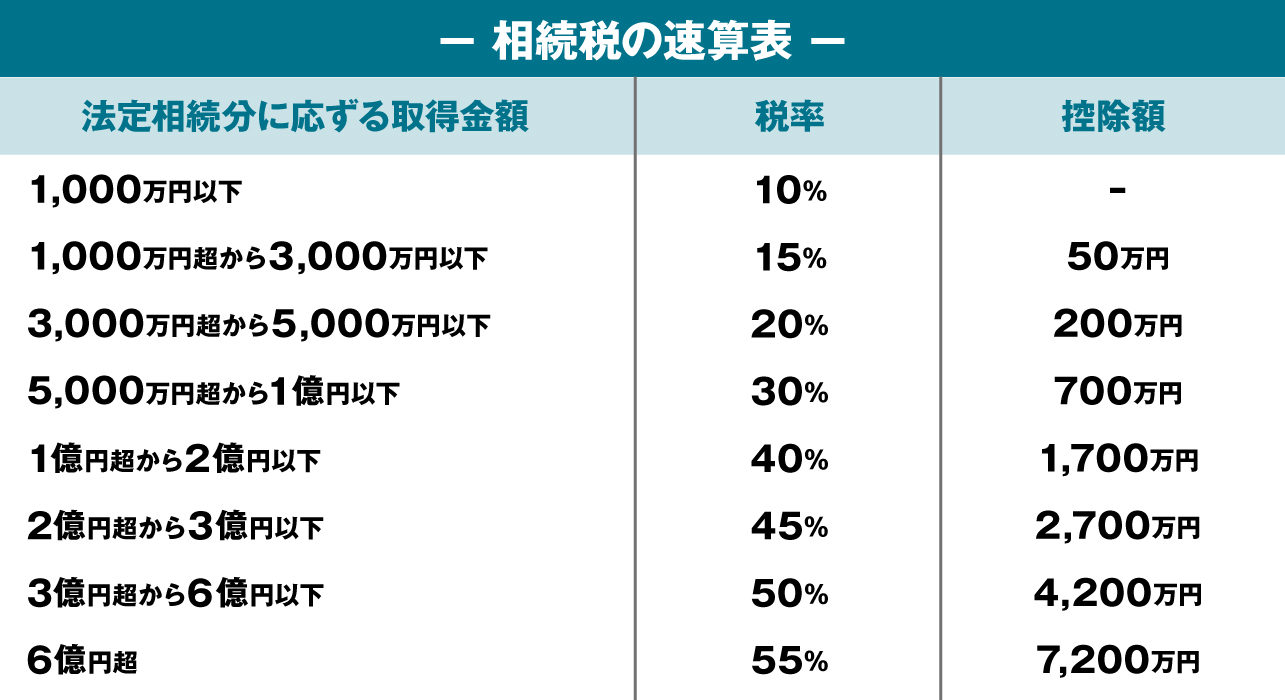

つまり、不動産投資は、「現金から不動産になる」のに加え、「第三者に貸し出す分、物件の活用の選択肢が狭まる」ために、不動産評価額が低下するのです。仮に7割の評価額となった場合、現金だと1億円なのに対し、不動産だと7,000万円の評価額となります。以下は相続額別の相続税率をまとめた表です。

引用:国税庁|No.4155 相続税の税率

相続税評価額に3,000万円の差があると相続税は数百万円単位で変わってしまうため、不動産投資は有効な相続税対策といえるでしょう。ただし、不動産投資ならどの物件でも相続税対策となるわけではありません。いくら相続税対策とはいっても、入居者が全く集まらない物件で空室が続けば、毎月の赤字を自己資産から補填することになり、かえって財産を減らしかねません。

効果的な相続税対策となる不動産の特徴を次に説明していきます。

ここからは、相続税対策をするうえで効果的な物件の特徴を説明していきます。どの物件を選んでも一定の相続税対策とはなりえるものの、毎月入居者がおらずに赤字を垂れ流している状況では、長期間耐えきれません。これから説明する特徴に当てはまる不動産を選べば、資産運用として機能し、相続時は節税対策となるでしょう。

ここからは、相続税対策をするうえで効果的な物件の特徴を説明していきます。どの物件を選んでも一定の相続税対策とはなりえるものの、毎月入居者がおらずに赤字を垂れ流している状況では、長期間耐えきれません。これから説明する特徴に当てはまる不動産を選べば、資産運用として機能し、相続時は節税対策となるでしょう。

・需要があり流動性が高い

・高利回りである

・市場価値が相続税評価額を大きく上回る

それぞれの対策を詳しく解説していきます。

賃貸ニーズがあり流動性が高い物件を選択すると、相続後にも換金しやすく、効果的な相続対策になります。流動性が高いとは、簡単に説明すると、売りたいときにすぐ売れる物件です。不動産の売買は相対取引のため、買い手を見つけ、金額面でも合意しなければ売却ができません。スマホの数タップで取引完了できる株式投資等と比べて、手続きの負荷は格段に重いです。

あまり需要のない物件を保有していると、いざ手放したいときでも、買い手が集まりません。または、大幅に減額を強いられ、トータルで赤字となってしまう可能性もあるでしょう。

投資用物件・居住用物件のどちらにしても、ニーズの高い物件でなければ、望む価格で売却ができないため、不動産選びは慎重に行わなければいけません。

もしどのような物件が高いニーズがあり、相続税対策として効果的なのかよく分からない場合は、信頼できる不動産会社からの紹介を受けて買うのがおすすめです。プロの目利きで選ばれた物件なら、安心して投資できます。J.P.RETURNSでは、それぞれの人の投資目的に合わせた物件を紹介しますので、興味がある人はコンサルタントに気軽に相談してみてください。

利回りがある程度の高さであることも、相続税対策として不動産を選ぶ際に重視するポイントです。なぜなら利回りが低すぎると、毎月赤字になってしまい、相続するまで赤字経営を続けなければいけないためです。利回りとは、投資額に対してどの程度リターンがあるかを数字化したもので、以下のように複数の計算式があります。

購入を検討する際は、実際の利回りに近い数字となる実質利回りを見て、判断すると失敗を防げます。ただし、ただ利回りが高ければいいというわけではありません。一般的には、首都圏以外の物件の方が高い利回りになる傾向にあります。なぜなら、利回りを求める計算式の分母(物件価格)が大きくなるからです。

そのため、ある程度の利回りを保ちながらも、中長期的な賃貸ニーズが見込める首都圏の物件を探すのが、資産運用としても相続税対策として効果的です。

市場価値と相続税評価額に乖離がある物件も、節税の面では効果的です。具体的には、都心にある利便性の高い物件は特にギャップが大きくなっているでしょう。

ギャップが大きいほど実際の価値よりも、大幅に低い相続税評価額の計算に用いられるため、少ない相続税で済みます。時価と相続税のギャップは不動産ごとに異なるので注意が必要です。つまり、同じ時価1億円でも、不動産評価額が8,000万円になっている物件もあれば、5,000万円の物件もあります。

逆に地方の不便な立地にある物件では、ギャップが少ない場合もあります。例えば、以下のような特徴のある物件は時価と相続税評価額がほとんど同じ物件もあるでしょう。

・人口が少ないエリアの物件

・駅から遠く不便な物件

・地形が悪く使いにくい物件

時価と相続税評価額の乖離が大きい物件を探すには、上記と逆の特徴を持った物件に多い傾向です。都心で需要の高い人気物件の中から探してみるのがおすすめです。

相続税対策に効果的な物件の特徴を紹介しましたが、実際に購入する際の注意点も把握しておきましょう。過度な相続税対策はかえってマイナスに働くケースもあるので、購入する際の注意点は以下の通りです。

相続税対策に効果的な物件の特徴を紹介しましたが、実際に購入する際の注意点も把握しておきましょう。過度な相続税対策はかえってマイナスに働くケースもあるので、購入する際の注意点は以下の通りです。

・やりすぎは無効となる

・流動性が低い物件はすぐ現金化できない

・トラブルを避けるためにも遺産分割を考えておく

・被相続人の意思で購入しなければ無効となる

・物件選びをしっかりと行う

上記の注意点をそれぞれ解説していきます。

不動産投資が相続税対策として効果的なのは、時価と不動産評価額の差を考えると明らかです。しかし、明らかにやりすぎな相続税対策は無効となる場合もあるため注意しましょう。

例えば、80代後半で数億円の融資を受けて物件を購入するなどです。過去の判例でも、融資を受けてから数年で相続が発生し、評価方法や多額の残債の影響もあったため相続税0円と申告された事案がありました。しかし、最高裁判所にて最終的には却下され、億単位での相続税が課税されました。

上記例のように通常の査定であれば、相続税が減額できると考えられるケースであっても、極端な相続税対策と見なされると課税されてしまいます。当てはまる人はあまり多くないですが、明らかに過剰と思われる規模での相続税対策は避けておくのが無難です。

流動性が低い物件だと、相続完了後に現金化したくてもすぐに売却できない可能性があります。そのため、大きな資金が必要でその原資を相続した不動産で考えている場合、物件によっては、すぐに現金化できない可能性があります。

そのような事態を避けるためには、利便性が高く需要も見込める物件を選ぶのが大事です。多くの人が住みたいと思われる物件であれば、居住希望者だけでなく、高い入居率を見込めるために投資家からも買い手が現れるでしょう。

相続税対策が前提だとしても、物件選びは重要です。どのような物件を選ぶべきかがイメージできない人は、J.P.RETURNSの無料相談を利用してみるのがおすすめです。お客様の投資方針などをヒアリングして、それぞれに合った物件を紹介致します。

無料相談をする

相続人が1人でないなら、トラブルにならないよう資産の分割まで見据えておく必要があります。相続税対策をするがために、相続する資産が実質的に不動産1つになってしまう場合は、公平に分割ができずに揉めてしまう可能性があります。

相続税対策にならなくなってしまうので、すぐ売却して現金で分割することはできません。一方で、複数人で不動産を相続してしまうと、意思決定をする際に共有名義人の同意が必要になり手間となるでしょう。相続税申告後、すぐに売却して資産を分けると、相続税対策と見なされて、税金を取られるケースもあります。3年程度は売却を避けた方がいいでしょう。その後に分割をしようとしても、それまでに共有名義の相続人が死亡してしまい、子どもに引き継がれたりすると、同意を得るのが難しくなり揉めてしまう可能性もあります。

そのため、相続税対策として不動産を購入する場合は、相続人の人数やほかの現金など公平に分割できる資産の有無を確認しておく必要があるでしょう。

被相続人の意思で物件を購入しなければ無効となり、相続税評価額は時価となってしまいます。簡単にいうと、相続人など、他の人の意思で購入したと思われる場合は相続税対策になりません。

ずっと寝たきりであるなど、体力的にまた精神的に被相続人が自ら購入の意思決定をしたと見なされると、無効になってしまいます。上記のケースは、相続税申告はしたものの、税務署に否認される可能性が高いでしょう。必ず、被相続人の意思で契約してください。

相続税対策だからといって、しっかり選定せずに物件を購入してしまうと痛い目に遭うでしょう。例えば、地方の不便なエリアで購入してしまうと、入居者が決まらずに長期間赤字を垂れ流してしまうかもしれません。購入後にいつ相続が発生するかは分からないので、空室期間中、赤字を自己資金から補填し続けることになりかねません。

物件の規模によっても金額は変わるものの、返済等の支出が月15万程度の場合、数年続いたら、節税どころかそれ以上の赤字にもなる可能性もあります。自己資産での補填が限界になったら、売却せざるを得なくなり、かえって資産を減らしてしまう場合もあるでしょう。そうならないためにも、資産運用としても成立するよう、相続税対策とはいえ賃貸ニーズの高い物件を選んでおくのが無難です。

相続税対策という側面だけでみても、物件規模によって数百万円以上の節税になるのに加え、それ以外にも不動産投資のメリットは多いです。数あるメリットの中から厳選して以下の3つを紹介します。

相続税対策という側面だけでみても、物件規模によって数百万円以上の節税になるのに加え、それ以外にも不動産投資のメリットは多いです。数あるメリットの中から厳選して以下の3つを紹介します。

・年金対策となる

・インフレ対策となる

・生命保険代わりになる

それぞれ詳しく解説していきます。

不動産投資は、快適に過ごすためには不足しているともいわれている公的年金を補えるので、年金対策としても機能します。公的年金だけでは、平均的な出費でも30年で約2,000万円が不足すると騒がれましたが、不動産投資をしているだけでほとんど解決可能です。

一般的に不動産投資は金融機関から融資を借りて物件を購入しますが、完済後には家賃のほとんどを収入にできます。物件の規模によって、収入金額は変わるものの公的年金にプラスして受け取れることができ、まとまったお金が欲しければ、物件の売却も可能です。

そのため、年金対策として活用しながら、相続税対策にもなる理想的な資産運用といえるでしょう。

不動産はインフレ時にも資産価値が落ちにくいので、インフレ対策としても効果的です。インフレとは物価が上がることを指し、一方で現金の価値が下がることを意味します。インフレ時に現金しか持っていないと、購入できるモノは減ってしまうため、実質的には現金の価値が目減りです。

一方、不動産は現物資産であり、「不動産そのもの」に価値があるので、インフレ時も資産価値が下がりにくいです。そのため、不動産をはじめ、金などの現物資産を保有しているだけでインフレ対策ができているといえます。

また、お金の価値が実質的に下がることは、不動産投資をする際の借金の負担感を和らげるメリットもあります。

不動産投資は他の資産運用には見られない、生命保険代わりになるというメリットもあります。これは、金融機関から融資を受ける際の団体信用生命保険(団信)が関係しています。

| 団体信用生命保険(団信)とは 契約者に万が一の際に、返済を免除される保険 |

遺された家族は残債がなくなった物件をそのまま引き継げます。そのため、賃貸ニーズの高い人気物件であれば、運用を続けて家賃のほとんどを毎月の安定収入として受け取ったり、売却してまとまったお金として手に入れたりも可能です。すぐに現金化できる資産を引き継げるので 実質的に生命保険と同じような役割を果たせます。

既に生命保険を契約している人は、既存の保険の内容を縮小するなどすれば、保険料の節約にもなるでしょう。

不動産投資は現金として相続するよりも評価額が少なくなるため、相続税対策になります。不動産評価額は物件のエリアにもよるので、どの程度の節税額になるかは一概にはいえないものの、時価の5~7割程度になる物件もあります。

相続税対策として不動産を探したい人は、ぜひJ.P.RETURNSの無料相談をご活用ください。それぞれの人の目的にあった物件を担当者が紹介致します。

相続税対策に効果的な不動産の特徴は以下です。

・需要があり流動性も高い物件

あまり需要がない物件だと、いつか手放す際にも買い手がつきにくくなってしまう可能性もあります。

・高利回りの物件

いつに相続が発生するかは予測できないため、毎月赤字にならないようにある程度の利回りがないと、赤字が続く可能性もあります。ただし、利回りが高ければいいというわけではないので注意しましょう。

・市場価値と相続税評価額のギャップが大きい

市場価値が大きく上回っている物件は相続税の減額幅が大きくなります。

以上の3つを兼ね備えていると、相続税対策として効果的な不動産を見つけられるでしょう。

利回りの低い不動産でも不動産対策となる場合もあります。例えば、都心にある人気の物件は価格が高いために低利回りになる傾向があります。

| 表面利回り=年間収入÷物件価格 |

上記の式を見ると分かる通り、物件価格が高いと分母が大きくなるので利回りは自然と低くなります。ただし、単純に家賃が低くて利回りが低いケースもあるため、物件の立地などその他の特徴も見て、総合的に判断しましょう。

不動産投資は相続税対策以外にも節税になります。

不動産所得が赤字になると、給与収入等と損益通算して支払う所得税や住民税を減らせます。特に高年収の人は所得税率が高くなるので、効果的な節税となるでしょう。

また生前贈与でも現金として贈与するよりも評価額が低くなるため、節税効果が見込めます。

不動産投資は資産運用の面で優れるだけではなく、相続税対策としても効果的です。特に時価と相続税評価額のギャップがある物件は節税額も大きくなる傾向にありますが、注意点もあります。例えば、地方エリアのあまり人気のない物件を選んだり、明らかに相続税対策と分かったりなどの場合は、かえって資産を減らしてしまうかもしれません。

不動産投資は資産運用の面で優れるだけではなく、相続税対策としても効果的です。特に時価と相続税評価額のギャップがある物件は節税額も大きくなる傾向にありますが、注意点もあります。例えば、地方エリアのあまり人気のない物件を選んだり、明らかに相続税対策と分かったりなどの場合は、かえって資産を減らしてしまうかもしれません。

資産運用として、また相続税対策の面からも有効な不動産を選びたいという人は、プロに相談してみるのがおすすめです。J.P.RETURNSでは、プロの担当者がその人の目的に最適な物件を紹介致します。購入後の管理体制もしっかり整えており、実績も抜群なうえ、購入から運用まで長期間に渡ってサポート体制が築かれています。どのような物件を購入すべきか迷っている人はWeb面談も可能なので、ぜひお気軽にご相談ください。

無料相談をする

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士