不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

給料の中から生活費をやりくりしながら貯金も行うのは大変だと感じることがあるかもしれません。しかし、着実に貯金するためのコツを学んだり、日頃のお金の使い方を気をつけることによって簡単に貯金できるようになります。この記事では、生活習慣に注目しながら、一人暮らしでも着実に貯金できる方法をご紹介します。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

なかなか貯金ができないとお困りではありませんか?

貯金を増やすには、お金が貯まる仕組みを知っておく必要があります。

お金が貯まる仕組みはシンプルで、「収入-支出=貯蓄」です。

上記の式を見ればわかるとおり、貯金を増やすには、

収入を増やす/支出を減らす

という2つのアプローチがあります。

そこで、今回は貯金をするコツや資産運用の方法について紹介していきます。

貯金を始めてみたけれどもなかなか貯めることが出来なかったという経験はありませんか?

まず始めに、今すぐ実行できる「貯金のコツ」をいくつかご紹介します。

適切な目標としては、以下のような具体例が挙げられます

「20万円貯まったら国内を旅行」

「10万円貯まったら、美味しいフレンチのレストランに行く」

目標は、具体的に設定することが大切です。金額・目的・期日を必ず定めるようにしましょう。

家計簿をつけることによって着実に貯金できるようになります。お金が貯まらない理由として、以下のような例が挙げられます。

・自分が何にどれくらいの額を使っているのか分からない

・使ってもいい上限を知らない

そんな時は、家計簿をつけて毎月の収入・支出を把握するようにしましょう。

家計簿をつける際には、銀行の口座や、クレジットカードとも連携するようにしましょう。

連携することによってお金の流れが分かりやすくなります。

お金を使いすぎた場合には、何も残らないため、貯金することができません。

加えて、貯金する余裕が生まれたとしても、毎月の預金額が変動してしまうため、安定した金額で継続的に貯金することができなくなってしまいます。

おすすめの手順についてご紹介します。

・給与振り込み用の口座

こちらの口座は、給与の振り込みに使う口座とします。生活費などもここから拠出するようにしましょう。

・貯金用の口座

こちらの口座は、毎月の貯金額を貯めていくための口座とします。毎月貯金額を貯めていく一方で、目標が達成されるまでは引き出しをしないことが大切なポイントです。

2つの口座を用意したら、次は毎月の貯金額を決定します。こちらは、月収の1~3割程度にしましょう。

給与が振り込まれたら、他の出費よりも先に貯金の額だけ貯金用口座にまわすと、着実に貯金することができます。

自動積立定期預金や財形貯蓄などの給与の天引きなども、貯金額の分だけ自動で引き落としてくれるので、着実に貯金することができます。

臨時の収入であるボーナスは貯金したほうが良いのでしょうか。

ボーナスは貯金に回しておくのがおすすめです。その理由は、堅実に貯金をするためです。

臨時収入として得られるボーナスも貯金に回すようにしましょう。

また、ボーナスはあくまでも臨時収入であるため、無駄遣いは厳禁です。

よって、貯金することによって無駄遣いを防ぐと共に、将来的にお金が必要になった際に使えるようにしましょう。

ボーナスの使い方としては、

・美味しいレストランで食事する

・エステに行く

・海外旅行にいく

・ショッピングをする

などがあります。無駄遣いにならないように気を付けながら、自分へのご褒美としてボーナスを適度に使い、残りを貯金するようにしましょう。

固定料金を見直すことによって、不要な支出を減らすことができます。

家賃をはじめとする固定料金は、毎月支出される額が決まっているため、

少しでも固定料金の支出額を減らすことができれば、その分だけ貯金にまわすことができるようになります。

携帯電話やスマートフォンの通信費を必要以上に支出していませんか?使っていない機能やオプションを見直しましょう。

オプションとは、機種を購入した時に、基本契約に付帯されている契約で、「〇日間無料」などが、オプションに当たります。

無意識のうちに、使っていないオプションにお金を使っている可能性があるため、無駄な支出をなくすために見直すようにしましょう。

月々のデータ通信料や、通話時間の限度に基づいて複数の料金プランが設定されています。

自分の使用頻度に合わせて最適なプランに変えるようにしましょう。

月々支払っている保険料も適正な金額なのかどうか見直しましょう。見直すべき主なポイントとしては、

・年齢に合っているか

・保障内容が合っているか

・保険料の割合

などが挙げられます。

特に、健康保険や自動車保険では、必要のない特約に加入していないかどうかなどを見直すことが大切です。

全ての家事を一人でこなさなければいけない一人暮らしでは、何かと無駄な支出をしがちです。

習慣を見直すことによって、慢性的に発生している無駄な支出が少なくなり、着実に貯金できるようになります。

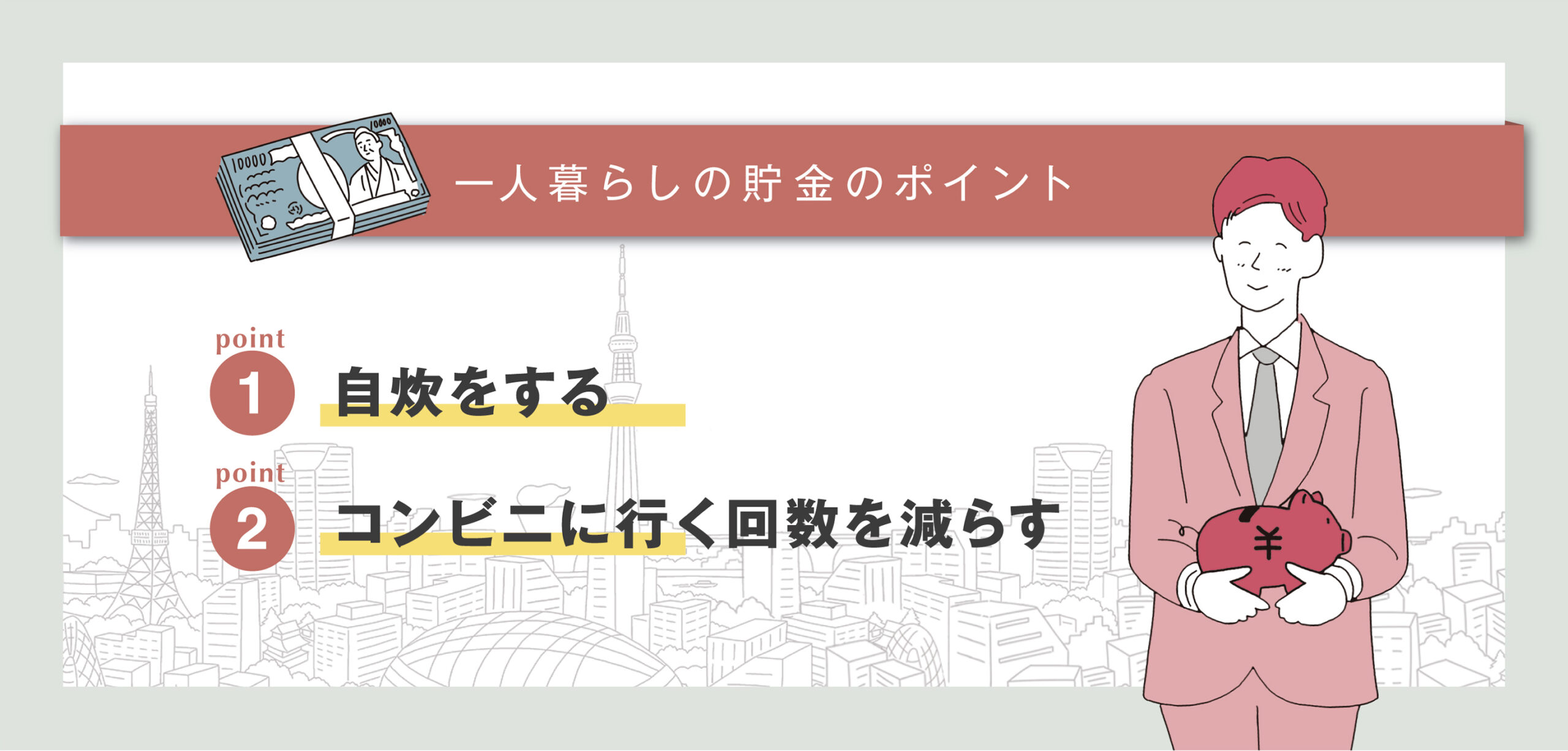

一人暮らしにおける貯金のポイントについて見ていきましょう。

外食は、自炊に比べてお金がかかってしまいます。そのため、自炊をすることによって食費を抑えることができます。。

食費を管理するために、自炊における1ヵ月の予算を決めるようにしましょう。

決まった金額の中でやり繰りすることによって食費を継続的に低く抑えることができます。

・食材はまとめ買いする

・できるだけ安いスーパーで買う

・ランチもなるべく弁当で済ませる

以上のような工夫をしながら自炊をするようにしましょう。

食費を抑えながら料理の腕前を磨くことができるため、一石二鳥であるとも言えます。

コンビニに寄って無駄な出費をしてしまうことはありませんか?

仕事帰りなどにコンビニで無駄な出費をしてしまう習慣がある場合は、断ち切るようにしましょう。

例えば、1本100円のペットボトルを1ヶ月買い続けると、合計で3,000円程度になります。

例えば、コンビニでついつい買いたくなってしまうペットボトルのお茶は、他で代用することができます。

自宅でお茶を沸かすことや、マイボトルに入れて持ち歩くようにすれば、コンビニでお茶を買う必要がなくなり、無駄な出費を省くことができます。

このように、コンビニでは、何かと無駄な出費をしてしまう場合が多いため、

コンビニに行く回数を減らすことによって無駄な出費を省き、より多くの貯金ができるようにしましょう。

貯金したいと思っていても、お金がどんどん出ていってしまっては、目標の貯金額に到達することがより困難になってしまいます。

お金が出ていってしまうNG習慣についていくつか例を挙げて見ていきましょう。

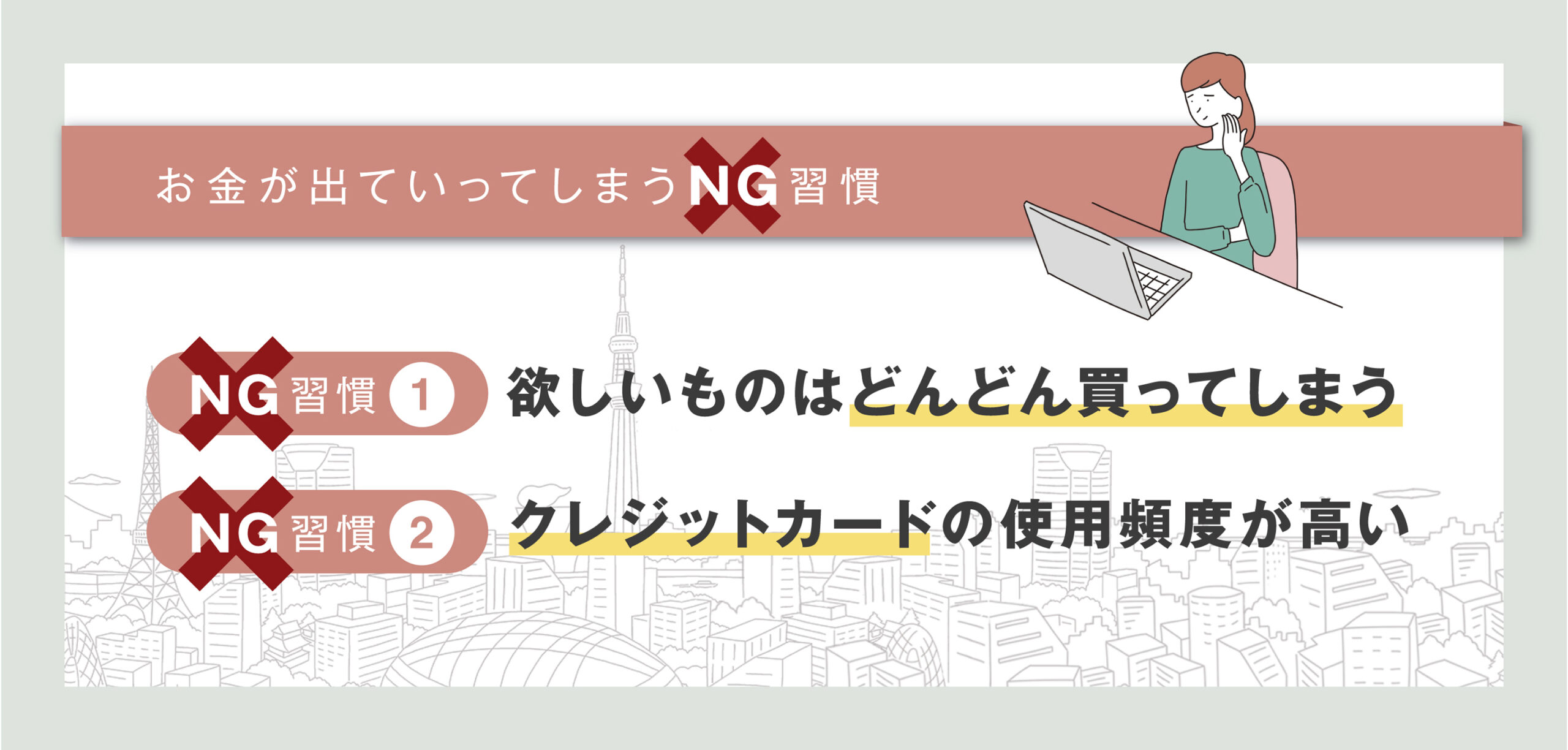

欲しいものをどんどん買ってしまうという物欲に正直な習慣は、浪費を繰り返す原因になります。

では、この習慣はどのようにして改善すれば良いのでしょうか?

「今」買わないと本当に困るものなのかどうかや、もっと安くて品質の良いものがないかどうかを吟味するようにしましょう。

・頻繁にコンビニでお菓子や飲み物を買う

・お菓子の新商品が気になってしまう

・ネット通販で安い服を買ってしまう

などといったことが挙げられます。

以上のような場合には、やはり必要性や代替品があるかどうかを考えることが大切です。

買い物にて「何を買うか」をリスト化するようにしましょう。

ここで、リストに記載されていないものは買わないようにするのが大切なポイントです。

よって、リスト化をすることによって衝動買いを防ぐことができるようになります。

クレジットカードのデメリットとして、お金をどんどん使ってしまうことが挙げられます。

クレジットカードを使用しても、財布のお金は減らないので、「お金を使っている」という感覚が薄らいでしまいます。

その結果として、お金を使いすぎてしまうことや、自分でどれくらい使っているのかが把握できなくなるというデメリットが生じます。

よって、支払いの際には、クレジットカードに頼るのではなく、なるべく現金で済ませるようにしましょう。

多くのクレジットカードでは、使用するための年会費を納入する必要があります。

年会費を払って使用していても、使用頻度が低いクレジットカードであれば年会費の分が余計な出費になってしまいます。

そのため、所有しているクレジットカードについて、本当に必要なカードなのかを見直すことが大切です。

年会費を払っても元が取れるどうかを考慮するようにしましょう。

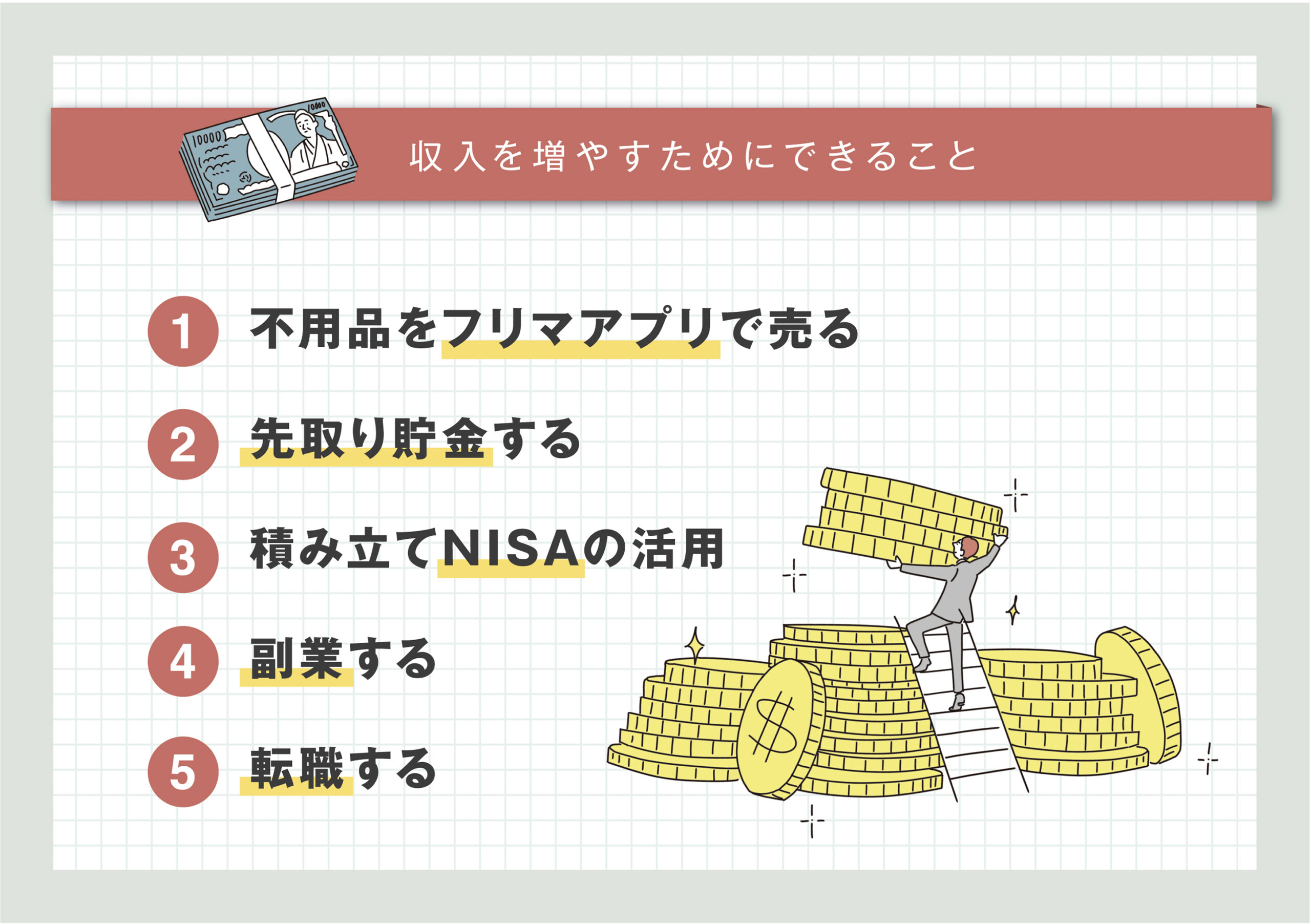

一番取り組みやすいのが、不用品をフリマアプリやオークションサイトで売ることです。

梱包や発送の手間がかかるので面倒ですが、リサイクルショップに持ち込むよりは、はるかに高額で売れるので、手間をかけてでも自分で売りさばいた方がお金になります。

収入を増やすというと微妙ですが、先取り貯金は最も確実な貯金を増やす方法のひとつです。

給料日になったら、すぐに貯金用の口座に決まった額を振り込みましょう。

積み立てNISAとは、長期間の少額投資非課税制度です。

非課税で年間最高金額は40万円、最長で20年運用することができます。

積み立てNISAを活用することにより、未来の貯蓄を増やすことができるのです。

副業も、お金を貯めるのにおすすめの方法です。

勤務先によっては、副業を禁止している企業もありますが、大手を中心に副業解禁の風潮も高まっています。

副業の内容や収入額によっては、源泉徴収から勤務先に副業がバレてしまうこともあるので注意しましょう。

誰もができる選択ではありませんが、収入を増やすには転職するのが最善の方法です。

転職で収入を増やせれば、本業での自分の市場価値を高めることにも繋がります。

明確な目標を立てることや、収入・支出を正確に管理する、貯金用のお金を給料日に確保するなどといった工夫を実践することで簡単に貯金できるようになります。

また、より多くのお金を貯金に回すためには、無駄な支出をなくすことが非常に大切です。

自炊をすることやコンビニに行く回数を減らすことによって、お金の遣い方の習慣を改善して確実にお金が貯まるようにしましょう。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

大学在学中に家庭教師のアルバイトをきっかけにデイトレーダーへ転身。24歳で資産運用法人を設立する。25歳から大手投資用マンションディベロッパーと業務提携後、およそ6年間にわたり資産運用アドバイザーとして活躍。その後、大手不動産仕入れ会社で販売統括責任者として従来の投資用物件の流通システムを革新するプロジェクトを立ち上げる。国内最大規模の投資イベント「資産運用EXPO」で登壇実績があり、同業他社からも多くの見学者が立ち見の列を作った。2020年にJ.P.RETURNSに参画。オンラインでの商談やWEBセミナーを導入し、コロナ禍でも年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)