不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

不動産投資で利益を最大限増やすためには、金利の低い不動産投資ローンを組むのが重要です。しかし、金利の低さが収支にどのように影響を及ぼすかを、イメージできていない人も多いのではないでしょうか。不動産投資で成功できるか左右するのは、どの金融機関の不動産投資ローンを契約するかといっても過言ではないほど、重要な要素です。

本記事では住宅ローンとの違いも含めて不動産投資ローンの説明をするとともに、金利が低い金融機関を紹介していきます。まずは不動産投資の基礎から学びたいという人は、J.P.RETURNSが無料提供しているコンテンツを見るのがおすすめです。無料で読めるスマホ書籍や無料の動画セミナーをぜひご活用ください。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資ローンは、収益不動産を購入する目的で金融機関から融資を受けられる商品です。貸し出しをして家賃収入を得るためのアパートやマンションなどの不動産を取得する目的でないと、不動産投資ローンを利用できません。金融機関は本人の属性などを加味した返済能力、事業計画、収支シミュレーションなどを加味したうえで、貸し出しするかを判断します。

ローンを利用することで、自己資金以上の大きな利益を狙えるレバレッジ効果が、不動産投資の大きなメリットの一つです。

よく似たローン商品にマイホームを購入する際に利用する住宅ローンがあります。不動産を購入する点は同じですが、双方の違いは買う目的です。住宅ローンは自分で居住用するため、不動産投資ローンは収益不動産を購入するためです。

融資可能な金額にも差があります。住宅ローンの返済原資は給料のため、収入額や職業などの要素を加味されて最大でも10倍程度です。一方、不動産投資の主な返済原資は入居者からの家賃なので、個人属性や事業内容などを加味して、年収の10倍以上融資されるケースもあります。

不動産投資を成功させるために必要な要素は、高年収で多くの融資金額を得られる、高い入居率の物件を購入するなどいくつかあります。その中でも特に重要なのは、低い金利の不動産投資ローンを組むことです。なぜなら、金利が低いと返済額が少なくなるので、毎月のキャッシュフローに大きな影響を与えるからです。

不動産投資は数十年の長いスパンで運営していくために、月1万円の差でも年間で12万円、30年間では360万円の差になります。1億円を超える借り入れにもなると1%の金利差が、長期間では1,000万円近い差になる可能性もあるでしょう。具体的なシミュレーションは後程説明します。

不動産投資ローンの金利は、住宅ローンを組むときと同様に変動金利と固定金利から選べます。金融機関ごとに金利体系は異なるため、借り入れを検討する際に確認しておきましょう。最初の数年間は固定で以後変動になる固定期間に制限が入っている不動産投資ローンもあります。

固定金利と変動金利にはそれぞれメリット・デメリットがあります。双方の特徴をよく理解したうえで、自分自身の属性や事業内容に適している方を選びましょう。返済計画にも影響があるため、慎重に決断する必要があります。

不動産投資ローンを途中で変更すると金利種類の変更もできます。しかし、解約金や新規ローンの手数料など、さまざまな費用が発生するうえに手間もかかるので、容易に借り換えられません。不動産投資ローン選びで失敗しないためにも、それぞれのメリット・デメリットを把握したうえで判断しましょう。

変動金利の最も大きなメリットは金利の安さです。固定金利よりも低い金利設定となっており、不動産投資家の多くは変動金利を選択します。金利の安さは返済額に直結するため、手残りが大きくなるなど直接的なメリットも大きいです。低金利の期間に完済できれば、支払う利息が少なく済むのは魅力的でしょう。

一方でデメリットは、金利は変動するために、経済政策などの影響によって返済額が上がるリスクがある点です。125%ルールなどの返済者の保護制度を採用している金融機関が多いので、急に2倍になることはほとんど起こり得ませんが、金利上昇は確実に収益を圧迫します。

多くの金融機関では年2回の金利見直しが行われるものの、125%ルールと同様、返済者保護の目的で5年間は返済金額が固定されるのが一般的です。そのため変動金利を選択して、金利上昇が起こった際も、即座にキャッシュフローが悪化してしまう懸念は少ないでしょう。

固定金利は契約時に設定した金利が完済時まで長くため、金利変動リスクがありません。経済状況などによって金利が上昇しても返済額が変わらないため、長期的な返済計画を立てやすい点はメリットです。

一方で多くの人が選ばない理由でもあるデメリットは、計画上総返済額が高くなってしまう点です。固定金利は変動金利よりも高い金利を設定されます。金利上昇局面において返済額が変わらないのはメリットですが、契約時の高い金利で返済し続けるため、市場が低金利の際も恩恵を受けられません。

返済期間全て固定金利となる「全期間固定金利」のほか、選択した期間のみ固定金利となる「選択期間型固定金利」もあります。取り扱いがあるかは金融機関によって異なるため、借り入れをする前に確認しておきましょう。

実際に金利の違いで返済額はどの程度変わるかシミュレーションを見てみましょう。金利の違いは収益の差に直結するため、低い金利の不動産投資ローンを契約できたら、それだけで成功に近づいたといっても過言ではありません。

【条件】 融資総額:5,000万円 返済期間:30年間 *括弧内は金利1.5%との差額です。

上記シミュレーションを見ると、金利変化による返済額の影響の大きさが体感できるでしょう。金利1.5%から2.5%に変化した場合、月の返済額で25,000円、年返済額では300,000円の差になります。ローン返済は純粋な支出なので、手元のキャッシュフローにおいて大きな差になります。

仮に1%の金利差が返済期間ずっと続くと、それだけで30年のリフォーム費用を全て充当できるくらいの差です。返済途中での金融機関の変更は容易でないことを考えると、いかに有利な条件でローン契約をするかが重要なのかが想像できるのではないでしょうか。

ここからは金利が低いと言われている不動産投資ローンを10つ紹介していきます。自分の希望する金利の種類などを比較検討してみてください。

・三井住友銀行

・SMBC信託銀行

・みずほ信託銀行

・オリックス銀行

・SBIエステートファイナンス

・イオン銀行

・りそな銀行

・千葉銀行

・福岡銀行

・横浜銀行

それぞれの金融機関が提供している不動産投資ローンを紹介していきます。審査に必ず通るとは限らないので、複数の金融機関をリストアップしておきましょう。

三井住友銀行では「アパートローン」という名前の商品があります。

【特徴】

・18歳以上の個人が利用対象です。不動産管理会社として法人での融資もできますが、銀行所定の審査があります。

・用途は一棟アパートや区分マンションの購入やリフォームに加え、借り換えの際も利用できます。

・借入期間は最大35年です。物件の構造等や築年数によって借り入れできる期間は異なるため、注意が必要です。

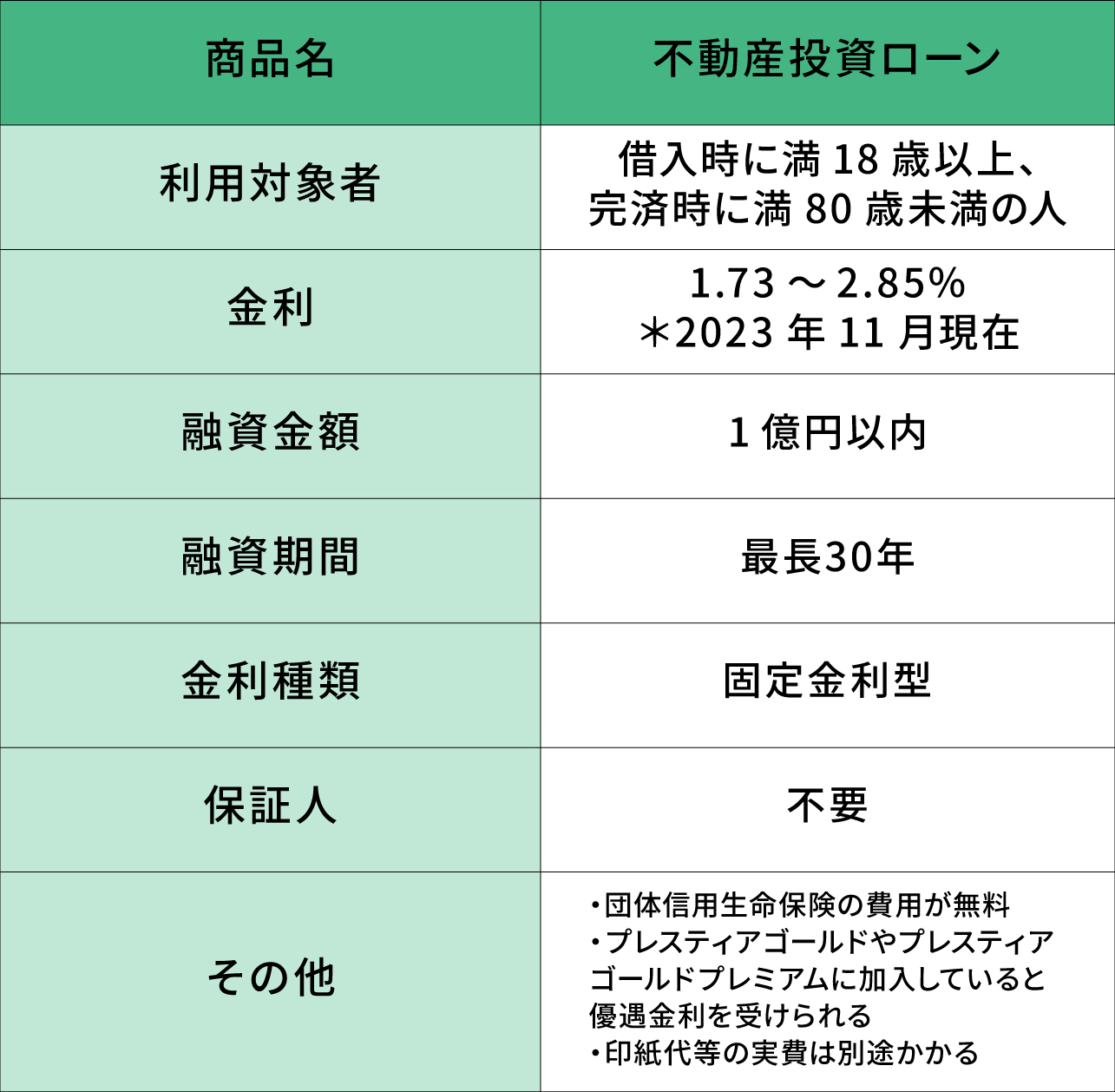

SMBC信託銀行でも購入や借り換えに対応する不動産投資ローンがあります。

【特徴】

・借入時に満18歳以上、完済時に満80歳未満の人で指定の団体信用生命保険に加入できる人が対象です。

・借り入れ金額は最大1億円以内で担保価格の80%以下が上限となります。

・プレスティアゴールドやプレスティアゴールドプレミアムに加入していると金利優遇があります。

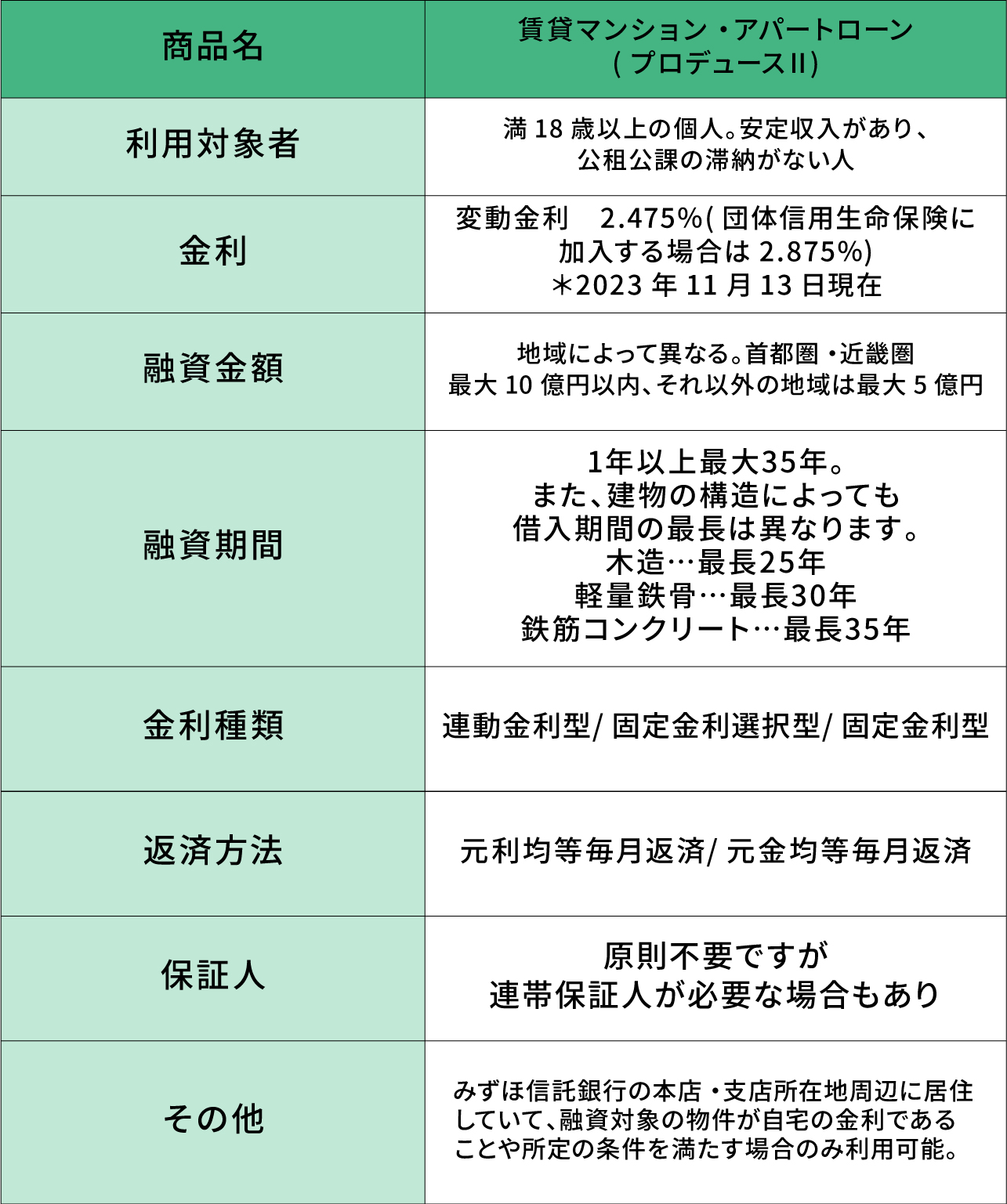

みずほ信託銀行は「賃貸マンション・アパートローン」という名称で不動産投資ローンを提供しています。

【特徴】

・18歳以上で安定した収入のある人が利用できます。

・資金用途は部屋数が原則6戸以上の新築、購入、増改築に加え、借り換えにも対応しています。

・借入期間は最大35年以内ですが、構造によって最大融資年数は異なります。

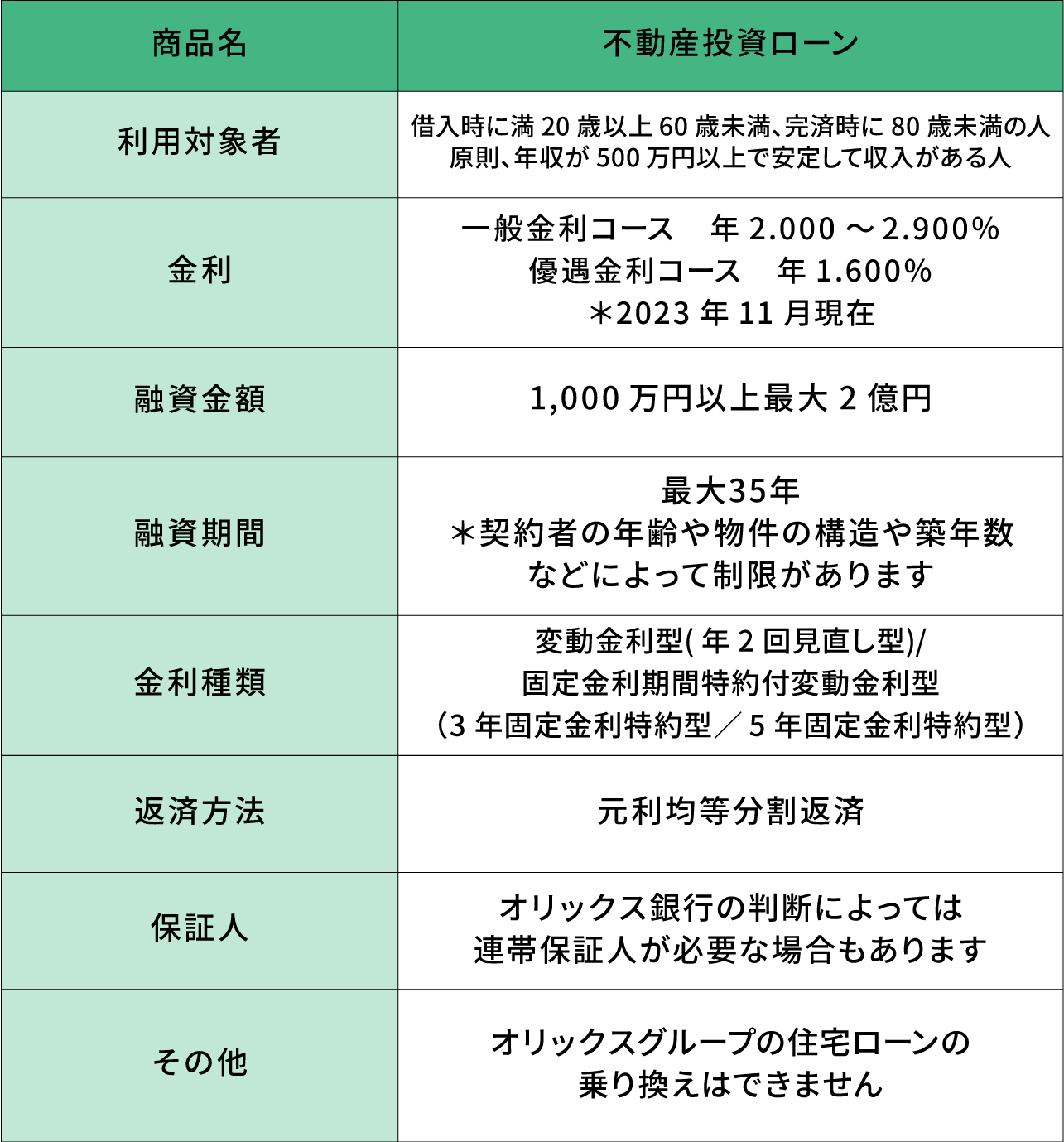

オリックス銀行ではアパート、マンション、一戸建ての購入や借り換えに使える不動産投資ローンを提供しています。

【特徴】

・借入時に満20歳以上60歳未満。最終返済時80歳未満が対象者

・原則、年収が500万円以上で同一勤務先に3年以上勤務している人が借入可能

・団体信用生命保険に加入でき、返済期間中は安定収入が見込める人

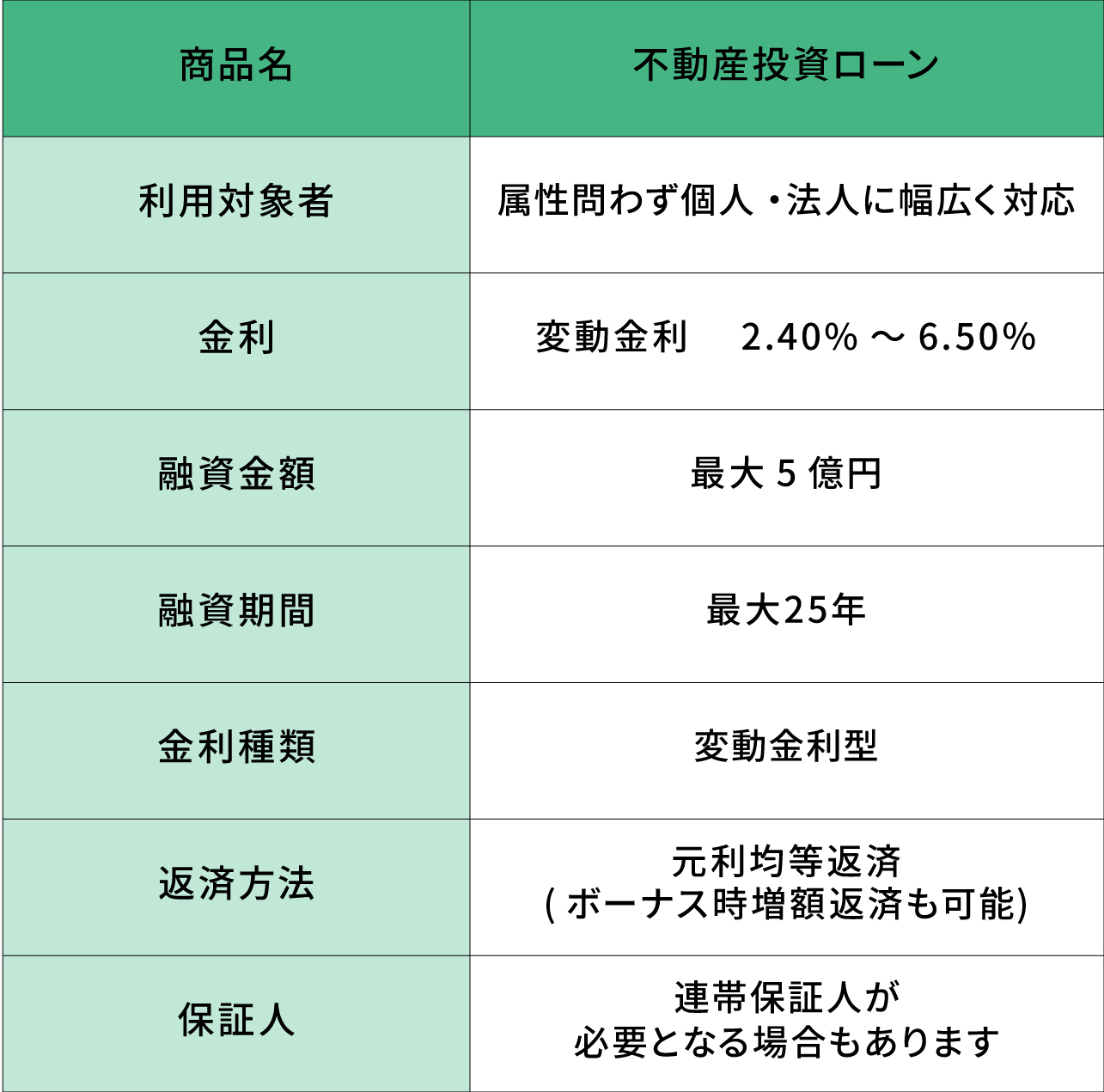

SBIエステートファイナンスでは、契約社員やパートの方も融資対象となっている不動産投資ローンを提供しています。

【特徴】

・給与所得者に限定せず、法人や個人事業主も対象としている

・築古物件や既存不適格物件なども融資対象としている

・融資金額は最大5億円までと幅広い設定となっている

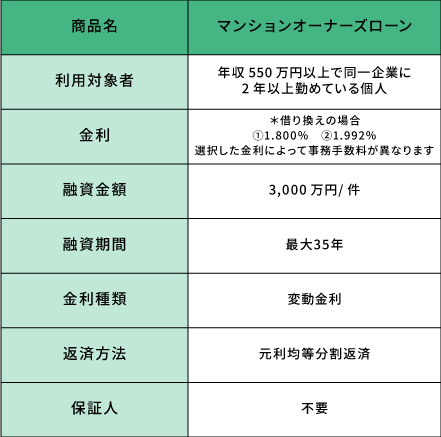

イオン銀行では「マンションオーナーズローン」という不動産投資ローンを提供しています。新規での借り入れはイオン銀行が提携している販売業者経由のみとなっていますが、借り換えには利用者の制限がありません。

【特徴】

・国内に居住していて、満25歳以上55歳以下、かつ完済時の年齢が満80歳未満の人

・ローン残高に加え、イオン銀行の事務手数料、印紙代、登記費用などの諸費用も含めての借り入れが可能です。

・新規販売はイオン銀行の提携販売者経由のみとなっています。

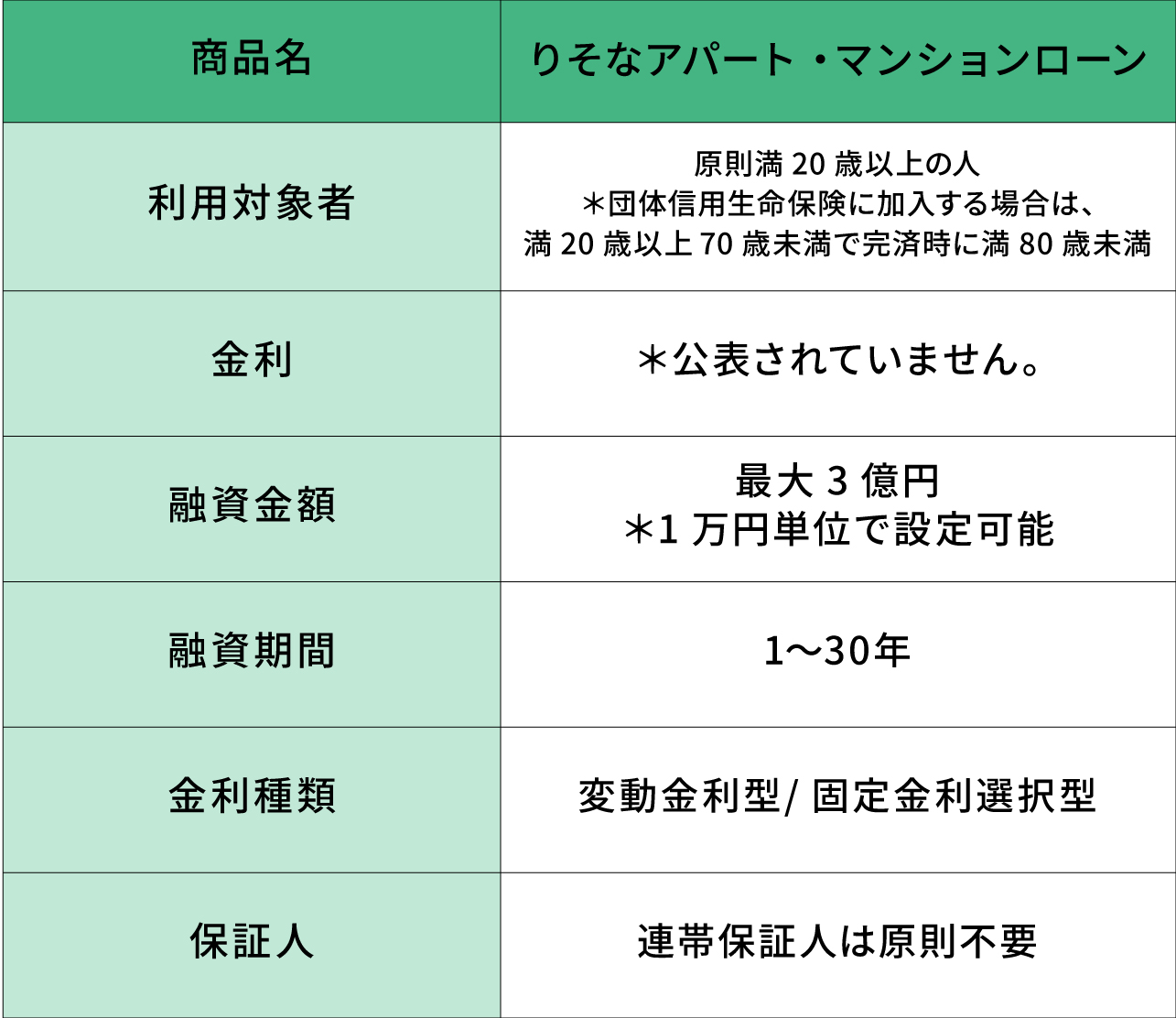

りそな銀行は多様なニーズに合わせて柔軟な条件設定が可能な、「りそなアパート・マンションローン」を提供しています。

【特徴】

・借入時の年齢が満20歳以上です。団体信用生命保険加入の場合は満20歳以上70歳未満が対象かつ完済時に満80歳未満の人が対象です。

・一棟を含む賃貸用住宅、区分マンション、借地上の賃貸用住宅の底地など、資金の使い道は幅広く設定しています。

・連帯保証人は原則不要で融資可能です。

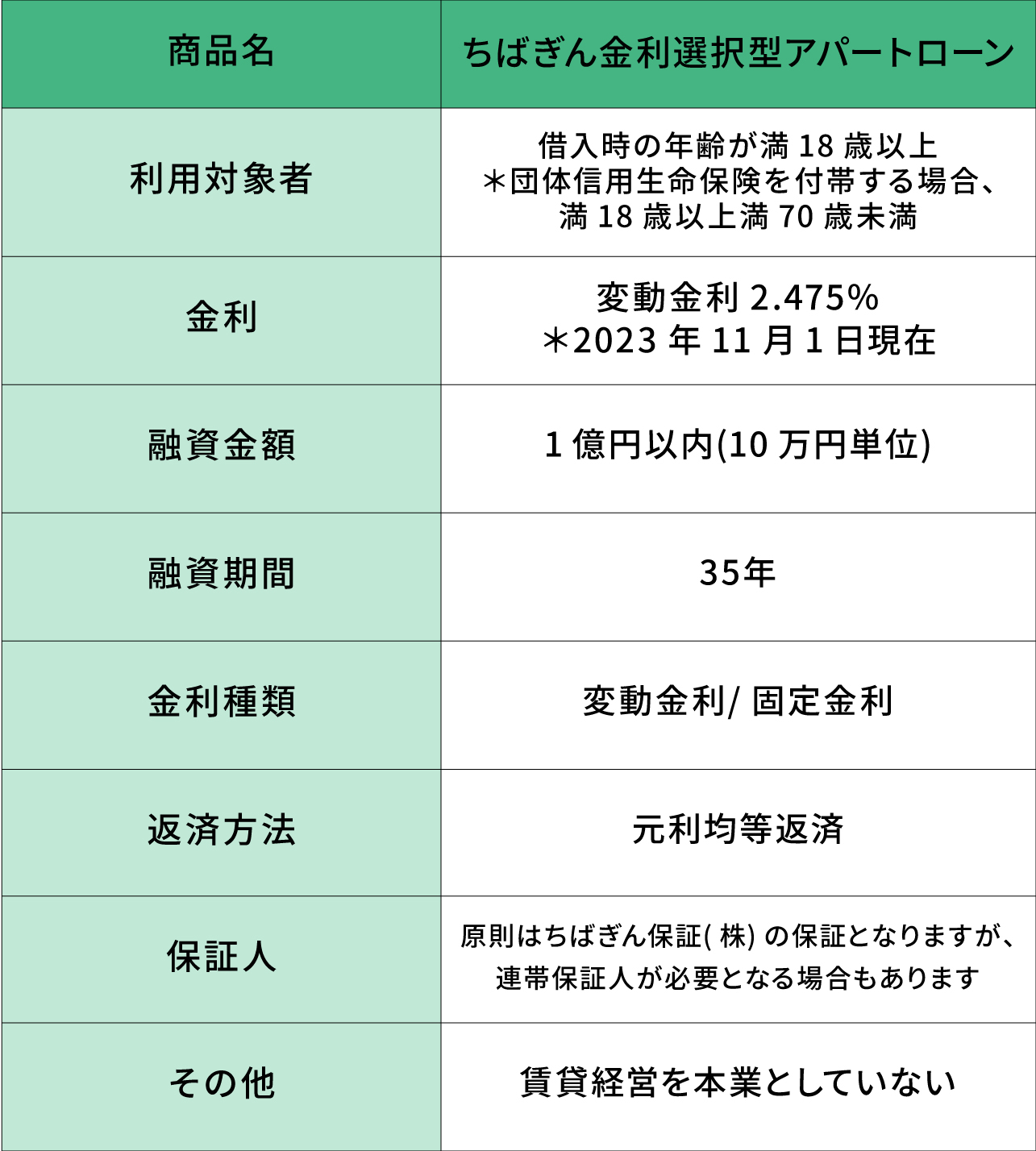

千葉銀行は「ちばぎん金利選択型アパートローン」という不動産投資ローンを個人にのみ提供しています。

【特徴】

・対象年齢は借り入れ時に満18歳以上です。団体信用生命保険が付帯するときは満18歳以上70歳未満となっています。

・原則として安定した収入があり、ちばぎん保証(株)の保証を受けられないと借入できません。

・アパート、賃貸マンション、賃貸用店舗、事務所等建物など、資金使途が幅広く設定されています。

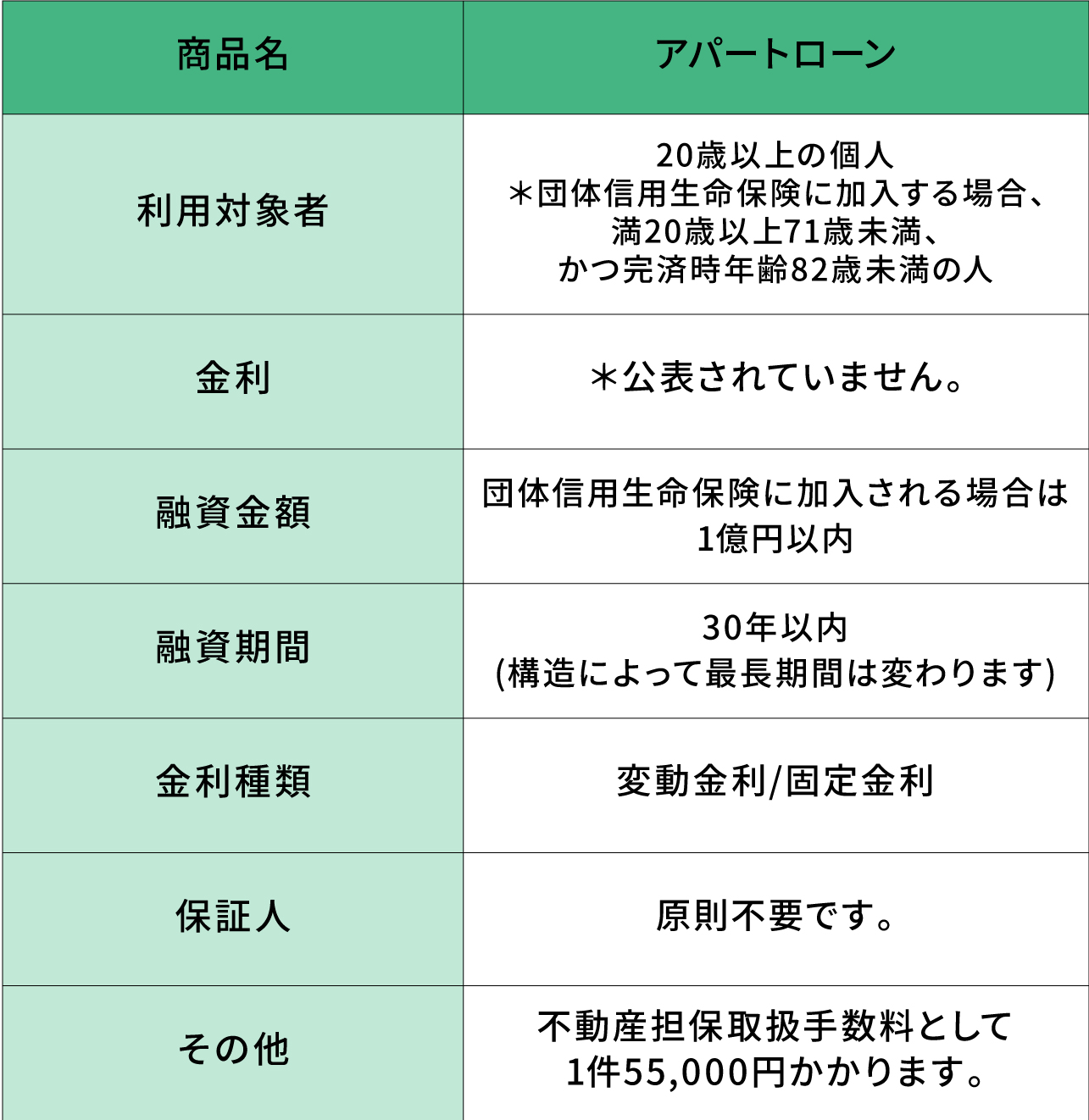

福岡銀行では、「アパートローン」という不動産投資ローンがあります。

【特徴】

・借入時に満20歳以上が対象です。団体信用生命保険に加入する場合、満20歳以上71歳未満かつ完済時に82歳未満の人です。

・資金用途はアパートとその諸費用、他行のアパートローンの借り換えに限定されています。

・融資金額は、①建物本体価格、付帯工事・費用の合計額、②事業採算等を勘案し福岡銀行が妥当と判断した金額、のいずれか低い方になります。1億円が限度です。

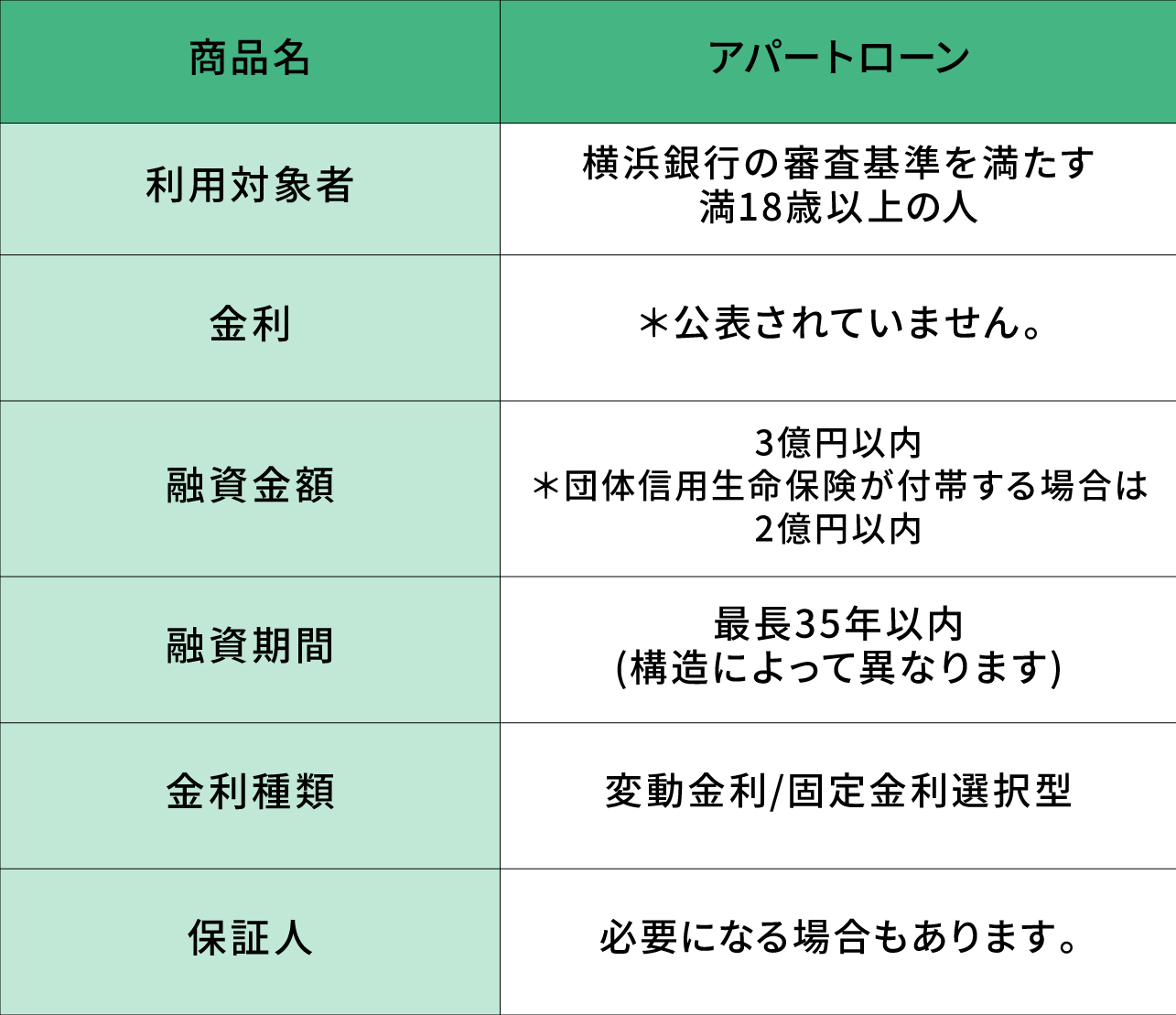

横浜銀行は「アパートローン」という名称の不動産投資ローンがあります。

【特徴】

・横浜銀行の審査基準を満たす満18歳以上の人が利用可能です。

・資金使途は、居住用賃貸住宅の新築・購入資金および増改築や補修費用と幅広く設定されています。

・金利の種類は「変動金利」と「固定金利指定型」の2つです。

次に物件探しからローンを組むまでの手順を紹介します。流れを把握しておき、購入希望時期から逆算して早めに金融機関選びをしておくのがおすすめです。

ステップ①購入物件を決める

ステップ②不動産投資ローンの仮審査

ステップ③物件売買契約の締結

ステップ④不動産投資ローンの本審査及び契約

ステップ⑤融資及び物件の引渡し

順番に説明していきます。

不動産投資で成功できるかが決まる購入物件決めです。中長期的に需要のあるエリアなのか、家賃収入などを見て十分な利回りになるかなどをシミュレーションして物件を決めましょう。家賃や返済条件を厳しめに設定して月々のキャッシュフローがでるかを確認しておくと安心です。

物件が決まったら、金融機関に融資の仮審査の申し込みを行いましょう。住宅ローン審査と同様にまずは仮審査を行い、融資可能かを事前に調査を行います。スムーズに進めるためにも、物件探しと同時に金融機関をいくつかリストアップしておくのがおすすめです。

仮審査通過後、正式な物件購入の手続きに入ります。仮審査に通過したことを確認してから、不動産会社と売買契約を締結するのが一般的な流れです。

不動産会社の売買契約の次は金融機関の本審査の契約です。仮審査は1週間以内に手続きが終わるのがほとんどですが、本審査は2~3週間かかる場合も珍しくありません。期日に余裕をもって本審査を行いましょう。本審査通過後、金融機関と正式契約を行います。

通常、引渡し日当日に物件の決済が行われ、不動産の購入手続きが完了します。所有権の移転登記と金融機関の抵当権設定登記も同時に行われます。

ステップ①~⑤までが物件を選び始めて、購入完了するまでの流れです。仮審査や本審査は金融機関の状況によっては想定以上に時間がかかる場合があります。そのため、物件の目途をつけた段階で速やかに仮審査を受けるのがいいでしょう。

不動産投資ローンに関するよくある質問を以下にまとめました。

不動産投資ローンと住宅ローンの違いは目的や借りられる金額などが主な違いです。物件を購入するためのローンという点では同じですが、基本的には異なる制度です。

・借入目的

不動産投資ローンが家賃収入を得るための収益物件を買う目的のローン、一方住宅ローンは自分で居住するためのローンです。例えば、同じ物件を買うのにも目的によって利用できるローンが異なります。

・借りられる金額

個人属性にもよるものの、不動産投資ローンは返済原資が入居者の家賃収入であるため、返済計画の妥当性が認められると年収の10倍以上の融資も可能です。一方住宅ローンの返済原資は給料であるため、返済負担率などの兼ね合いから年収の5~6倍程度に収まってしまうケースも珍しくありません。ただし、高収入の場合は10倍近くになるケースもあります。

不動産投資ローンも住宅ローンを組むときと同様、団体信用生命保険(団信)が付帯するのが一般的です。団信に加入できない健康状態だと、ローン審査に通過できない金融機関がほとんどでしょう。

| 団体信用生命保険とは 不動産投資ローン契約者に万が一のことがあった際に残債が免除される保険。遺された家族は、残債の不動産をそのまま運用し続けるか、売却して現金化するかを自由に選べるため、生命保険代わりの役割を果たすともいわれる。 |

有利な条件の不動産投資ローンに途中で借り換えすることも可能です。ただし、既存の金融機関から手数料がとられたり、借り換え先からは新規の借り入れに伴う審査などが1から行われたりと、メリットばかりではありません。そのため、不動産を購入する最初の不動産投資ローンを組むタイミングで複数の金融機関の融資条件を比較し、慎重に決めておくのがいいでしょう。

また借り換えをする際は既存の金融機関との関係性も切れてしまい、今後事業規模を拡大していくうえで痛手になる可能性もあります。借り換え先の方が金利面で有利でも目先の金銭的なメリットだけにとらわれず、中長期的に判断するのがおすすめです。

不動産投資ローンの返済は金利部分のみ経費計上可能です。元本部分は経費計上できない点には注意しましょう。

ただし、不動産所得が赤字の場合、土地部分のローン金利は経費にできません。

| ローン元本部分…費用に計上できない 建物・設備の金利…費用として計上できる 土地部分の金利…費用として計上できる(不動産所得が赤字の際は費用に計上できない) |

一般的な収入の会社員でも金融機関の審査に通過すれば不動産投資ローンを組めます。融資の審査の際に確認される項目は以下の通りです。

・物件の収益性…継続して収益が発生するか

・年収…高いほど返済能力があると判断されます

・勤務先…公務員や大手企業の方が高く評価される傾向にあります。

・資産状況…金融資産や他の不動産があれば審査にプラスです。

金融機関によって、審査で重視する項目が多少異なります。

不動産投資を成功するためにも金利の低い不動産投資ローンを組むのは大切です。融資金額も大きいので、わずかに思える金利の違いでもトータルで数百万円以上の利益の差になります。本記事では金利が低いとされるおすすめの不動産投資ローンを10つ紹介したので、ぜひ参考にしてください。

まずは不動産投資の基礎を学びたいと思っている人は、J.P.RETURNSの充実したコンテンツから始めてみるのがおすすめです。忙しい方でも活用できるよう、スマホで見られる無料書籍や無料動画を用意しています。ぜひ移動などのスキマ時間のインプットにご活用ください。

J.P.RETURNSホームページはこちら⇒ https://jpreturns.com/

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士