不動産投資について初心者でもわかりやすく説明した無料ebookもあります。このebookをきっかけに不動産投資を始めた方も多くいるので、ぜひ一度ご覧ください。

>> 不動産投資のebookをダウンロードするAmazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

不動産を購入・運用していると、実にさまざまな税金がかかることに気づかされるでしょう。所得税や住民税、登録免許税、贈与税・相続税などとともに、今回ご紹介する不動産取得税と固定資産税もその一つです。

今回は、不動産取得税と固定資産税の基本的な違いをご説明するとともに、両者の税率や軽減措置の内容および適用条件についてもお伝えします。全て覚えておく必要はありませんが、不動産取得の前にはぜひ参照していただければと思います。

不動産投資について初心者でもわかりやすく説明した無料ebookもあります。このebookをきっかけに不動産投資を始めた方も多くいるので、ぜひ一度ご覧ください。

>> 不動産投資のebookをダウンロードする

目次

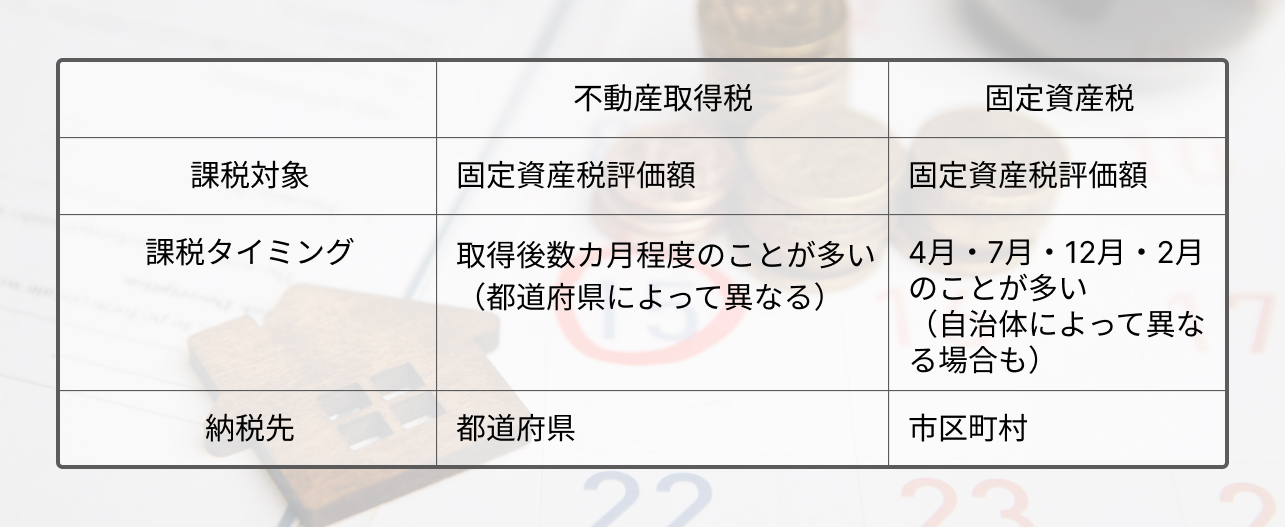

不動産取得税は、土地や家屋などの不動産を取得した場合や、増改築によって不動産の価値を高めた場合に所有権を持つ所有者に対して課される税金です。土地、家屋、償却資産などの固定資産の価格(固定資産税評価額)を基に計算されます。

不動産の取得時だけ支払う税金で、毎年課税されるものではありません。取得日から一定期間内に不動産取得税申告書を提出します。申告期限は取得日から60日以内のケースが多いのですが、東京は30日以内、大阪は20日以内であるように、60日より短い都道府県もあります。

不動産取得税は都道府県税であるため、不動産のある都道府県に対して納税します。不動産取得税申告書の提出後、数カ月程度で郵送される納税通知書を使用して金融機関や都道府県税事務所、郵便局などで納付します。都道府県によっては、指定のコンビニエンスストアで払えたり、クレジットカードを使えたりするケースもあります。

税率や軽減措置については、次の見出し以降で詳しくご説明します。

J.P. Returnsでは、不動産購入で生じる税金についてわかりやすくまとめた資料を公開しています。今なら不動産投資の基礎から応用までわかるeBookを期間限定で無料プレゼント!フォームに入力するだけで資料請求できるので、ぜひチェックしてみてください。

簡単30秒で完了

固定資産税は、不動産取得税と同様に固定資産税評価額を基に課税される税金です。1月1日(賦課期日)時点の登記簿上の名義人に対して課税されます。課税対象となるべき固定資産を保有する限り、毎年課税されます。

固定資産税は市町村税であるため、固定資産のある市区町村に対して納税します。納税タイミングは4月・7月・12月・2月の年4回ですが、一括払いも可能です。4月に納税通知書が郵送されるため、これを用いて納税します。ただし、東京都(6月・9月・12月・2月支払い、6月通知書郵送)のようにタイミングの異なる自治体もあります。

なお、固定資産税と似たような性質を持つ税金に都市計画税があります。都市計画法で定められた市街化区域に固定資産がある場合は、固定資産税に加えて都市計画税も支払います。

以上を踏まえて不動産取得税と固定資産税の違いを表にすると、以下の通りとなります。

固定資産税の税率や軽減措置についても、次の見出し以降でご説明します。

不動産取得税と固定資産税の大きな違いは納税の回数です。

不動産取得税は不動産を取得したとき1回だけ課税される税金であり、固定資産税は不動産を所有している限り課税され続けます。

ただし、不動産取得税と固定資産税は、納税回数以外については似通っている部分が多くあります。たとえば、課税主体はともに都道府県(東京都のみ区)であり、計算についても両方とも固定資産税評価額を元に計算する点です。そして、どちらの税金も減税措置が定められています。

不動産投資をするときには不動産取得税も固定資産税も課税されるため、両税金の違う部分と同じ部分を理解しておくことが大切です。

不動産取得税と固定資産税について、税率および計算方法をご説明します。両者に関わる「固定資産税評価額」についてもご説明します。

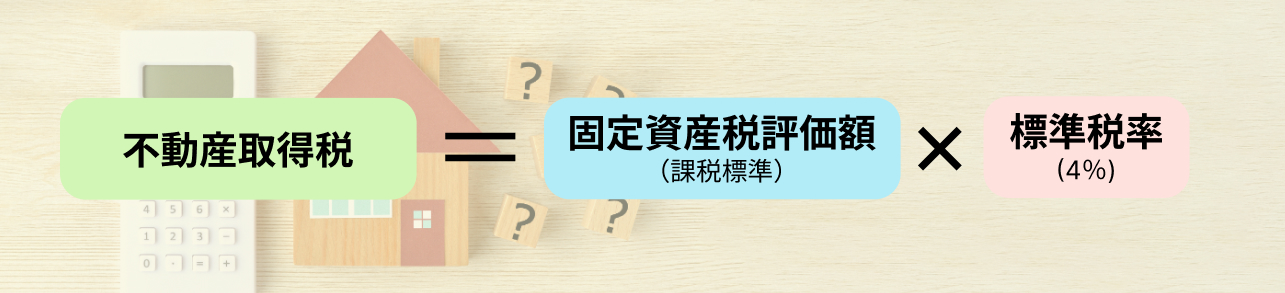

不動産取得税は、以下の計算式で算出されます。

固定資産税評価額とは、固定資産税・都市計画税、不動産取得税、登録免許税の計算に用いられる土地の評価額です。3年に1回評価替えが行われることになっており、2018年にも行われました。賦課期日である1月1日を基準に新たな評価を行い、この評価額のまま2019年度・2020年度は据え置かれます。固定資産税評価額は、国土交通省の発表する公示地価の70%の水準になるよう調整されています。

なお、標準税率は原則として4%ですが、地域によって変わる場合もあります。また、後述する軽減措置によって、特例として2021(平成33)年3月31日までは3%となっています。

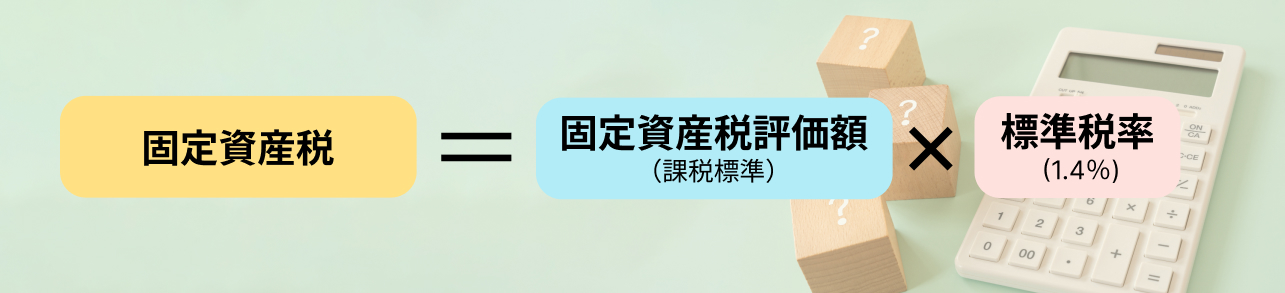

固定資産税の計算式は、以下の通りです。

標準税率は1.4%ですが、不動産取得税と同じように地域によって変わる場合もあります。基本的には納税通知書に税額が書かれているため、自分で計算する必要はありません。ただし、万が一にも税額が誤っていないか確認できるようになるためにも、計算式(税率)を覚えておくのが望ましいでしょう。

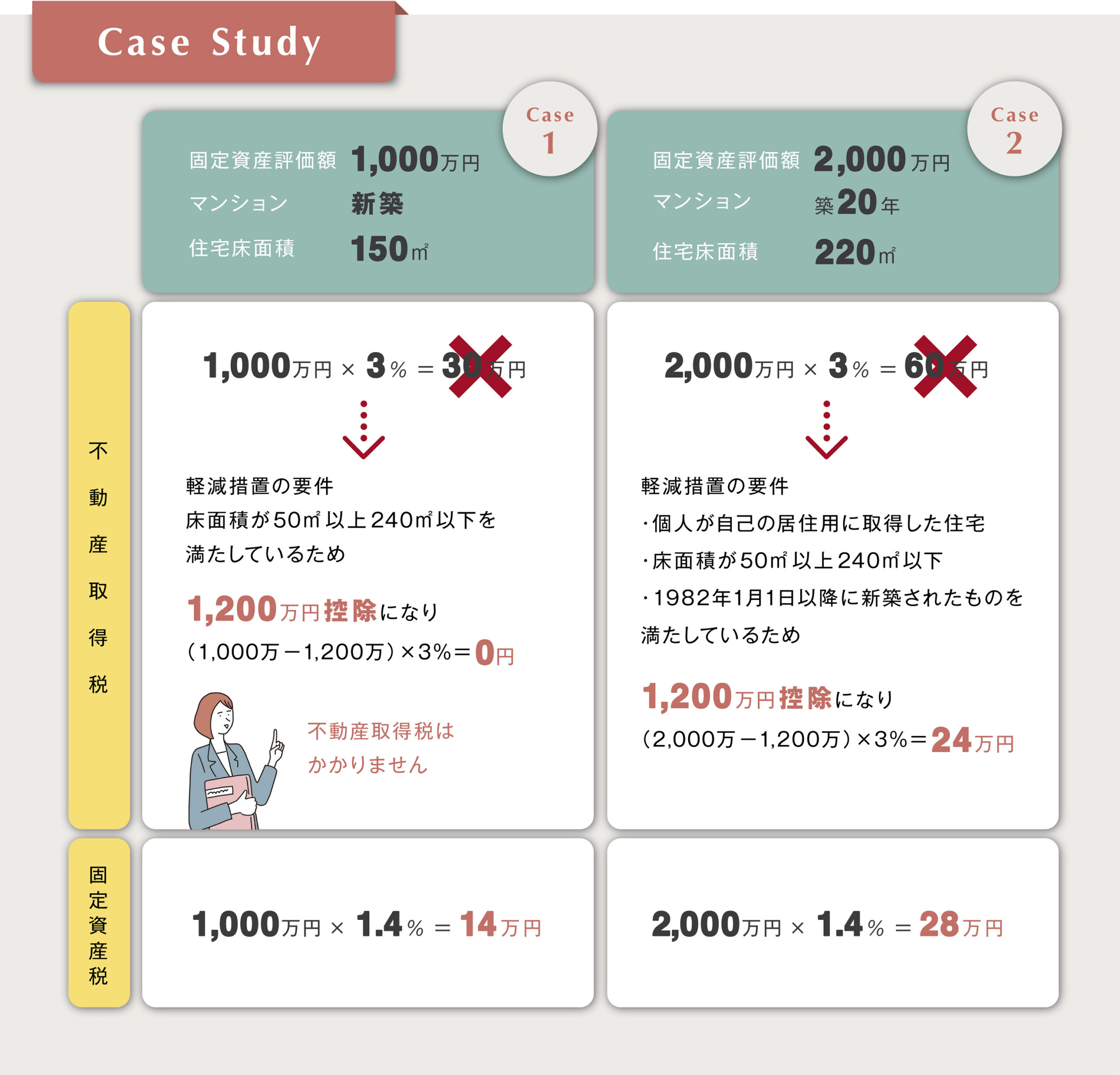

・不動産取得税 1,000万円×3%=30万円

・固定資産税 1,000万円×1.4%=14万円

ただし、後述する軽減措置により、住宅の床面積が50㎡以上240㎡以下の場合、1200万円控除になります。

この事例では、住宅の床面積は150㎡であるため、不動産取得税は「(1,000万円―1,200万円)×3%=0円」となり、不動産取得税はかかりません。

・不動産取得税 2,000万円×3%=30万円

・固定資産税 1,000万円×1.4%=14万円

ただし、後述する軽減措置の要件を満たしている(個人が自己の居住用に取得した住宅であること、床面積が50㎡以上240㎡以下、1982年1月1日以降に新築されたものであること)ため、1,200万円が控除になります。

この事例では、不動産取得税は「(2,000万-1,200万)×3%=24万円」となります。

不動産取得税および固定資産税については、一定の条件を満たせば軽減措置を受けられます。土地や家屋によって適用できる軽減措置が異なるため、取得を検討している人はぜひ参考にしていただければと思います。

不動産投資についてさらに詳しく知りたい人は無料で公開している動画セミナーがおすすめです。フォームに入力するだけで無料で動画セミナーを受け取れるので、ぜひチェックしてみてください。

【30秒で完了】不動産投資が学べる動画を受け取れる

まず、土地と家屋の取得については、2021(平成33)年3月31日まで税率は4%から3%へ軽減されます。また、10万円未満の土地や新築・増改築された23万円未満の家屋、その他(売買など)の12万円未満の家屋については、免税点として不動産取得税は課税されません。

また建物と土地、新築と中古でそれぞれ受けられる軽減措置や適用条件などが異なっています。まとめると、以下の通りです。

| 建物 | 軽減措置 | 1,200万円を控除する

※2020年3月31日までに取得する認定長期優良住宅の場合は、1,300万円を控除する |

| 要件 | 住宅の床面積が50平方メートル(戸建以外の賃貸住宅については1戸につき床面積が40平方メートル)以上240平方メートル以下 | |

| 土地 | 軽減措置 | ・「45,000円」ないし「土地1平方メートル当たりの固定資産税評価額×住宅の床面積の2倍×3%」のいずれか高い方の金額

・固定資産税評価額は、2021(平成33)年3月31日までに取得した場合2分の1とする |

| 要件 | ・建物の要件を満たすこと

・土地先行取得の場合、取得から3年以内に建物を新築すること ・建物建築先行の場合、新築から1年以内に土地を取得すること |

要件

・建物の要件を満たすこと

・土地先行取得の場合、取得から1年以内に建物を新築すること

・建物建築先行の場合、新築から1年以内に土地を取得すること

| 建物 | 軽減措置 | 中古住宅の新築日に応じて控除額を設ける。

※控除額は新築日が現在に近いほど高い。たとえば1997(平成9)年4月1日以降なら1,200万円だが、1954(昭和29)年6月30日以前なら控除はゼロ |

| 要件 | ・個人が自己の居住用に取得した住宅であること

・住宅の床面積が50平方メートル以上240平方メートル以下 ・次のいずれかに該当すること – 1982(昭和57)年1月1日以降に新築 – 新耐震基準に適合していると証明されたか、既存住宅売買瑕疵保険に加入していること – 新耐震基準に適合しない住宅で、入居前に新耐震基準に適合するための改修を実施する一定の中古住宅であること。調査は住宅の取得日前2年以内に終了していること |

|

| 土地 | 軽減措置 | ・「45,000円」ないし「土地1平方メートル当たりの固定資産税評価額×住宅の床面積の2倍×3%」のいずれか高い方の金額

・固定資産税評価額は、2021(平成33)年3月31日までに取得した場合2分の1とする |

固定資産税も、土地および家屋について軽減措置を受けられます。土地の場合は、以下の通りとなっています。

| 用地区分 | 用地区分 |

| 小規模住宅用地(200平方メートル以下の部分) | 課税標準の6分の1 |

| 一般住宅用地(200平方メートルを超える部分) | 課税標準の3分の1 |

家屋の場合は、新築のみ軽減措置の対象となります。床面積が50平方メートル(賃貸用物件は40平方メートル)以上280平方メートル以下の場合、そのうち120平方メートルまでの部分のみ2分の1へ減額されます。

軽減措置を受けられるのは、通常3年間だけです。ただし3階建て以上の耐火・準耐火建築物は5年間、長期優良住宅として認定された場合は通常5年間、3階建て以上の耐火・準耐火建築物である長期優良住宅は7年間まで軽減措置が延長されます。

受けられる軽減措置は自治体によって異なるため、前もってホームページや役所の窓口などで確認しておきましょう。バリアフリーや省エネ対策、耐震強度の高い家屋に対する軽減措置を受けられる自治体もあります。

総務省のホームページ「地方税制度」にも不動産取得税について記載されているので、こちらも参考にしてみてください。

不動産購入時の税金についてもっと知りたい方は、無料の動画セミナーをチェックしてみてください。税制戦略をたった30分で理解できる不動産投資のセミナーは必見。月額会員登録も不要で何度でも見放題なので気軽に始められます。

動画視聴・ご面談でAmazonギフトカード60,000円プレゼント

Amazon ギフトカード進呈条件はコチラ

単純に標準税率だけを比較すると、不動産取得税は固定資産税の約3倍になります。

不動産取得税の標準税率は4%であり、固定資産税の標準税率は1.4%です。そのため、おおよそ3倍になるように見えますが、どちらの税金にも減税措置があり、課税される不動産により倍率は変わります。

確定申告では不動産所得や給与所得、各種所得控除の申請をします。

確定申告では確定申告書で所得などを申告するほかにも、税金の特例の申告や個人事業主などの場合は所得税の納税などさまざまな手続きを行います。確定申告では多くの手続きがあるため、どのような手続きがあるのかは税理士などの専門家に相談しておくとよいでしょう。

固定資産税は不動産の取得時には支払いません。

固定資産税は、毎年1月1日現在の固定資産や償却資産の所有者に課税されます。納税については、固定資産税の課税主体から毎年4月~5月に郵送されてくる書類に記載された納税期日までに支払います。

不動産取得税や固定資産税については、軽減税率や軽減措置について理解していないと過剰に税金を払っていることにもなりかねません。

不動産の取得前に、特に軽減措置の条件が取得したい物件に適用できるか、よく確認しておきましょう。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

大学在学中に家庭教師のアルバイトをきっかけにデイトレーダーへ転身。24歳で資産運用法人を設立する。25歳から大手投資用マンションディベロッパーと業務提携後、およそ6年間にわたり資産運用アドバイザーとして活躍。その後、大手不動産仕入れ会社で販売統括責任者として従来の投資用物件の流通システムを革新するプロジェクトを立ち上げる。国内最大規模の投資イベント「資産運用EXPO」で登壇実績があり、同業他社からも多くの見学者が立ち見の列を作った。2020年にJ.P.RETURNSに参画。オンラインでの商談やWEBセミナーを導入し、コロナ禍でも年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)