不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

「不動産投資で節税は嘘」と聞き、不動産投資をためらっている方も多いのではないでしょうか。実際は、不動産投資の仕組みを理解し正しい方法で活用すれば、節税効果を期待できます。本記事では、節税の仕組みや節税効果を高める方法、注意点についてまとめて解説します。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

「不動産投資で節税」が嘘だと言われる理由は、次のとおりです。

● 不動産投資の仕組みを理解できていないから

● 不動産投資をすると必ず所得税・住民税が少なくなると思っているから

● 不動産投資のランニングコストで生活費を捻出しているから

どうして不動産投資で節税が嘘だと言われるのか、本当に節税できないのかみていきましょう。

「不動産投資は節税になる」と言われて鵜呑みにした人は、不動産投資で大きな節税効果を得られないかもしれません。

不動産投資にはさまざまな節税効果があり、ほとんどの人が恩恵を受けられます。しかし、大きな節税効果を生むのは、一定の年収を超える人、減価償却費を多く・長く計上できる物件など一定の条件が必要です。どのような条件で大幅な節税効果が発生するのか理解していなければ、不動産投資で節税できなかったと思い込んでしまいます。

不動産投資の節税効果として所得税や住民税が少なくなるだけでなく、税金の繰り延べや相続税の節税があります。

税金の繰り延べをして納税する所得税を調整したり、現金を不動産にして相続税評価を落としたりすることが可能です。しかし、繰り延べや相続税の節税ができることを知らず、所得税・住民税が少なくなる効果しかないと思い込んでいる人がいます。

不動産投資をするとどのようなメリットがあるのか理解し進めていかないと、本来の節税効果が実感できず、不動産投資では節税できないと思い込んでしまいます。

不動産のランニングコストを生活費で捻出していると、不動産投資で節税できないと思い込んでしまいます。

フルローンで不動産を購入し投資を始めると、月々の返済金額が多く、不動産のランニングコストを生活費で捻出するケースがあります。不動産投資は生活を圧迫してまで行うものではなく、ローンを利用するときには頭金を30%程度入れるのが普通です。不動産会社の担当者の言葉を鵜呑みにして、フルローンで不動産投資しても大丈夫と思い込むと節税になるどころか生活がままならなくなり危険です。

J.P. Returnsでは、不動産投資の始め方や、不動産投資で生じる税金についてわかりやすくまとめた資料を公開しています。今なら不動産投資の基礎から応用までわかるeBookを期間限定で無料プレゼント!フォームに入力するだけで資料請求できるので、不動産投資をためらっている方もぜひ一度チェックしてみてください。

不動産投資で節税は可能です。主に次の税金を減らせます。

所得税・住民税を節税する仕組みと、相続税・贈与税を節税する仕組みは異なります。不動産投資を始める前に、まずは節税の仕組みを理解しておきましょう。

不動産を賃貸にして収益を得る場合は、建物や設備などの購入した資産を耐用年数で割り、「減価償却費」として経費計上ができます。不動産投資を始めたばかりのときは、減価償却費などの経費が不動産所得を上回り、赤字になることが一般的です。

不動産投資による赤字は、給与所得と損益通算できるため、課税所得金額が減ります。たとえば給与所得による元々の課税所得金額が1,000万円で、不動産投資による赤字が400万円なら、損益通算後の課税所得金額は600万円です。本来であれば1,000万円に対して所得税や住民税が課せられていたところ、600万円に対する所得税・住民税になるため、大幅な節税が期待できます。

なお、住民税は一律約10%ですが、所得税は累進課税制度のため、課税所得金額が高ければ高いほど税率も高くなります。たとえば課税所得金額が1,000万円のときの所得税率は33%ですが、課税所得金額が600万円の場合は20%です。損益通算で課税対象額が減ると、所得税率も減ることがあり、さらに大幅な節税を実現できることがあります。

減価償却の仕組みや計算方法については、次の記事で詳しく解説しています。ぜひご覧ください。

また、後述しますが、不動産投資を目的とした法人を設立することで、さらに節税額を増やせることがあります。たとえば、所得税率は最大45%ですが、法人税率は最大23.2%です。不動産収入が多いときは、法人として経営することで、大幅な節税が可能です。

また、法人化すると計上できる経費の範囲が増えるため、課税所得金額を減らしやすくなります。不動産投資が軌道に乗り、課税所得金額が増えたときは、法人化も検討してみましょう。

自分の死後、配偶者や子どもの相続税の負担が大きくならないか不安なときも、不動産投資で解決できることがあります。

たとえば、相続財産として1億円の現金を遺す場合は、相続税の課税対象額は1億円です。しかし、1億円の不動産として遺す場合は、課税対象額は実際の売買額ではなく固定資産税評価額(時価の5~8割程度)で税計算するため、相続税額も圧縮されます。

また、財産を贈与する場合も同様です。現金として贈与するときは、額面金額から110万円を差し引いた金額が贈与税の課税対象額となります。しかし、不動産として贈与すれば、時価の5~8割程度の固定資産税評価額から110万円を差し引いた金額が贈与税の課税対象額となるため、贈与税額を減らせます。

なお、贈与税も所得税と同じく累進課税です。そのため、課税対象額が増えると税率が高くなり、贈与税額も割高になってしまいます。不動産を活用して、相続税・贈与税を節税することも検討しておきましょう。

不動産投資をすることで、節税が可能です。給与所得があり、減価償却費などで不動産所得が赤字になっている場合なら、給与所得と損益通算をして課税所得金額を減らせるため、ほぼすべてのケースにおいて節税が可能です。

しかし、元々の給与所得が低い場合は所得税・住民税も多くはないため、節税効果を感じにくいかもしれません。年収が高く所得税額が多い人のほうが、不動産投資による節税効果を実感しやすいでしょう。

とりわけ課税所得金額が900万円(目安年収1200万円以上)を超える人は、所得税率が33%以上と高く、所得税額も高額です。不動産投資による節税も検討してみてはいかがでしょうか。

税金対策としての不動産投資については、次の記事で詳しく手順を解説しています。ぜひ参考にしてください。

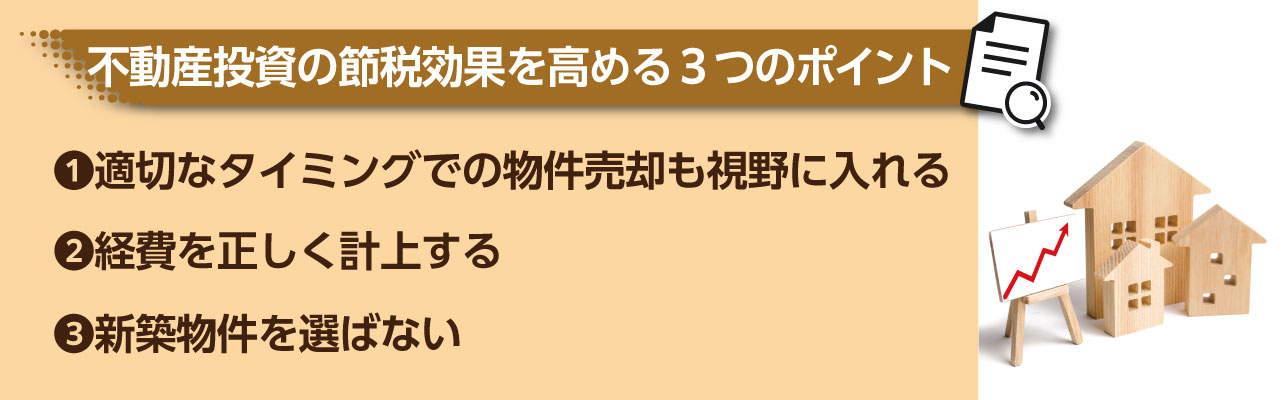

次のポイントに注意することで、不動産投資による節税効果を高められることがあります。

それぞれのポイントがなぜ節税効果を高めるのか、わかりやすく解説します。

不動産投資の基本は長期保有です。賃貸物件として運用することで利益を生み出しつつ、資産形成をしていきます。しかし、節税目的で不動産投資をする場合は、適切なタイミングでの物件売却も視野に入れるほうがよいでしょう。

建物や設備の減価償却期間が終わると、経費よりも収益が上回り、節税できないことがあります。純粋に利益を得るために不動産投資をするなら問題はありませんが、節税効果のために投資をする場合は、デッドクロスが発生する前に売却するほうがよいでしょう。

なお、デッドクロスとは、会計上は黒字であっても手元資金は赤字の状態です。減価償却期間が終わると、デッドクロスが発生しやすくなるため、タイミングを見計らって売却を検討してください。

所得税・住民税を節税するためには、課税所得金額を減らすことが必要です。そのためにも、減価償却費だけでなく、経費を正しく計上してください。計上漏れがあると課税所得金額が増え、税金が増える原因にもなってしまいます。

たとえば、不動産投資を始めた年なら次の経費を計上できます。

● 不動産取得税

● 不動産登記費用(登録免許税、司法書士報酬)

● 物件の売買契約書やローン契約書の印紙税

● ローンの事務手数料、保証料

また、不動産投資を始めた年だけでなく2年目以降も、次の費用を経費として計上可能です。

● ローンの利息

● 火災保険料、地震保険料

● 管理会社への管理委託料

● 修繕費

● 固定資産税・都市計画税

● 減価償却費

そのほかにも、不動産投資に関する費用であれば、交際費や交通費なども経費計上できます。ただし、不動産投資と関連性が低い費用を無理に経費計上すると、税務調査で指摘を受ける可能性もあるため注意が必要です。

節税効果を高めるなら、新築物件はおすすめできません。割高なこともあるだけでなく、減価償却期間が長いため、1年に計上できる減価償却費が少なくなってしまいます。

なお、新築物件は一旦買い手がついて中古物件になると、物件自体は古くなっていなくても、価格が3割程度下がるといわれています。あまり古い物件は修繕費などがかさむためおすすめできませんが、適度に年数が経ち、適正な価格になった状態で購入するようにしましょう。

節税効果を高めるためには、新築物件(新築区分マンション)ではなく中古物件がおすすめです。しかし、中古物件ならどれでも節税効果が高いのではありません。次の3つの条件もチェックしておきましょう。

● 建物価格の割合が高い物件

● 償却期間が短い物件

● 空室率が低い物件

それぞれの条件を満たす物件はなぜ節税効果が高いのか、わかりやすく説明します。

投資用不動産の価格全額が減価償却できるのではありません。土地代は減価償却の対象にはならず、建物代のみ減価償却できます。そのため、物件価格のうち土地代の割合が高いときは、減価償却費が減り、節税効果が少なくなってしまいます。

たとえば物件価格が5,000万円で、減価償却期間が20年の場合について考えてみましょう。土地代が3,000万円であれば、建物代は2,000万円のため、1年あたりの減価償却費は100万円です。

一方、土地代が1,000万円なら建物代は4,000万円で、1年あたりの減価償却費は200万円になります。このように物件価格が同じでも減価償却費が大きく変わることもあるため、慎重に物件を選ぶことが必要です。

とりわけマンションやアパートは、土地と建物をまとめて購入するため、建物価格の割合が高いかどうかわかりにくい傾向にあります。物件購入時に売買契約書を詳細に調べ、建物価格の割合が高いことを確認しておきましょう。

償却期間が短いほうが、1年あたりの減価償却費は大きくなります。たとえば建物価格が3,000万円の物件について考えてみましょう。償却期間が30年なら1年あたりの減価償却費は100万円ですが、償却期間が10年なら1年あたりの減価償却費は300万円です。

償却期間は、建物の造りと築年数によって決まります。木造・築古なら償却期間が短くなるため、1年あたりの減価償却費が高額になり、節税額を増やせます。反対に、鉄骨や鉄筋コンクリート造で築浅なら償却期間が長くなり、1年あたりの減価償却費が少なくなるため注意が必要です。

空室率にも注意が必要です。空室率が高いほど赤字が多く、節税効果は高くなりますが、利益も少ないため本末転倒です。あくまでも不動産投資によって利益を得、減価償却費などを活用して節税も目指すことが第一義のため、あえて赤字が出るような物件は選ばないようにしましょう。

理想は空室率が低く、減価償却などで赤字を出すことです。空室率が低い物件なら、償却期間が終わっても、純粋に不動産投資として資産を活用できます。

としては、

それぞれのコツを見ていきましょう。

不動産投資による節税は、1年目がもっとも高い効果を期待できます。減価償却費だけでなく不動産取得税やローン手数料などをすべて経費として計上できるため、赤字となりやすく、所得税・住民税の大幅な節税が可能です。

しかし、目先だけの節税にとらわれると、うまくいかないこともあります。不動産投資による利益を積み上げていくためにも、長期的な視点で投資を進めていきましょう。

減価償却費に注目するなら、木造・築古の物件がおすすめです。しかし、節税効果だけに注目して物件を選んでしまうと、収益性が低く、売却したいときに買い手がつかないこともあります。

売却したいタイミングで売却するためにも、物件自体の収益性がある程度高く、魅力的な立地であることが必要です。不動産投資を始めるときは、出口戦略を考えてから、物件を選ぶようにしましょう。

不動産投資で節税するためには、減価償却費を始めとする経費をすべて正しく帳簿に記録し、確定申告する必要があります。

減価償却費は自動的に利益から差し引かれるわけではなく、帳簿で経費計上することで、利益から差し引く費用として扱われます。節税するためにも、まずは正しく帳簿をつけ、年に1回確定申告することが大切です。

不動産投資で節税するためには、投資や税金に関する正確な知識が必要です。また、不動産投資で利益を得るためにも、投資や税金に関する正確な知識が欠かせません。

不動産投資についての知識は、実際に物件を運用しながらでも身につけられます。信頼できる専門家のセミナーを受けたり本を読んだりして、不動産投資に対する新しい知識を身につけましょう。

不動産投資には、さまざまな知識が必要です。また、実際に投資を始めることで、新たな疑問が生じることもあります。

知識不足を感じたときは、不動産会社や税理士など、知りたい内容に応じて専門家に相談してください。インターネット上には正しい情報も多数ありますが、間違った情報もあります。専門家に相談し、常に正しい情報を得て、問題を解決するようにしましょう。

不動産投資のサポートをトータルでおこなう会社なら、税金のことから不動産のことまでまとめて相談できます。万が一のためにも、迷ったときに相談できる不動産投資会社を見つけておきましょう。

J.P.Returnsでは、不動産投資のプロからアドバイスを受けられる個別相談サービスを提供しています。まずは話だけ聞いてみたい方はWEB個別相談がおすすめ。物件資料を見ながら納得のいくまで話したい方は対面の個別相談をぜひ予約してみてください!

Amazonギフトカード60,000円プレゼント中

Amazon ギフトカード進呈条件はコチラ

不動産投資の目的は、あくまでも家賃収入で収益を上げることです。この本来の目的を忘れずに、節税は不動産投資の副次的効果として考えるスタンスを崩さないようにしましょう。

節税が不動産投資の第一目的になってしまうと、短いサイクルで不動産の売買を繰り返すことになり、資産形成が難しくなるかもしれません。

不動産投資でどの程度の節税効果があるか事前に知っておくと、より計画的な投資を行えます。次の記事では節税のシミュレーションについて解説しています。ぜひご覧ください。

不動産投資の節税はシミュレーションが大事。節税できる理由も解説

不動産投資で節税することは可能ですが、いくつか注意すべき点があります。副次的効果として節税を狙う前に、次のポイントを押さえておきましょう。

● 節税効果は徐々に減る

● 赤字が多いと融資を受けにくくなる

● 極端な節税は認められないことがある

それぞれのポイントを説明します。

不動産投資による節税効果は、年々減っていきます。物件購入の諸経費を計上できる1年目がもっとも節税効果が高く、減価償却期間も節税効果が得やすいですが、いずれはなくなることもあるため注意しましょう。

また、ローンの利息も経費計上できますが、ローン残債が減ると利息も減るため、徐々に計上できる費用が少なくなってしまいます。節税効果は長続きしないものと理解し、不動産投資の本来の目的である収益性アップに意識を変化させるか、売却して新たな物件で節税効果を狙うか決めておきましょう。

不動産投資の規模を拡大することで、節税効果を高められることがあります。この場合は新たな融資を受けることになりますが、減価償却費などの妥当な赤字なら問題ないものの、空室率が高すぎるなどの理由で赤字が多いと、金融機関のローン審査が厳しくなる点に注意をしてください。

将来的に投資規模を拡大する予定があるときは、慎重に物件を選ぶのはもちろんのこと、妥当な経費以外で赤字を増やさないようにすることが大切です。

減価償却費を活用して課税所得金額を減らすことは、法に適った節税方法です。

しかし、不動産投資とは関係のない費用を経費計上するなど、極端な方法で節税につなげようとする行為は、税務調査の対象となることがあります。あくまでも法に適った方法で、節税をしていきましょう。

合法的に節税額を増やし、不動産投資による利益を増やすためには、法人化も検討してみましょう。不動産投資を目的とした法人を設立すると、次のメリットが得られます。

● 適用税率が下がることがある

● 経費の範囲が広がる

● 家族への給与を経費計上できる

それぞれのメリットについて解説します。

個人として不動産投資を行うときは、不動産投資による所得に対しては所得税と住民税、復興特別所得税が課せられます。住民税率は約10%、復興特別所得税率は所得税率×2.1%ですが、所得税率は課税所得金額によって変わるため注意が必要です。

| 課税所得金額 | 所得税率 | 控除額 |

| 1,000~1,949,000円 | 5% | 0円 |

| 1,950,000~3,299,000円 | 10% | 97,500円 |

| 3,300,000~6,949,000円 | 20% | 427,500円 |

| 6,950,000~8,999,000円 | 23% | 636,000円 |

| 9,000,000~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

一方、法人税率は最大23.2%です。資本金が1億円以下の法人なら、課税対象額が年800万円以下の部分に対しての法人税率は15%となり、さらに適用税率が低くなります。

| 法人区分 | 法人税率 |

| 資本金1億円以下の普通法人 | 年800万円以下の部分:15%(所得が年15億円超の場合などは19%)

年800万円超の部分:23.2% |

| 上記以外の普通法人 | 23.2% |

たとえば課税所得金額が2,000万円の場合について、所得税額と法人税額を比較してみましょう。個人であれば、20,000,000円×40%-2,796,000円=5,204,000円の所得税額が課税されます。

一方、資本金1億円以下の普通法人なら、8,000,000円×15%+12,000,000円×23.2%=3,984,000円の法人税額です。120万円以上も節税できる計算になります(※)。

※個人の場合は別途住民税などで+10%程度、資本金1億円以下の普通法人の場合も別途地方法人税などで+10%程度かかります。

法人として不動産投資を手掛けると、経費の範囲が広がります。たとえば、自宅が賃貸住宅の場合、法人事務所として扱うことで家賃の一部も経費として計上可能です。そのほかにも、個人として不動産投資するときには経費計上できなかった次の費用も、経費として計上できることがあります。

● 出張旅費

● 倒産防止共済の共済費

● 退職金

● 交際費

なお、交際費は800万円まで全額経費として計上できます。個人として不動産投資する場合も交際費は経費計上が可能ですが、法人として活動する場合はさらに適用できる場面が増えます。

個人で不動産投資をする場合、投資活動をすることに対して給与は発生しません。一方、法人化すれば、不動産投資は「事業活動」の位置づけになるため、役員を設定して報酬を支払い、報酬を全額経費とすることが可能です。

たとえば経費などを差し引いて所得が年に1,000万円生じる場合、個人であれば所得全体が課税対象となりますが、法人であれば役員報酬として経費計上できます。家族を2人役員に任命し、各人の年間報酬を500万円とするなど、課税対象額を減らすように工夫できるでしょう。

紹介したように、法人化することには税金対策上の大きなメリットがあります。しかし、法人化には手間がかかるだけでなく、会計処理が複雑になる点に注意が必要です。税理士や公認会計士などに帳簿作成を依頼することもできますが、専門家報酬がかかってしまうため、利益が目減りします。

安易に法人化すると、手間やコストがかかって、デメリットのほうがメリットを上回るかもしれません。不動産所得が増えて税金対策が必要になったときに、法人化を検討してみてはいかがでしょうか。

不動産投資による節税効果についてもっと知りたい方は、無料の動画セミナーをチェックしてみてください。年金対策や税制戦略をたった30分で理解できるマンション投資のセミナーは必見。月額会員登録も不要で何度でも見放題なので気軽に始められます。

動画視聴・ご面談でAmazonギフトカード60,000円プレゼント

Amazon ギフトカード進呈条件はコチラ

不動産投資が節税になる理由は、次のとおりです。

● 不動産所得の赤字を給与所得と損益通算できる

● 減価償却費を計上し現金の支出をせず所得を減らせる

● 年収が多いと長期譲渡所得の税率よりも所得税率のほうが低くなる など

不動産投資が節税になる理由は多くありますが、主に所得税の節税につながります。

不動産投資で節税できない人は、所得がない人です。

不動産投資の節税は基本的に所得税であるため、所得税が課税されていない人にはあまり意味はありません。しかし、所得がなくても相続税対策にはなるため、所得がない人でも節税の対象となる可能性があります。

不動産投資で大きな節税ができるのは、所得900万円を超えてくる年収1200万円の人です。

年収1200万円以下でも節税できますが、年収1200万円になると所得税率が33%となり、長期譲渡所得の税率である20.315%との差が大きくなります。この差が大きくなるほど節税効果も大きくなります。

不動産投資には、節税効果があります。とりわけ給与所得が900万円以上(目安年収1,200万円以上)の方は、節税効果が高いと考えられるため、仕組みを理解して不動産投資を始めてみてはいかがでしょうか。

節税効果を目的として不動産投資を手がけるときも、第一の目的は「家賃収入を上げること」です。収益性の高い物件を選び、資産運用していきましょう。

また、不動産投資についての疑問は、不動産投資の専門家に相談することも大切です。自己流で不動産投資を始めると、場合によっては大きな損失を被りかねません。慎重に投資を進めていくためにも、ぜひ専門家の意見に耳を傾けてみましょう。J.P.RETURNSでは、無料で視聴できる動画セミナーを公開しています。ぜひご利用ください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

新卒で入社した大手投資用マンションディベロッパーで、歴代最高売上を記録。その後、財閥系不動産会社で、投資物件のみならず相続案件、法人の事業用物件、マイホームの購入や売却といった様々な案件を経験。 2018年にJ.P.RETURNSの新規事業部立ち上げに参画。また、セミナー講師として、延べ100回以上の登壇実績を持ち、年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)