不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

ワンルームマンション投資は節税効果があると聞いて、興味を持った人も多くいるかもしれません。節税できるうえに中長期的な資産形成にも役立つため、ワンルームマンション投資はおすすめできる投資手法の一つです。結論、ワンルームマンション投資で効果的な節税は可能です。しかし、どの物件でも節税効果が高いわけではありません。そのため、ワンルームマンション投資の節税で失敗したくなければ、節税する際の注意点をよく理解してから始めるのがおすすめです。

本記事ではワンルームマンション投資で節税する仕組みやシミュレーション、さらに節税を狙ううえでの注意点について解説していきます。ワンルームマンション投資に向く人/向かない人についても解説していくので、前向きに考えている人はぜひ参考にしてください。

J.P.RETURNSでは、節税に関しての動画も用意しています。不動産投資の節税の概要を知りたい人は無料動画を活用してみるのがおすすめです。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

ワンルームマンション投資が節税できる仕組みはシンプルで、不動産所得が赤字になると本業の給与所得と損益通算によって、課税所得を減らせるからです。課税所得を減らすと、所得税・住民税の節税になります。

ワンルームマンション投資が節税できる仕組みはシンプルで、不動産所得が赤字になると本業の給与所得と損益通算によって、課税所得を減らせるからです。課税所得を減らすと、所得税・住民税の節税になります。

| 不動産所得とは? 家賃収入から管理委託費、修繕費などの必要経費を差し引いた不動産投資の収益のことです。必要経費が家賃収入を上回ると赤字となります。 |

本業の給与所得が500万円、不動産所得が▲200万円の場合で考えてみましょう。本来であれば所得500万円に対して課税されるところ、300万円が課税所得になるために収める税金が少なくなります。

| 【不動産投資をしていない場合】 給与所得×税率=納税額【不動産投資で節税する場合】 (給与所得+不動産所得の赤字)×税額=納税額 |

不動産所得の赤字で所得が減った分だけ、納める税金も少なくなる仕組みです。ただし、購入した不動産が空室になる、もしくは出費が収入を上回るために発生する純粋な赤字の場合は、上手に節税できたとはいえません。なぜなら、節税している金額以上に支出してしまうので、手元のキャッシュフローは不動産投資を始める前より悪化しているためです。

そこで上手に節税するために大事になるのが会計上の赤字です。

| 不動産投資における会計上の赤字とは? 帳簿上の収支がマイナスになっている状態 |

不動産投資で上手に節税するためには、キャッシュフローは黒字にしつつ、会計上の赤字を作って納税額を減らす必要があります。上記の状態を達成するために大切なのは減価償却費の存在です。

不動産投資の減価償却費とは建物部分の価格を一括で費用計上するのではなく、法定耐用年数に割って、毎年に分割して費用計上する考え方です。建物の構造や築年数などによって、法定耐用年数は決まっています。例えば、建物部分の価格が2,000万円、法定耐用年数が20年の場合、毎年100万円を費用計上します。減価償却費は実際の出費を伴わずに費用計上するため、キャッシュフローは黒字(毎月の収支がプラス)だけど、会計上は赤字という状態が起こり得るのです。ただし、新築の区分マンションの場合は、法定耐用年数が47年と長いため、あまり節税効果が見込めない点に注意してください。

また、相続税対策としても不動産投資は有効です。

相続税額は保有している資産から基礎控除額を差し引いた金額に税率を掛けて求められます。

| 課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数) = 課税遺産総額 |

例えば、1億円の財産を子ども2人で分けるときの基礎控除額は4,200万円(3,000万円+600万円×2)です。

不動産を保有していると、上記の課税遺産総額の合計額を圧縮できるために、節税対策になります。現金1億円を相続すると、当然相続税評価額は1億円です。しかし、時価1億円相当の不動産の場合、5~7割程度に減額されるために納税額を抑えられるのです。

資産が多ければ大きいほど、現金か不動産かという資産保有形態は相続税に大きな影響を与えます。もし数億円規模の遺産があるなら、資産の種類によって相続税額が数千万円の差になってしまうでしょう。

不動産投資で節税できる仕組みや、節税金額を最大化したい方は、以下の記事もぜひご覧ください。

>不動産投資で節税する仕組み!節税金額と効果を最大限にする物件の選び方までプロが解説!

では実際にワンルームマンション投資をする際、どのような節税効果が見込めるのかをシミュレーションしてみましょう。ここでは所得税での削減額を計算してみます。

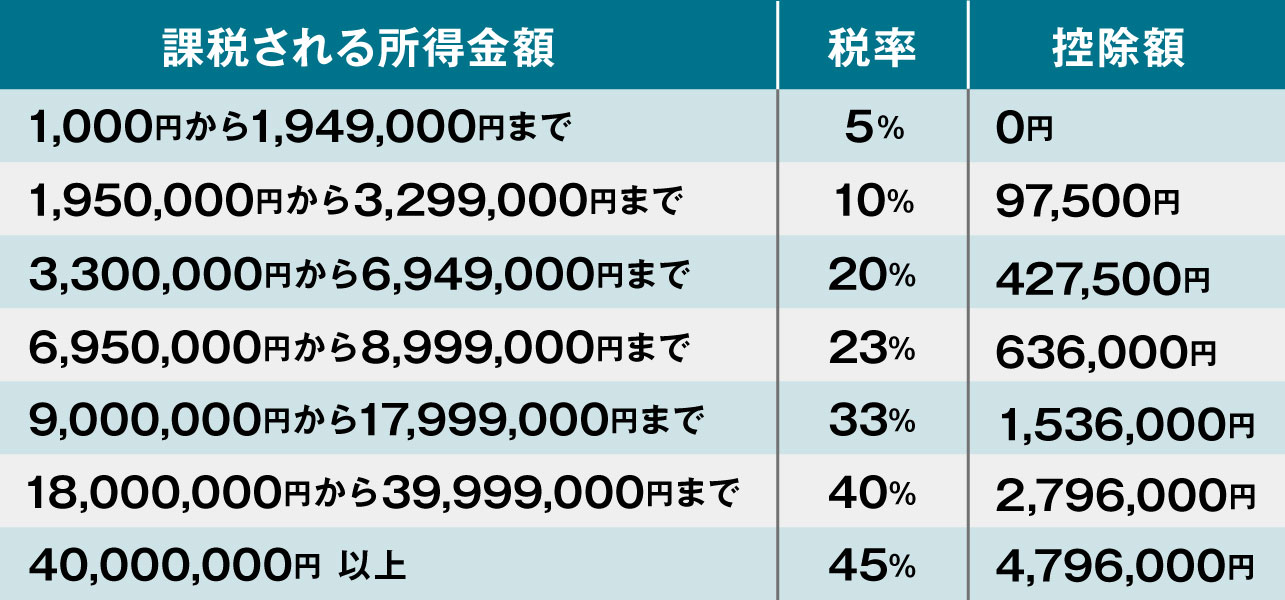

課税所得が303万円6,700円のケースでは、下記の表から分かるとおり、適用される税率は10%で控除額は9万7,500円です。

控除額を差し引いて計算すると所得税は20万6,170円となります。

次に不動産所得の赤字が50万円あると仮定して計算してみましょう。まずは課税所得から不動産所得の赤字分を差し引きます。

先ほどと同じく控除額を差し引いて計算してみましょう。

不動産所得の赤字を加える前の所得税額と比較してみると5万円の節税になると分かります。

実際には所得税に加えて、住民税もほぼ同様の減額となるため、年収と不動産所得の赤字額で計算すると、1年で10万円もの節税ができます。年収が高いと税率が高くなるのでさらに節税額は大きくなります。

次に相続税でシミュレーションをしてみましょう。

時価1億円の不動産を相続すると、土地(時価の80%程度)と建物(時価の70%程度)で評価されます。

仮に土地が7,500万円、建物が2,500万円として計算してみましょう。

| 土地 7,500万円×80%=6,000万円 建物 2,500万円×70%=1,750万円合計 7,750万円 |

時価1億円の不動産が7,750万円まで減額されました。現金であれば1億円の評価額となるので、不動産として相続すると上記例では2,250万円の減額効果があります。

また、相続人を1人とし、以下の表で計算すると同じ1億円相当の遺産であっても、相続税は590万円の違いになります。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の差590万円の内訳

| 【現金】 1億円-3,600万円(基礎控除額)=6,400万円 6,400万円×30%-700万円=1,220万円【不動産】 時価1億円→相続税評価額7,750万円 7,750万円-3,600万円(基礎控除額)=4,150万円 4,150万円×20%-200万円=630万円 |

投資用不動産の場合は、借地権割合や借家権割合、賃貸割合、小規模宅地等の特例を併用するとさらに評価減額となり、相続税を圧縮できます。上記は資産1億円を例に解説しましたが、資産規模がさらに大きくなると、現金か不動産かで、相続税は数千万円単位の違いになるでしょう。

住民税・相続税等も含めた詳しい節税シミュレーションについては、以下の記事も参考にしてみてください。

>不動産投資の節税はシミュレーションが大事。節税できる理由も解説

ワンルームマンション投資のセールストークで過剰に節税効果を強調してくる営業担当者もいます。確かに節税できるというメリットはあるものの、どのワンルームマンションを購入しても効果が高いとはいえません。多少の納税額が減ったものの、資産価値が減少したり、空室が続いて毎月のローン返済に苦労したりして、トータルではマイナスになってしまうケースもあります。特に節税を強調され、ワンルームマンションを勧められている場合は以下に注意しましょう。

・空室リスクが高くないか見極める

・災害リスクをできる限り減らす

・価値下落リスクに備えておく

・住宅ローンは利用できない

・安易にサブリース契約を結ばない

それぞれの注意点について詳しく解説していきます。

いくら節税ができたとしても、その要因が空室による赤字では意味がありません。なぜなら、空室なら毎月のキャッシュフローもマイナスになってしまい、節税できる金額以上に手元からお金が減ってしまうからです。空室時も金融機関への返済は止まらないため、空室期間は自分の給料や貯蓄の中から捻出しなければなりません。

営業担当者から節税できるからと、あまり需要がない物件を勧められる場合もあります。顧客の利益よりも自社の利益を優先してしまう担当者もいるので、物件の見極めするためにも最低限の知識は必要です。

例えば、人気エリアから大きく離れている、駅から遠いなど、利便性が低い、周辺も空いている部屋が多いなどの状況を自分で確認するだけでも、回避できるでしょう。ワンルームマンション投資では空室は収入0を意味するために、物件の見極めが大事になります。

騙されないためにもまず基礎知識を学びたいという人は、J.P.RETURNSでは無料のスマホ書籍や無料動画を用意しているので、通勤や移動中のインプットにぜひご活用ください。

節税できる物件であっても、災害のときに大きな損害を受けては、多額の修繕費も発生し、大きな資産減となってしまいます。一戸建て、アパートなど数ある不動産の種類の中でも自然災害リスクが一番低いのはマンションです。高層住宅管理業協会の調査によると、2011年の東日本大震災の際にも倒壊したマンションはなかったそうです。

ただし、自然災害は地震だけではありません。近年は台風や局地的な大雨によって、洪水や土砂災害も増えています。不動産オーナーとしては物件選びや購入の段階で、以下の対策をすることでリスクを軽減できるでしょう。

・火災・地震保険に加入する

・ハザードマップを確認する

・築年数が浅い物件を選ぶ

他の不動産と比べて自然災害に強いマンションですが、万が一の際の出費を抑えるためにも保険の加入や立地を確認しておくとさらに安心です。

ワンルームマンション投資で効果的に節税ができていても、物件価格が下がり続けて、トータルでマイナスになっては意味がありません。

例えば、毎月キャッシュフローのプラスと節税によって、不動産投資を始める前よりも1年30万円手残りが増えたと仮定してみましょう。5,000万円で購入した物件が10年後に3,500万円になっていたとしたら、10年のプラス分の300万円よりもトータルでマイナスとなってしまいます。

| 10年後のマンション価格 ▲1,500万円(3,500万円―4,500万円)10年後のキャッシュフロー&節税額の合計 300万円(30万円×10年)トータル ▲1,200万円 |

残債の有無や金額によっては、売却時にトータルでマイナスになるとは限りませんが、大きく下落すると、借金だけ残る可能性もあります。そのため、節税だけを考えて、物件選びをおろそかにするのは危険です。

価格下落リスクを抑えるためには中長期的に需要が高いマンションを選ぶのが大切です。駅近、コンビニやスーパーなどの生活利便施設が徒歩圏内など、利便性が高いと賃貸ニーズが底堅い物件といえます。特にワンルームマンションを借りる単身者の多くは会社員で電車の利用頻度が高いため、駅に近いのは選ばれやすいポイントです。

需要が高いマンションは価値下落のリスクを低くできると同時に、高い入居率も維持しやすいといえるでしょう。

不動産投資で収益物件を購入する際に住宅ローンは利用できません。住宅ローンと不動産投資ローンはそもそも目的が異なります。

| ・住宅ローン 自分が居住するためのローン・不動産投資ローン 収益用物件を購入するためのローン |

審査に通りやすいからという理由で、住宅ローンを借りて不動産投資を始めさせようとする悪質な業者も中にはいます。住宅ローンは自己居住用の商品のため、万が一住んでいないのがバレてしまうと全額返済を求められます。

ワンルームマンションはお金を借りて節税できるのは事実ですが、住宅ローンは利用できないと覚えておきましょう。

家賃保証がついているサブリース契約でも節税できますが、内容をよく把握せずに安易に契約を結ばないよう気をつけましょう。ワンルームマンション投資の最大リスクは空室であるため、家賃保証を強調して説明して、契約させようとする悪質業者も中にはいます。中には30年家賃保証という謳い文句でセールスする営業担当者もいると聞きます。ワンルームマンション投資では空室=収入0であるため、家賃保証は魅力的ですが、家賃金額については保証されていない点には注意が必要です。

多くのサブリース契約では家賃の見直しが2年おきに行われ、一般的には家賃保証額は下がる傾向にあります。入居者募集から修繕まで一括で任せられるため、運用負担はない代わりに手数料も高いのがサブリースの特徴です。節税に飛びついてよく内容を理解せずに契約を結んでしまうと、節税額以上の大きな痛手を被る可能性があります。

サブリース契約では借地借家法によりサブリース会社の権利保護が強いため、オーナー側から解約したり、業者を変更したりできない点は注意してください。

サブリース契約については以下の記事で詳しく説明しているので、併せて参照してください。

>サブリースとは?メリットや注意点・契約時の確認事項も紹介

ワンルームマンション投資で節税するときの注意点についてここまで解説してきました。しっかりと物件選定を行えば効果的な投資方法ですが、人によって向き不向きがあるのも事実です。ここからはワンルームマンション投資が向いている人の特徴について解説していきます。

・節税したい人

・年収が高いなど個人属性が良好な人

・初期費用をあまりかけたくない人

・あまり大きなリスクを背負いたくない人

・中長期的なリターンを望んでいる人

上記の特徴に当てはまるなら、前向きに不動産投資を検討してみるのがおすすめです。それぞれの特徴を詳しく説明していきます。

給与明細から引き落とされる少なくない税額を見て、驚いている人も少なくないのではないでしょう。少しでも節税したいと思っている人にワンルームマンション投資は向いています。

減価償却費を計上し、「毎月のキャッシュフローは黒字で不動産所得は赤字」という状態を作りだせれば、効果的な節税が可能です。ただし、節税できるとはいえ、物件選定は重要なので慎重に行いましょう。なぜなら、空室が多い物件なら不動産所得は赤字になるものの、それ以上の手出しが発生してしまうためです。

そのため、節税だけに食いついて何も考えずワンルームマンション投資を始めてはいけません。物件選びで自信がない人は信頼できる不動産会社のアドバイスを受けてみるのがおすすめです。J.P.RETURNSでは、無料相談も行っていますのでお気軽にご活用してください。

無料相談をする

ワンルームマンション投資を有利に進めるためには、好条件で金融機関から融資を受けることが大切になります。なぜなら、低金利や長い返済期間で借りられると返済金額を抑えられ、収益のプラスに直結するからです。

金利などを含め、好条件でお金を借りるために大事な要素は申込者の個人属性です。金融機関は「申込者に返済能力があるか」という観点で審査するので、年収や資産状況などを重視する傾向にあります。個人属性として確認されるのは以下のような項目です。

・高年収

年収が高いほど返済能力を評価されます。

・勤続歴が長い

ローン返済は数十年に及ぶため、長く勤めていると安定した収入を継続して得られると評価されます。

・安定した職業についている

公務員や大企業に勤めていると長期的に安定収入があると見なされ、融資審査でプラスに働きます。

・資産が多い

返済は家賃収入が原資になりますが、空室や家賃滞納が発生すると自己資金からの返済が必要です。そのため、返済できる資金余力が多いと金融機関から評価されます。

上記のような項目が当てはまる人は金融機関から評価が高く、有利な条件で借り入れできる傾向にあります。

初期費用をあまりかけたくない人にもワンルームマンション投資はおすすめです。初期費用の中には仲介手数料など物件価格に応じて発生する手数料もあります。そのため、高額な一棟アパートなどと比べると比較的安価なワンルームマンションは初期費用も安くなる傾向にあります。初期費用の主な項目は以下の通りです。

| 項目 | 内容 |

| 仲介手数料 | 不動産仲介会社への手数料。売買価格が400万円以上の場合は「売買価格の3%+6万円」が上限 |

| 不動産取得税 | 土地や家屋を取得した際にかかる税金 |

| 登録免許税 | 土地や建物の登記の際にかかる税金 |

| 印紙税 | 不動産売買契約や金銭消費賃借契約の際にかかる税金 |

| 司法書士への報酬 | 登記作業を司法書士へ依頼する際の報酬 |

| 固定資産税・都市計画税 | 年度途中の場合は日割り計算して売主へ支払う |

| ローン事務手数料 | 金融機関とローン手続きをする際に金融機関に支払う事務手数料 |

| ローン保証料 | 万が一の際に保証会社が返済するために支払う手数料。保証会社により、金利上乗せするケースと借入時に一括支払いするケースがある。 |

またワンルームマンションは金融機関から担保価値が認められやすいために、一戸建てなどと比べると融資額が高くなる傾向もあります。初期費用を比較的抑えられるのも、ワンルームマンション投資が人気になっている理由の一つです。

ワンルームマンション投資は低資金で気軽に始められる一方で、注意しておきたい点も少なからず存在します。以下の記事で確認しておきましょう。

>不動産投資が低資金でできる!ワンルームマンションの魅力と注意点

ワンルームマンション投資は、あまり大きなリスクを背負いたくない人にもおすすめできます。なぜなら、購入金額が低く、空室リスクなども比較的コントロールしやすく失敗しにくいからです。例えば、一棟アパートは購入価格が高いことに加え、賃貸需要の高い人気エリアには購入できる物件自体が少ないです。そのためなかなか安価で高い入居率を見込める物件を保有することが難しいでしょう。そのため、一棟アパートでは、少し利便性が下がるエリアで保有せざるを得ないので、空室リスクはどうしても高まってしまいます。

しかし、ワンルームマンションの場合は都心の駅近エリアでも探せば、予算内の候補物件はたくさんあります。ターミナル駅に近いワンルームマンションであれば、需要が途絶える可能性は低いため、空室リスクを抑えた投資ができるでしょう。

ワンルームマンションなら賃貸ニーズの高い物件を見つけやすいので、他の不動産の種類と比べて空室リスクを下げて投資できます。

不動産投資は、運用期間も長いため中長期的に資産形成をしたい人はおすすめです。逆に短期的に大きなリターンを求める人には向かない投資手法といえるでしょう。ローン返済が終わるまでは、大きなキャッシュフローは期待できませんが、中長期的にほぼ不労所得として収入が入り続ける点は魅力的です。

ローン完済後は管理費や共同管理費など、共用部分の諸経費はかかり続けるものの、入居者から受け取る家賃の大半が収入となります。長く需要の絶えないエリアで物件を選びさえすれば、安定的な収入が期待できるでしょう。完済後は、売却してまとまったお金を手に入れることも可能です。

副業禁止の会社でもワンルームマンション投資はできる場合がほとんどです。以下のようにいくつかの理由があります。

・ワンルームマンション投資は資産運用の一環と認識されていて、株式投資などと同様の扱いとなるから

・相続によって不動産を引き継ぐなどやむを得ないケースもあるから

・情報漏洩など、本業の会社にとっての不利益が起こりにくいから

・業者に管理委託をすれば本業に支障が出にくいから

ただし、公務員は、相続などのやむを得ない場合を除いて事業的規模での運用ができないので注意しましょう。

ワンルームマンションを購入した後、業者に管理委託をすれば、入居者を自分で探す必要はありません。委託範囲は管理会社によって異なるものの、入居者探しから内見、契約、引き渡し、家賃回収などをまとめて任せる場合が多いでしょう。

自分の自由に動ける時間から逆算して委託範囲を決めるのがおすすめです。

購入する物件や個人属性によっては、初期費用を含めたフルローンで不動産投資を始められます。特にワンルームマンションは担保価値が認められやすい傾向にあるため、高年収であるなどの条件も揃えば、自己資金をほとんど使わずに始められる可能性もあります。

ただし、必ずしもフルローンを組めるわけではない点は注意しましょう。

ワンルームマンション投資で節税ができる仕組みについて、具体例も交えて解説しました。節税効果はあるものの、どのような物件でも効果的な節税が期待できるわけではありません。空室率が高い物件を購入してしまうと、節税はできても手元の赤字が大きくなり、トータルで損してしまう可能性が高いです。節税になるからくりを理解しておくと、効果的な節税ができるでしょう。

J.P.RETURNSでは、不動産投資の節税についてのコンテンツも提供しています。不動産投資の節税を動画で学びたい人はぜひ無料動画を活用してみてください。また不動産投資の基礎を学べるスマホ書籍も無料で見られるので、通勤や移動などのスキマ時間にあわせてご活用ください。

J.P.RETURNSホームページはこちら⇒ https://jpreturns.com/

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士