不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

これから不動産投資を始める人にとっては、失敗率がどれくらいあるのか気になると思います。しかし、不動産投資の失敗率は公式なデータは存在しないため〇〇%のような明確な答えは出ていません。なかには、10人に1人しか成功しない難しい投資であるという人もいます。

しかし、不動産投資で失敗を経験した人もいる一方、資産形成に成功した人も多くいるのも事実です。不動産投資の成功者に共通しているのは、すぐに儲けたいという短期的な視点ではなく、時間を味方につけて着実に利益を出すという中長期の視点です。

不動産は実物を購入し、人を相手に賃貸して収益を出す投資手法であるため、予想外の出来事が発生するかもしれません。成功者はそのようなハプニングも受け入れて、地道に運用を続けています。

この記事では、不動産投資の成功者が持っている考え方や行動パターンについて解説し、失敗率を下げるための注意点をお伝えします。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資の失敗率の公式統計データはありません。なぜなら、不動産投資は家賃収入と売却益、節税効果など変数が多く、状況によって失敗の基準が変わるからです。

一般的に不動産投資の失敗は、物件の売却時点でトータルの収支が赤字になっているかで判断します。不動産投資は融資を受けて物件を購入し、長い時間をかけて家賃収入からローンを返済し資産を手に入れるビジネスモデルです。物件を売却する出口戦略まで含めて結果を考えます。

不動産投資では家賃収入が毎月の経費やローン返済額を上回り、インカムゲインから安定的に利益を得られるのが理想です。しかし、家賃収入が経費やローン返済額を下回り、毎月の収支が赤字になるケースも発生しています。

例えば、1,500万円の物件を不動産投資ローンで購入し、毎月の家賃収入が9万円で、支出合計が10万円(経費2万6,000円とローン返済7万4,000円)だった場合、毎月1万円の赤字が発生します。

| 毎月の収支▲1万円=家賃9万円−(経費2万6,000円+ローン返済額7万4,000円) |

しかし、毎月の収支が赤字だったとしても、物件が経費による赤字の合計とローン残債を上回る高値で売却できれば、黒字化して失敗を免れます。

運用開始から20年後、赤字の合計額が240万円で、ローンの残債が400万円に減っているとき、物件が1,100万円で売却できた場合はトータル460万円の黒字です。

*売却時の税金等は考慮していません。

トータルの収支460万円=売却価格1,100万円-(赤字の合計240万円+ローンの残債400万円)

このように不動産投資では、需要のある物件を購入し中長期で運用すれば、利益を出せる可能性が高まります。また、家賃収入が黒字なら、さらに収益の拡大が望めるでしょう。

不動産投資の失敗を防ぐには、価格が下がりにくい人気物件を見極められるかがポイントです。物件選びに自信が持てないなら、J.P.RETURNSへ相談してみてはいかがでしょうか。J.P.RETURNSでは不動産投資に関する個別相談も行っています。気になる方は、不動産投資の専門家が揃うJ.P.RETURNSのホームページを覗いてみてください。

では、実際にあった不動産投資の失敗例を見てみましょう。失敗例の原因や対策を知っておくと、自分で物件を選ぶ際にも参考になります。

・節税額以上に赤字が大きくなってしまった

・大学や工場が移転してしまい空室率が上昇した

・価格下落が止まらなくなってしまった

それでは順番に説明していきます。

不動産投資は節税効果が大きいと聞いたことはないでしょうか。不動産投資では物件によっては、減価償却費という実際に支出しない経費を大きく計上することで、不動産所得を赤字にできる場合もあります。うまく活用できれば、実際のキャッシュフローをプラスにしながら、会計上は赤字にすることができ、本業の所得を圧縮できるために節税効果が期待できます。

しかし、節税が目的でも毎月の赤字額が大きくなってしまっては元も子もありません。例えば、20万円の節税ができていても、空室が多く、1年間で50万円の赤字になっていたらトータルで30万円のマイナスとなってしまいます。節税メリットばかりを強調してセールスしてくる営業担当者もいるため、注意が必要です。

節税だけではなく、その物件の収益性も含めてトータルで考えるようにしましょう。

地方であっても安定的な入居率がある物件もあります。しかし、その入居率の高さが特定の需要による場合は注意が必要です。代表的なのは、近くに大学があるために住んでいる学生や特定の会社工場の従業員であるなどです。

満室の一棟アパートであっても、上記のような人で埋まっている場合、もし移転してしまうと一気に空室となってしまうでしょう。今後、大学でも都心回帰や統廃合によって、移転する可能性は十分にありえます。もし一棟アパートでたちまち空室になってしまい、毎月数十万円のローンだけが残ると、ほとんどの人は破産してしまうでしょう。

物件選びの際、周辺エリアの賃貸需要をよく調べておけば、上記のような失敗は防げます。

価格が安いからといってあまり人気のないエリアで物件を購入してしまうと、入居率が低いだけでなく、売却する際も買い手が見つからず物件価格が下落し続ける可能性があります。

仮に一定の入居率があっても、物件価格が下がり続ける状況では、不動産投資に成功しているとは言い難いです。家賃収入でローン返済や諸経費を支払える状況でも、物件価格が半値以下になってしまっては、トータル収益ではマイナスに転じてしまう可能性が高いです。そのため、物件選びの際には、中長期的に価格下落が起こりにくいエリアかを意識しておきましょう。

自分一人でそのような物件の見極めをする自信がないという人は、J.P.RETURNSの無料相談をぜひご活用ください。一人一人の資産運用に合わせた物件を紹介することが可能です。

無料相談する

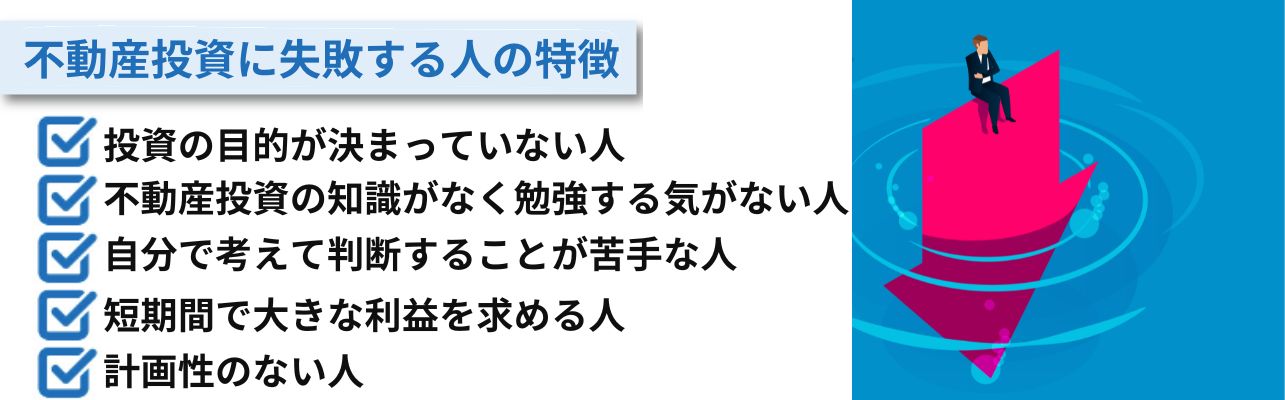

不動産投資は短期的な売買を繰り返して利ざやを稼ぐものではなく、時間をかけて資産構築するのがオーソドックスな運用スタイルです。不動産投資で失敗する人の多くは、資産運用の本質を理解しないまま始めてしまいます。

失敗する人の具体的な特徴は以下の通りです。

それぞれ詳しく解説します。

不動産投資はかなえたい目的を決めてから始める必要があります。

投資でかなえられる代表的なものには以下のものがあります。

・定年退職後も豊かな生活を送りたい

・副業で賃貸経営をして今よりも裕福な生活をしたい

・早期リタイアして悠々自適に過ごしたい

・相続税対策をしたい

これらの目的のために、利益がいくら欲しいのか、いつまでに得たいのかという数値目標を立てることが不可欠です。

不動産投資で利益を上げるには、長い時間がかかります。目的の達成に至るまでには、思わぬ支出やトラブルに見舞われ、短期的な損失に気持ちが揺らいでしまうこともあるでしょう。このようなときは判断力が鈍り、誤った決断をしてしまいがちです。

しかし、目的が明確であれば、投資を始めた原点に戻り、長期的な視点に立って冷静に状況を見定められます。不動産投資の失敗率を下げるためには、一時的な迷いにとらわれず、じっくりと腰を据えて状況を見守る余裕が大切です。不動産投資を始める前に目的を明確にすることは、失敗しないための重要事項の一つです。

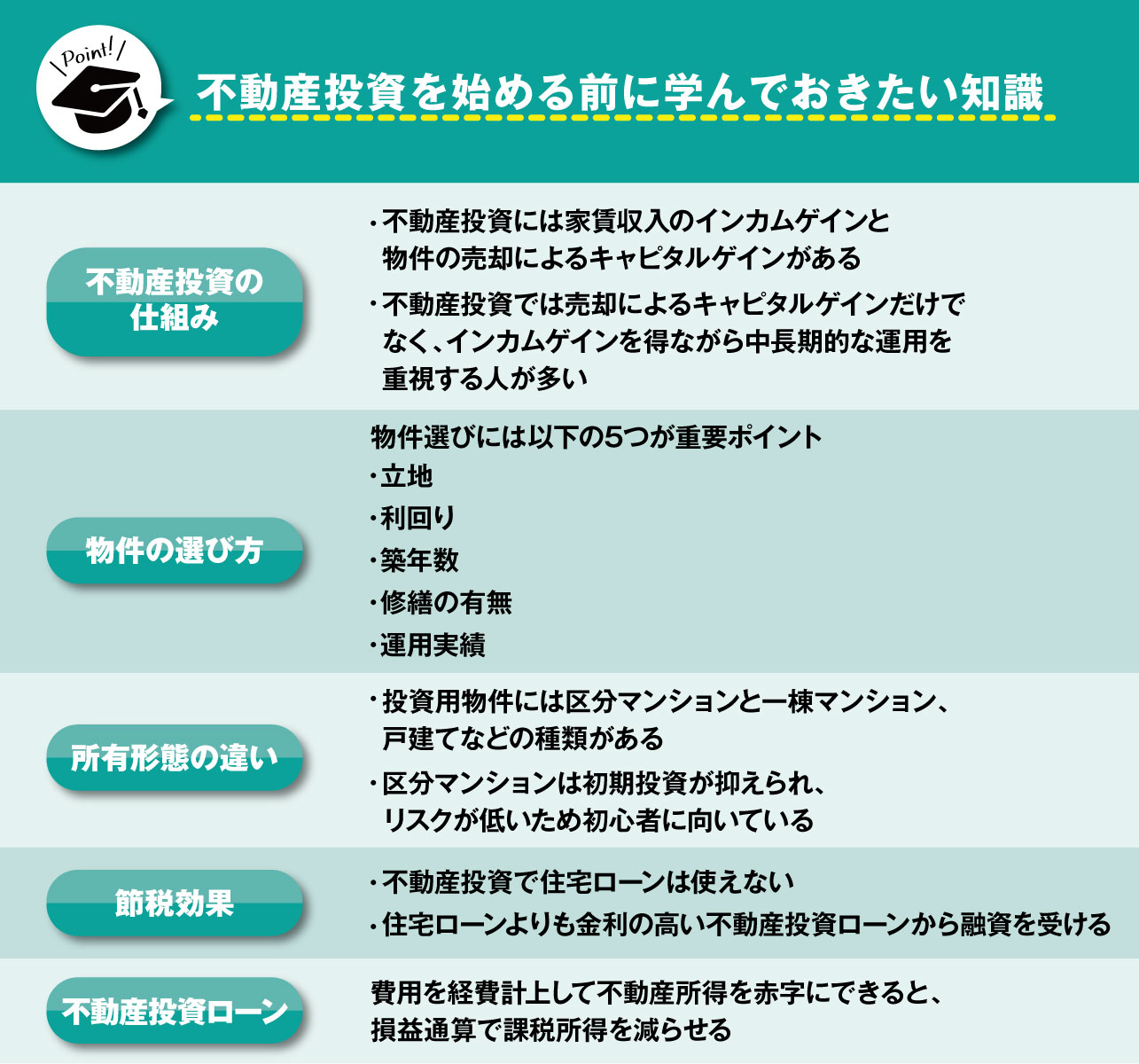

不動産投資の基礎的な知識がなく勉強する気がない人は、失敗する確率が高まります。利益を出すには、物件選びやローンの仕組みなど、おさえておかなければならないさまざまな知識があります。

以上に挙げた項目は、不動産投資の失敗率を下げるために必ず学んでおきたい内容です。

勉強のやり方がわからない人はJ.P.RETURNSのスマホで見られる無料書籍と無料動画セミナーをご利用ください。不動産投資を始めるために必要な基礎知識をわかりやすく解説しています。

自分で考えて判断するのが苦手な人は、不動産投資に向いてないかもしれません。不動産投資では条件の良い物件が見つかっても、購入するかしないか迷っているうちに、他の投資家に先を越されてしまいます。基礎知識や最新情報を考慮に入れた上で素早い判断ができる人は、よりチャンスをつかめる可能性があるでしょう。

また、不動産投資ではさまざまな状況で判断を迫られます。

投資家が自ら決めなければいけないものには、以下のものがあります。

・購入するエリア

・購入する価格

・購入する物件

・金融機関の選択

・家賃設定

・管理形態

・売却のタイミング

不動産投資ではこれらの判断を、スピード感をもって行わなければいけません。一つ一つの判断を先延ばしにすると、事業が停滞してしまい、それが弊害となって失敗率が上がってしまいます。

短期間で大きな利益を求める人に、不動産投資は不向きです。不動産投資は売買を繰り返し、利益を出す投資モデルではありません。短期間で転売して儲けを出す投機的な手法も存在しますが、リスクが高いため一般の不動産投資家にはおすすめできません。

不動産投資では、具体的に以下のような手法で短期的なリターンを得ることも可能です。

・人気エリアになって値上がり後に売却

人気エリアになることを見越して物件を購入し、高値になり次第売却する方法です。例えば、公表されていない再開発の情報などが手に入れば、事前に仕込むことは可能かもしれません。しかし、一般的な不動産投資家がその情報を仕入れるのは難しいので、このような手法で利益を狙うのは現実的ではありません。

・リフォームして高値で販売

購入後、に付加価値をつけるリフォームを行い、高値で販売する方法です。しかし、付加価値を付けるポイントを間違えるとただの出費となってしまい、赤字になる可能性もあります。リフォームすべきポイントを見極める力と同時にリフォームをできる資金力も求められるため、一般の不動産投資家には難しいでしょう。

短期的に利益を得るためには、プロ級の専門知識や資金力を求められるので、一般の不動産投資家には向かない方法といえます。

計画性のない人は、不動産投資で失敗する可能性が高いといわれています。なぜなら、長期的なスパンで考えないと、利益を最大化できないからです。

不動産投資は金融機関から融資を受けて物件を購入します。運用を始めた直後は、ローン残高が物件価格よりも大きいため含み損が出ます。家賃収入でローンを返済し続けるうちに、物件価格よりもローンの残債が小さくなるタイミングが到来し、それ以降は含み益が発生するのです。

ローン残債は時間が経過するごとに減っていくので、含み益は増加します。しかし、物件価格も築年数の経過で大きく下落する局面があるため、含み益が最大化するタイミングで売却する計画を練らなくてはいけません。

含み益が出るタイミングや物件が大幅に下落する築年数帯は予測が可能です。ローン返済のシミュレーションや築年数と価格の関係を示すデータをもとに、計画性をもって臨めば、失敗率を下げられます。

不動産投資で成功する人にはいくつかの共通点が存在します。

・中長期的な資産形成を目標にしている人

・シミュレーションをしっかり行える人

・個人の属性が高い

・自己資金に余裕がある

・信頼できる不動産会社を選んでいる

それぞれ詳しく解説します。

不動産投資はすぐに儲けが出る手法ではありません。周辺の市況を考慮して家賃設定を行い、インカムゲインを得ながら長い時間をかけてローンを返済し、物件を手に入れます。不動産投資で資産を築くには、中長期で目標を達成するという考え方が必須です。

インカムゲインを多く得るために、家賃を市場価格より上げると空室リスクが高まります。また、修繕費、リフォーム代などの必要経費を抑えれば、物件の魅力が落ちてしまいます。このように、短期的な視点で儲けを出そうとするとうまくいかないのが不動産投資なのです。

不動産投資で儲けを出すには、適切なインカムゲインを得ながら中長期のスパンで物件を保有し、利益の出るタイミングで売却する必要があります。

不動産投資にはさまざまなリスクがあります。リスクについてシミュレーションをしっかり行い、あらかじめ対策を立てておくと、不動産投資の失敗率を下げられます。

〈空室リスク〉

所有している物件に入居者がいないと家賃収入が得られず、ローンの返済や維持費などを自分で支払わなくてはいけません。

〈家賃価格の下落リスク〉

家賃価格は築年数を経るごとに下落するため、不動産投資ローンの返済計画に盛り込む必要があります。

〈金利の変動リスク〉

金利の上昇は、返済額増加に直結します。1回の価格変更は1.25倍以上にならない125%ルールなどの契約者保護の仕組みもあるため、即座に返済できない水準にはなりませんが、キャッシュフローや収益に直接影響を及ぼします。

〈家賃の滞納リスク〉

入居者の家賃滞納が発生すると、収入が途絶えるだけでなく迅速な対応も必要なため、不動産投資家にとってかなりの負担です。

〈物件の老朽化リスク〉

建物は時間の経過に伴い老朽化するため、不動産投資家にはメンテナンス費用を負担するリスクがあります。

〈物件価格の下落リスク〉

物件は新築時を頂点に築年数が経過するごとに価格が下落します。

上記の想定されるリスクについて、厳しめの条件をシミュレーションに盛り込むと、有事の際もスムーズに対応できるでしょう。

不動産投資では年収や勤続年数などの個人の属性が高いほど、有利な条件で融資を受けられます。金融機関は貸し倒れリスクを避けるため、返済能力を重視して審査します。年収が高く、一定以上の勤続年数がある人は、金融機関の信頼を得られやすいです。

また、金融機関は信用情報データベースから、融資を申し込んだ人の信用情報を閲覧し、融資可能であるかを判断します。信用情報は過去5~10年間に長期延滞や債務整理などの履歴があると、融資の審査に不利に働くでしょう。

個人の属性が高い人は、多くの融資を受けられるため購入する物件の選択肢が増えて、チャンスをつかむ可能性が高まります。

預貯金や株式などの自己資金に余裕がある人は、一時的な損失に対応できるため、空室などの赤字が発生しても冷静に判断できます。不動産投資では空室や物件のメンテナンス費用の発生、家賃滞納などのさまざまなアクシデントが起こります。不動産投資家はこれらのイレギュラーが生じたときでも、的確な判断を下さなければいけません。自己資金が豊富で心理的な余裕がある人は、金銭的なプレッシャーが小さいため、トラブルにも落ち着いて対応できます。

また、自己資金に余裕がある人は、貸し倒れのリスクが小さく金融機関から高く評価されます。そのため審査のハードルが低く、多くの融資を受けられる可能性があり、希望する物件を手に入れやすいことも成功率の上がる要因です。

不動産投資で成功する人は、信頼できる不動産会社を選んでいます。どの会社の不動産を選んで投資を行うかは、成功を大きく左右します。

信頼のできる不動産会社の特徴は以下の通りです。

・投資家の希望に沿った物件を提案している

・リスクについて包み隠さず説明している

・顧客のために真摯に対応している

信頼できる不動産会社を選ぶには、上記の視点で見定める必要があります。誠実な不動産会社と巡り合えれば、不動産投資の失敗率を下げられます。

また不動産会社選びでは、それぞれが持つ得意分野にも注目してください。

投資用物件を扱う不動産会社には、さまざまな特徴があります。

・取扱数の多い大手不動産会社

・地域密着の中小企業

・区分マンションに強みがある

・一棟マンションに強みがある

・戸建てに強みがある

これらの特徴を総合的に判断して、よきパートナーとなってくれる不動産会社を選びましょう。

信頼できる会社を選ぶポイントは以下の記事でも解説しているので、併せてご覧ください。

不動産売却は会社選びが大切!信頼できる会社を選ぶ7つのポイント

不動産投資で失敗しないためには、気をつけなければならない点があります。

不動産投資の失敗率を下げ、成功に近づけるための注意点には以下のものがあります。

・悪質な不動産会社に気をつける

・営業担当者に丸投げしない

・不動産投資ローンを軽視しない

・物件探しに全力を注ぐ

・投資の方向性を定める

それぞれ詳しく解説します。

不動産投資で失敗しないために、悪質な不動産会社に気をつけなくてはいけません。

悪質な不動産会社は、以下のような手口で詐欺行為を行います。

〈老後の資金をうたって勧誘〉

不動産投資は老後資金にならない可能性があるにもかかわらず、確実に老後資金になるといって勧誘する不動産会社がいます。実際の不動産投資では空室が発生したり、修繕費が必要になったりして思うように老後資金が作れない場合があります。

〈入居状況を偽って売却する〉

本当は人気のない物件で空室が続いているのに、知り合いなどを住まわせて入居状況を偽造し、売却する手口があります。このような物件を購入すると、実際は需要のない物件であるため、想定した家賃では空室が埋まらず赤字を出してしまいます。

〈手付金をだまし取る〉

悪質な不動産会社は手付金を持ち逃げする手口で詐欺を行う場合もあります。手付金詐欺に遭うと、お金は取られたのに物件が手に入らないという状況に陥ります。

不動産投資では自分の意思で物件選びができないと、不動産会社にとって有利な商品ばかりをすすめられる恐れがあります。それを避けるには、営業担当者に丸投げするのではなく、自分から意見や質問ができるように知識を身につけなくてはいけません。

営業担当者が優秀で誠実な人でも、投資家に全く知識がない状態では要望をくみ取れず、適切な物件の案内ができないケースもあります。

不動産投資の知識がなく、営業担当者に丸投げせざるを得ない状況を作らないためにも、学習してから不動産投資にチャレンジすることをおすすめします。

J.P.RETURNSのスマホで見られる無料書籍と無料動画セミナーは、通勤途中などのスキマ時間でも学習が可能です。仕事や家事で忙しい毎日を送っているなかで勉強時間の確保は難しいですが、この教材ならわずかな時間で、不動産投資に必要な基礎知識を学べます

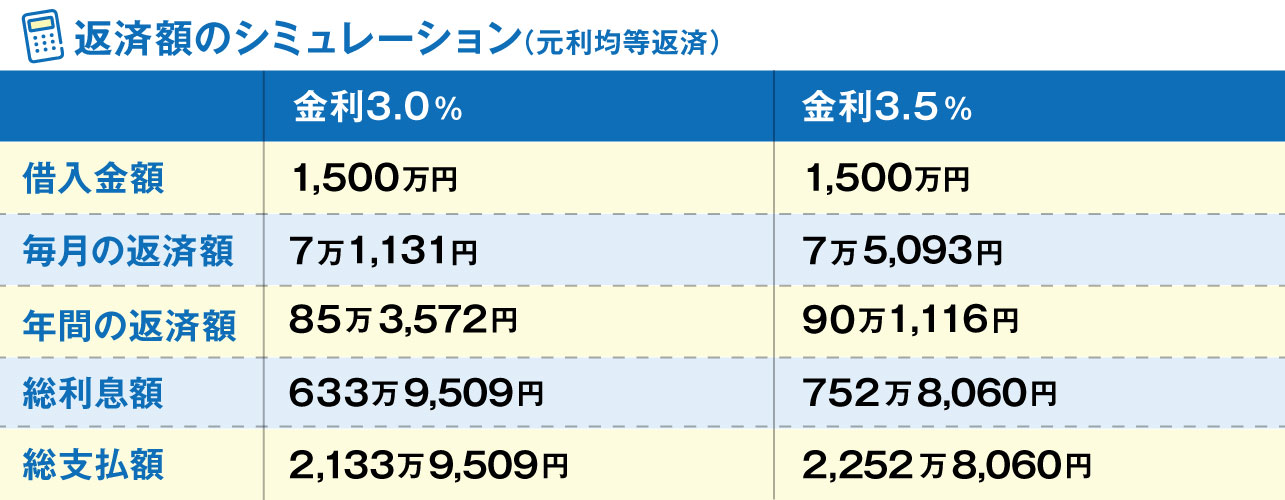

不動産投資ローンを選ぶ際、金利に注意してください。わずかな利率の違いでも、最終的な返済額に大きく影響します。

例えば、返済期間25年で1,500万円の不動産投資ローンを組んだ場合、金利3.0%と3.5%では以下のような返済額の差が生じます。

参照:オリックス銀行 投資用不動産ローン・住宅ローン返済シミュレーション

参照:住宅金融普及協会 総支払額の計算

1,500万円を25年でローンを組んだ場合、金利3.0%と3.5%ではたった0.5%の違いでも、総支払額は118万8,551円も差が出てしまいます。失敗率を下げるためには、わずかな金利を軽視せず慎重に不動産投資ローンを選んでください。

不動産投資ローン選びで悩む人は以下の記事で詳しく解説しているので、ぜひ参考にしてください。

不動産投資ローンのおすすめはどの銀行?金利などの特徴を比較

不動産投資で成功するには、物件探しは重要です。物件が需要のある立地に建てられているか、魅力的な設備が整っているかは収益に大きく影響します。良い物件に出会えるかどうかで、不動産投資の成功率は決まるといっても過言ではありません。

以下の注意点を参考に物件探しを行ってください。

・不動産投資ポータルサイトなどを利用し多くの物件情報を集める

・人口の増減や賃貸住宅の空室率を確認して需要のあるエリアを選定する

・駅が近い、周辺に商業施設や病院があるなどの利便性を確認する

・物件のメンテナンス状況をチェックする

・物件の価格、利回り、空室状況から収益が得られるかを見定める

これらの注意点を考慮すれば、高い収益を上げられる物件に出会う可能性が高まります。不動産投資では物件探しに全力を注がなくてはいけません。

物件探しの前に大事なのは自分自身の投資の方向性をしっかりと定めることです。なぜなら、投資の目的によってどのような種類の不動産を選ぶかも変わってしまうためです。

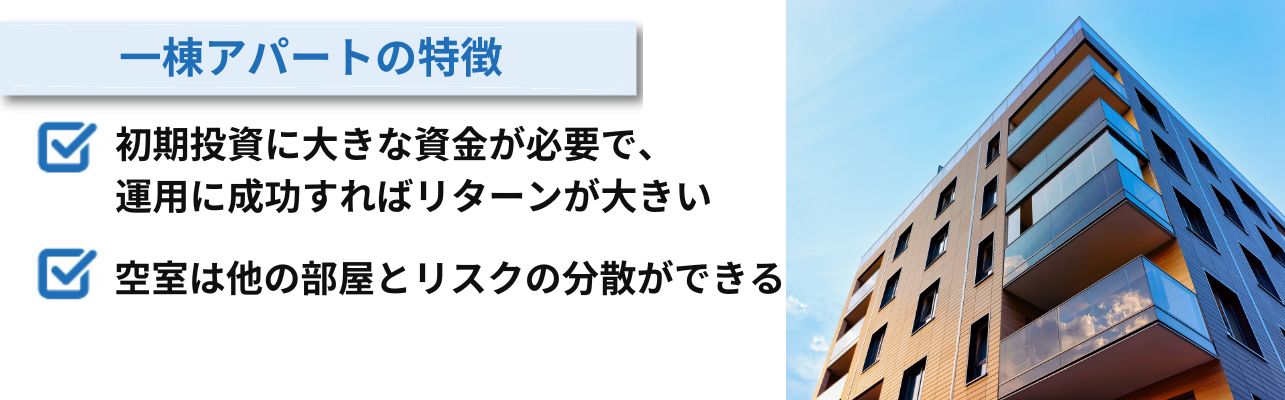

例えば、安心して老後を過ごせるように堅実に投資したければあまりキャッシュフローがでないものの、資産価値が保たれやすい都心物件などが候補になるでしょう。一方、リスクをとってでも高いキャッシュフローを狙いたいとなれば、地方物件や一棟アパートなど高利回りの物件となります。

目的によって選ぶ不動産の種類も異なるため、不動産投資を始める前に自分自身の投資の方向性を定め、「いつまでに」、「どのくらい」欲しいかは決めておくのが無難でしょう。最初に方向性を定めないと、安定的な家賃収入が欲しいのに地方都市の利便性が低い物件を選んで失敗してしまうなど、目的に合わない物件を選んでしまう可能性があります。

ワンルームマンション投資と一棟アパート投資で、どちらの成功率が高いか一概にはいえません。しかし、どちらの投資であってもしっかりと物件選びを行えば、中長期的に利益を得られる可能性は高いです。

初心者にはワンルームマンション投資がおすすめです。ワンルームマンション投資は比較的初期費用が少なくすみ、サラリーマンが金融機関から融資を受けて取り組めます。

不動産投資とREITとの違いは、不動産投資は実際の物件を購入して運用し、REITは証券会社を通じて不動産投資ファンドに資金を預けて運用します。

〈不動産投資の特徴〉

・ワンルームマンションや一棟アパートなどの実物を購入し運用する

・金融機関からお金を借りて投資できる

〈REITの特徴〉

・不動産投資ファンドが投資家から集めた資金で不動産を購入し運用する

・証券口座から簡単に購入できる

不動産投資の失敗についての明確な定義がないため、失敗率の公式統計データは発表されていません。しかし、一般的には物件を売却した時点で黒字が出ていれば成功と考えます。成功する人の多くは、不動産投資についての基礎知識を学んでからチャレンジを始め、中長期のスパンで運用を考えています。また、信頼できる最新情報を入手して、需要の高い物件を手に入れることが成功確率を上げる要因です。

これから不動産投資を始める人で、どの物件を選んで良いのかわからない場合は、J.P.RETURNSの不動産投資に関する個別相談を受けてみてはいかがでしょうか。優秀なコンサルタントに、無料で質問や相談ができます。

J.P.RETURNSに無料相談する

気になる方は不動産投資の専門家がそろうJ.P.RETURNSのホームページを覗いてみてください。J.P.RETURNSホームページ

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士