不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

公務員は収入が安定しているため、金融機関の信頼を得られやすく、不動産投資に有利です。不動産投資は借入限度額の大きさや低い金利で融資を受けられるかが、成功の可否に大きく影響します。一般的に公務員は与信が高く、金融機関の審査が通りやすい職業です。しかし、公務員は副業が禁止されているため、不動産投資もできないと思っている人が少なくありません。

実は、公務員でも規定の範囲内の規模であれば、不動産投資が可能です。本記事では公務員が不動産投資するメリットをお伝えし、公務員法に違反しない副業の条件について詳しく解説します。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資はマンションやアパートなどの賃貸用不動産を購入し、家賃収入や売却で利益を出すビジネスモデルです。物件の購入資金は、金融機関の融資を受け調達し、借入金は家賃収入で返済します。ローンや管理費用は家賃から支払うため、運用がうまく行けば物件を手に入れるのに自分の資産を持ち出す必要はありません。

不動産投資はマンションやアパートなどの賃貸用不動産を購入し、家賃収入や売却で利益を出すビジネスモデルです。物件の購入資金は、金融機関の融資を受け調達し、借入金は家賃収入で返済します。ローンや管理費用は家賃から支払うため、運用がうまく行けば物件を手に入れるのに自分の資産を持ち出す必要はありません。

購入直後はローン残高が物件の売却価格を上回り、含み損が出ている状態です。しかし、長期で運用を続けていると、ある時点で売却価格がローン残高を逆転し、含み益が発生します。不動産投資は含み益が出ているタイミングで売却し利益を出す手法と、ローン完済後も所有し家賃を受け取り続ける方法の2つの出口戦略があります。どちらの出口戦略を実行するにしても、成功するためには不動産投資は長期的な目線での運用が欠かせません。

不動産投資は信用を担保に金融機関から融資を受けるため、公務員などの安定した職業の方は資金面で有利です。しかし、あくまでも投資なので、空室などにより家賃収入が毎月の支払金額を下回るケースもあります。不動産投資はリスクについても理解して慎重に行ってください。

不動産投資は空室の少ない需要のある物件を選べるかが成功の鍵を握っています。物件選びに自信が持てないなら、不動産投資の専門家がそろうJ.P.RETURNSへ相談してみてはいかがでしょうか。J.P.RETURNSは優秀なコンサルタントが不動産投資に関する個別相談を承っています。J.P.RETURNSホームページ

公務員の兼業は以下のように公務員法第96条1項で制限されていますが、不動産投資をすることは可能です。

公務員の兼業は以下のように公務員法第96条1項で制限されていますが、不動産投資をすることは可能です。

| 国家公務員法第96条1項 国民全体の奉仕者として、公共の利益のために勤務し、且つ、職務の遂行に当つては、全力をあげてこれに専念しなければならない |

さらに、国家公務員の兼業に関して国家公務員法第103条で私企業からの隔離について規定し、第104条で他の事業、又は事務の関与を制限しています。

| 国家公務員法第103条 職員は、営利を目的とする私企業を(以下「営利企業」という。)営むことを目的とする会社その他の団体の役員等の職を兼ね、又は自ら営利企業を営んではならない。国家公務員法第104条 職員が報酬を得て、営利企業の役員等との兼業以外の兼業を行う場合には、内閣総理大臣および所轄庁の長の許可を要する。 |

▪︎国家公務員の兼業を制限する法律

| 国家公務員法 | 対象 | 報酬 | 承認(許可)権者 | 罰則 |

| 第103条 | 営利企業の役員等 | 有無を問わない | 人事院 | 有 |

| 第104条 | 営利企業の役員等兼業以外のあらゆる事業・事務 | 得る場合のみ | 内閣総理大臣および所轄庁の長 | 無

※懲戒処分あり |

地方公務員も地方公務員法38条でも国家公務員法同様に兼業を制限されています。

しかし、公務員であっても、株式投資をはじめとした資産運用は禁止されていません。公務員の副業を禁止する法律は、業務に支障をきたす恐れのある活動を制限するもので、不動産投資は該当しないのです。

ただし、不動産投資はある一定の規模を超えると投資ではなく事業と見なされ、公務員法に抵触する可能性があります。

公務員は例外的に許可を得た場合を除き、法人経営や副業を禁止されていますが、職務の妨げにならない投資は制限されていません。不動産投資は物件を人に貸して賃料を得る投資であり、一定の規模以下であれば認められています。

公務員は例外的に許可を得た場合を除き、法人経営や副業を禁止されていますが、職務の妨げにならない投資は制限されていません。不動産投資は物件を人に貸して賃料を得る投資であり、一定の規模以下であれば認められています。

公務員の不動産投資に関しては、人事院規則14-8に規模や収入の上限などの詳細なルールが記載されています。人事院規則は国家公務員の任免や定年、身分保障、懲戒、勤務条件などを定めたルールです。それによると、公務員が法律の範囲内で不動産投資するには、以下の3つの条件を満たさなくてはいけません。

・保有不動産の規模が5棟10室未満

・自主管理をしない

・家賃収入が500万円未満

それぞれ詳しく解説します。

人事院規則14-8によると独立した家屋は5棟未満、アパートやマンションの部屋は10室未満であれば公務員法の範囲内としています。この基準を超えると事業と見なされるため、公務員法に抵触します。つまり、4棟9室以下であれば公務員でも不動産投資が可能です。また、駐車場は1台を1室、戸建ては1戸を2室として換算するので、オーバーしないように注意してください。

地方公務員も人事院の規定になぞらえて考えるのが一般的ですが、自治体によって独自のルールを定めているところもあります。不動産投資を始める前に、担当の部署に規定について確認しておくと良いでしょう。

公務員が不動産投資する条件に、物件の自主管理をしてはならないと定められています。不動産の管理を自ら行うと、入居者の募集や、住民とのトラブルの対応、修繕などの手間がかかり本業に影響を与えかねません。公務員が自ら物件を管理すると、職務遂行に支障が生じると見なされ人事院規則14-8に抵触します。

規則では管理会社への業務委託が、不動産投資の条件になっています。管理会社への業務委託はオーナーの負担が軽減され、本業への影響が小さく済むため、積極的に活用すべきでしょう。

公務員の不動産投資では、年間の家賃収入が500万円未満に抑えなければいけません。不動産が5棟10室未満であっても、家賃収入の上限を超えてしまうと事業として扱われます。500万円はあくまで家賃収入であり、利益や手残りの金額ではないため注意が必要です。

不動産投資は月々のローンの返済や管理業者への支払いが発生するため、手元に残るのは家賃からそれらを引いた金額です。公務員は本業で安定した収入が得られるため、不動産投資では大規模な経営でリスクをとらずに、地道な資産構築を目指しましょう。

不動産投資は金融機関から融資を受けて、資金を不動産に投じて利益を上げる仕組みです。そのため、有利な条件で融資を受けられる公務員や大企業の正社員など、属性の高い人に不動産投資はおすすめです。

不動産投資は金融機関から融資を受けて、資金を不動産に投じて利益を上げる仕組みです。そのため、有利な条件で融資を受けられる公務員や大企業の正社員など、属性の高い人に不動産投資はおすすめです。

特に公務員は収入が将来にわたり安定的に得られる職業であるため、金融機関から返済能力が高いと評価されます。属性が高いと判断される公務員は、借入額や金利の面で優遇され、好条件で融資を受けられます。

高額の融資を受けられれば、それだけ購入できる不動産の選択肢が広がり、優良物件をつかむチャンスも高まるでしょう。また、返済能力の高い公務員は、金融機関から見るとリスクの小さい融資先であるため、低金利で資金を借りられます。高額の資金を借り入れる不動産投資は、わずかな金利の違いでも大きな収益の差を生み出します。

さらに、不動産経営で出た会計上の赤字は、給与と損益通算が可能なため、公務員には大きな節税効果が期待できるでしょう。

公務員は法律で副業を禁止されているので、給与以外の収入を得られる選択肢は多くありません。しかし、人事院の示した条件を満たせば、不動産投資で給与以外の収入の柱を作り出せます。公務員は一般企業と比較して倒産や解雇のリスクが低く、金融機関の評価が高いため、不動産投資に多くのメリットがあります。

公務員が不動産投資するメリットは以下の5つです。

・金融機関からお金を借りやすい

・節税効果が見込める

・老後も安定した収入が見込める

・生命保険代わりになる

・管理の手間がほとんどかからない

それぞれ詳しく解説します。

公務員は雇い主が国や地方自治体なので、一般企業に比べて勤め先の破綻の恐れがなく、給与収入の途絶えるリスクが小さいと金融機関から見られています。公務員の給与は、一般企業のように景気や業績の影響を受けにくく、ボーナスが不支給になるケースは基本的にはありません。さらに、退職金の支給も国家公務員退職手当法や地方自治法第204条第2項および第3項で規定されており、この先支給がなくなるとは考えにくいでしょう。

そのため、公務員の収入は安定しており、金融機関から返済能力が高いと判断されます。金融機関にとって、属性の高い公務員への融資はリスクが低いため、融資額や金利面で優遇しやすいです。不動産投資は低い金利で資金を借り入れ、優良物件を購入し、高い利回りで運用できれば成功の確率は高まります。公務員は金融機関からの借入可能な金額も高いため、理想的な不動産投資が可能です。

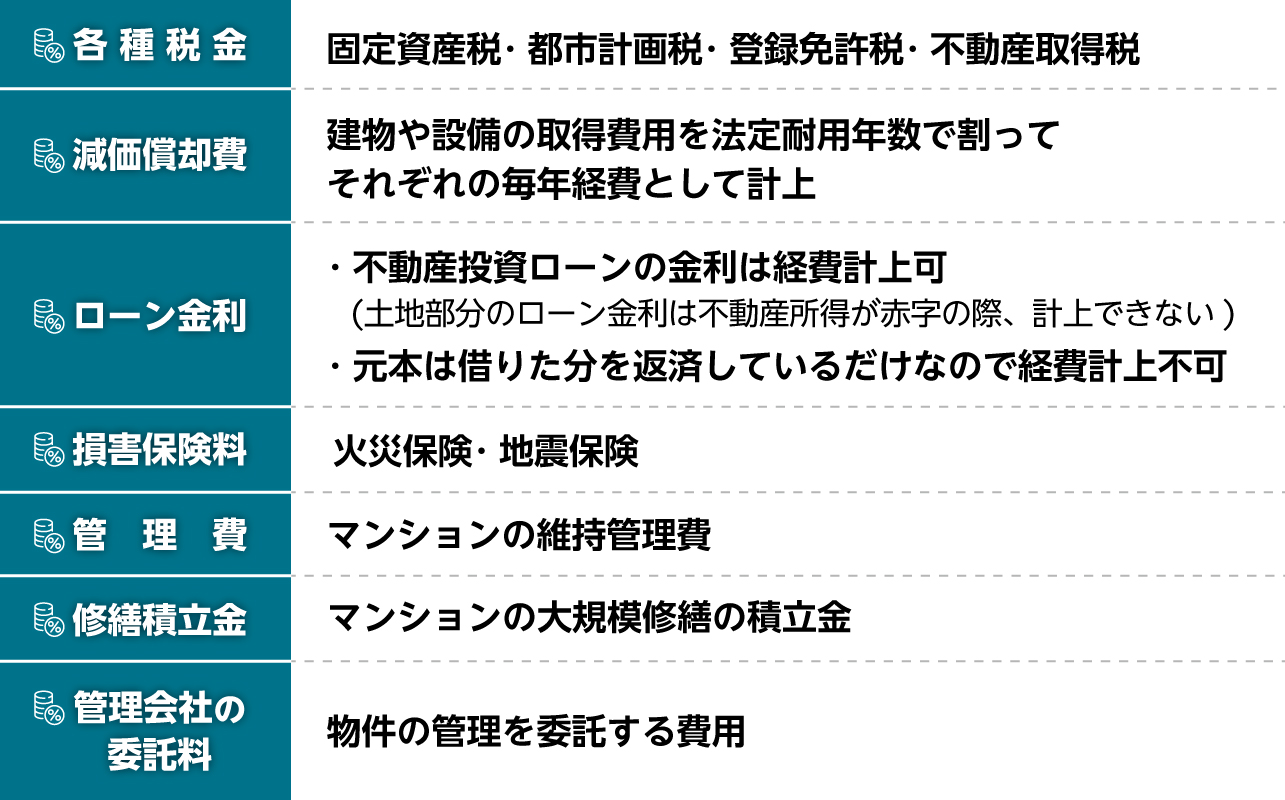

不動産投資で出た会計上の赤字は給与所得と損益通算できるため、課税所得を下げられ、所得税と住民税の節税効果があります。家賃収入がローン金利や管理会社の委託料、固定資産税、減価償却費などの経費を下回り赤字が出た際は、給与所得から差し引いて課税所得を計算します。

▪︎不動産投資の経費

公務員は比較的給与水準が高く、所得税や住民税を多く納めている方もいるので、不動産所得との損益通算で、大きな節税効果が得られる可能性があります。

不動産投資でローンを完済した物件からは、まとまった家賃収入が継続的に得られます。安定した家賃収入は老後の生活の強い支えになるでしょう。

厚生労働省の令和3年度の調査によると、老齢基礎年金を含む厚生年金の平均受給額は14万5,665円です。厚生年金保険の平均受給月額は年々下がっていて、将来どれくらいの金額がもらえるか心配に思っている人も多いでしょう。

また、2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表したいわゆる老後2,000万円問題は大きな話題になり、年金だけに頼る生活設計に警鐘を鳴らしました。多くの方が老後に不安を抱く中、年金にプラスして家賃収入が得られれば、豊かな未来を描けます。不動産投資は老後を安心して過ごすためにも有効な方法にもなるでしょう。

不動産投資では金融機関から融資を受けて物件を購入する際、団体信用生命保険(団信)に加入できます。団信は契約者が死亡したり、所定の高度障害状態になったりしたときに、不動産ローンの残高をゼロにできる保険です。団信に加入してローンを組んでいれば、万が一のことがあっても家族は債務がゼロになった物件を手に入れて、生活の資金を得られます。

不動産投資ローンを借り入れる際に、団信加入が条件になっているのが一般的です。未加入で行うと契約者に万が一の際に家族にリスクや負担を背負わせることにもなりかねません。

昨今、死亡や高度障害になるリスクだけでなく、病気やケガによりローンを返せなくなることを不安に感じている方が増加しています。団信には3大疾病特約や要介護状態を保障する特約も出ていますので、加入する際は、保険の内容をよく吟味してください。

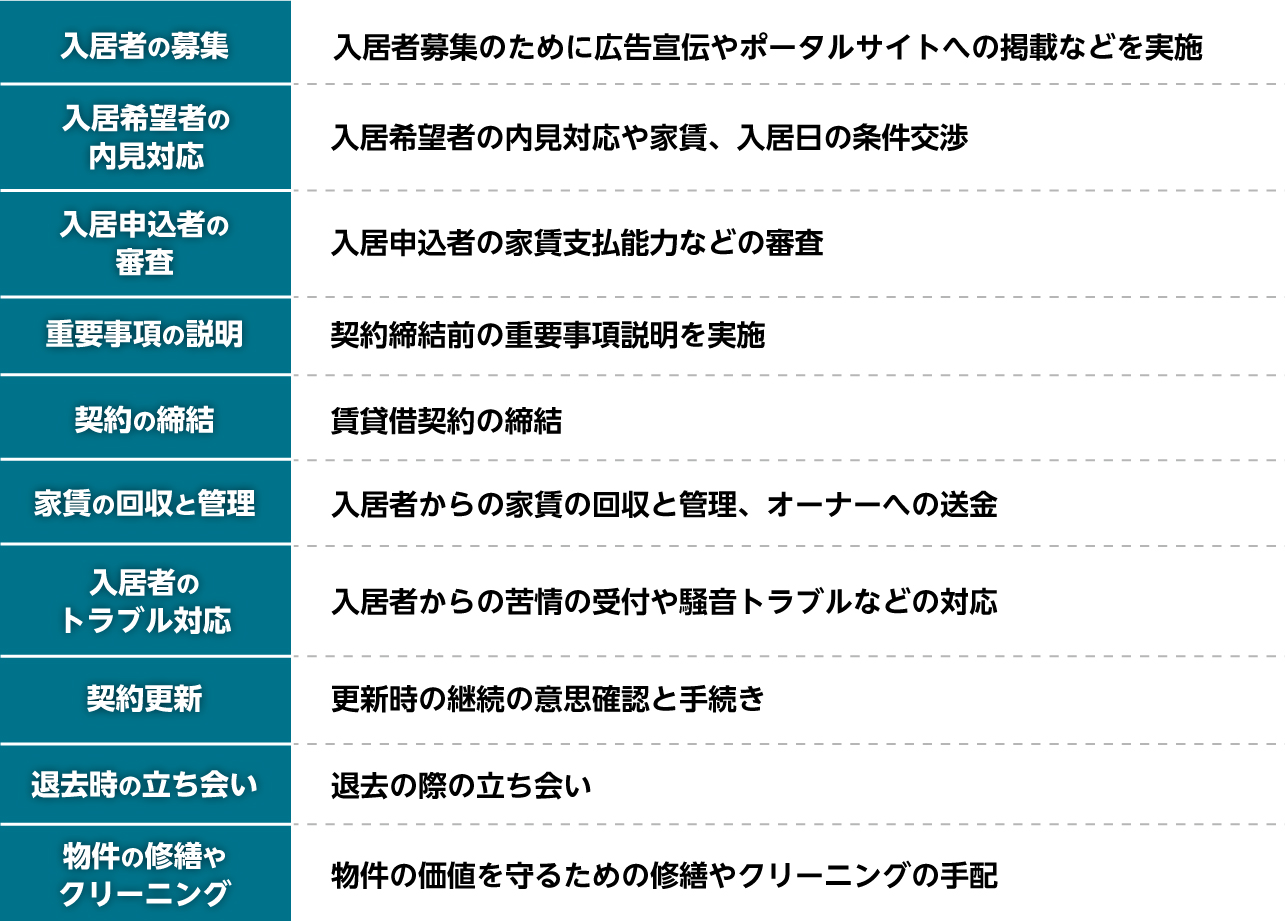

不動産投資で物件の管理を業務委託すれば、投資家自身の手間はほとんどかかりません。むしろオーナー自ら管理するよりも、ノウハウがあるプロに管理を任せた方がうまく行くでしょう。

管理業者が行う業務は多岐にわたり、代表的なものには以下があります。

管理会社に業務を委託すれば、オーナーは物件をほとんど任せきりでも資産形成が可能です。

不動産投資で管理業務を委託し、ほとんど手間をかけずに資産構築ができるのも、収益の上がる需要の高い物件を選んでこその話です。投資をこれから始める方で全く基礎知識なしの状態では、良い不動産を見分けられません。そこで活用してほしいのが、J.P.RETURNSの無料書籍スマホで学ぶeBookと無料動画セミナーです。通勤途中や家事のスキマ時間でも学べるようになっているので、多忙な公務員の方にぴったりの学習ツールです。

公務員が不動産投資するメリットは多いですが、始める際に注意しなければいけない点があります。

公務員が不動産投資するメリットは多いですが、始める際に注意しなければいけない点があります。

不動産投資の注意点は以下の5つです。

・安易にサブリース契約をしない

・営業担当者に任せきりにしない

・大規模アパートを購入しない

・仕事中に不動産投資の業務をしない

・必ず成功するとは限らない

それぞれ詳しく解説します。

サブリースはオーナーとサブリース会社の間で賃貸契約を結び、入居者に転貸する経営方法です。管理業務委託とサブリースの違いは、管理業務委託の経営主体はあくまでも物件のオーナーであるのに対し、サブリースでは経営主体がサブリース会社に移ります。サブリースでは家賃相場の80〜90%で借り上げてくれるため、オーナーは空室を心配する必要がなく、安定した収益を得られます。

しかし、サブリースでは2年ごとに家賃保証額が変更される可能性もあり、注意が必要です。サブリース会社は家賃相場の下落や思うように入居者が埋まらないなどの理由から、オーナーに家賃保証額の値下げを要求するケースがあります。その場合、オーナーが契約を打ち切ろうと思ってもサブリース会社は借地借家法に守られるため、簡単に契約を解除できません。

サブリースは管理業務を任せつつ、家賃保証が付帯する魅力的な方法ですが、内容をよく理解せず安易に契約してしまうと失敗を招く恐れがあるので、慎重に検討してください。

投資物件を選ぶ際、不動産会社の営業担当者に任せきりにすると、優良物件を手に入れられない可能性があります。なぜなら自分の意思で物件選びができないと、不動産会社にとって有利な商品ばかりをすすめられる恐れがあるからです。

特に悪質な会社は、自社の利益を優先した物件の購入を迫ってきます。不動産会社のいいなりで物件を購入しないために、自ら勉強を行い収益の見込める物件を見分けられる最低限の知識を身につけましょう。

理想の物件を手に入れるためにも、不動産投資に関する知識を学んでからチャレンジしてください。J.P.RETURNSの無料書籍スマホで学ぶeBookと無料動画セミナーは、ちょっとした空き時間で学習が可能です。不動産投資で資産を増やしたいなら、まずは基礎知識の習得から始めましょう。

公務員の不動産投資では、大規模アパートの購入はおすすめしません。理由は管理する範囲が広く、知識が必要になるのと、家賃収入が上限の500万円以上に達する可能性があるからです。

大規模アパートは共用部も管理対象に該当するため、初心者が経営するには難易度が高い物件です。また、公務員は500万円以上の家賃収入を得てしまうと、不動産投資が事業と見なされてしまうため人事院規則14-8に抵触します。

以上の理由から、公務員は大規模アパートの経営は避けた方が良いでしょう。

本業を持つ方で陥りやすいのが、勤務時間中に不動産投資の関連業務をしてしまう内職行為です。仕事中は業務に専念しているからこそ給与が発生します。勤務時間内に行う不動産投資の業務は職務違反になり、罰則を受ける可能性があります。

公務員は国家公務員法96条1項に「職務の遂行に当つては、全力をあげてこれに専念しなければならない」と記されており、内職行為は法律違反です。不動産投資は公務員としての本業としっかり区別して両立させてください。

不動産投資はさまざまな要因から赤字になるリスクがあり、条件の良い物件を購入できたとしても必ず成功するとは限りません。不動産投資は以下のリスクによって、資産がマイナスになる可能性もあります。

| ・自然災害リスク ・空室リスク ・家賃下落リスク ・物件価格下落リスク ・金利変動リスク |

これらのリスクは、不動産投資にさまざまな悪影響をもたらします。そのため、好条件の金利で融資を受け、優良物件を購入して始めた不動産投資でも、必ずしも成功するとは限りません。不動産投資は失敗の可能性も考慮してチャレンジするか判断してください。

公務員の不動産投資が人事院規則14-8で定められた5棟10室以上、500万円以上の家賃収入であった場合、バレてしまうと減給や免職処分を受ける可能性があります。

実際に、人事院規則14-8の規定違反者の多くは、減給処分を受けています。減給処分を受けても規模を縮小せずに投資を続けていたケースでは、懲戒免職になった事例もありました。

また、勤務中に役所のパソコンを使い不動産投資の業務をしていたケースでは、停職処分を受けた事例もあります。

不動産投資の成功は、物件の売却時点でトータルの収支が黒字になっている状態です。

不動産投資は毎月のローン返済や経費が家賃収入を上回り、インカムゲインが赤字になるケースがあります。しかし、長い時間をかけて家賃収入からローンを返済し続けると、含み益が発生し売却で得られるキャピタルゲインによりトータルで黒字へ転換する可能性もあるのです。

不動産投資では毎月の家賃収入から、安定的に利益を得られる状態が成功と思われがちですが、物件の売却を含めた結果で判断するのが一般的です。

公務員が多くの投資用不動産を相続したときは、副業とは判断されません。公務員であっても、相続で得た投資用不動産は、運用を引き継げます。

ただし、家賃収入が500万円以上、5棟10室以上の不動産を相続した公務員は、必要書類を提出し許可が必要です。国家公務員が相続により人事院規則14-8に規定された以上の不動産を相続した場合は、以下の申請書類を提出します。

・自営兼業承認申請書

・不動産登記謄本、不動産の図面

・賃貸契約書の写し

・管理会社との業務委託契約書の写し

・人事記録の写し

・参考となる資料

参照:人事院規則14-8第7項

地方公務員は自治体によって提出書類が決められているので、上長や総務部に確認してください。

安定した給料をもらえるとはいえ物価の上昇などによって将来の見通しが不透明で、給与以外の収入の柱として不動産投資を始める公務員は増加しています。公務員の不動産投資は家賃収入が500万円未満、5棟10室未満という制限はあるものの、与信が高く金融機関から好条件で融資を受けやすいのは大きなメリットです。

安定した給料をもらえるとはいえ物価の上昇などによって将来の見通しが不透明で、給与以外の収入の柱として不動産投資を始める公務員は増加しています。公務員の不動産投資は家賃収入が500万円未満、5棟10室未満という制限はあるものの、与信が高く金融機関から好条件で融資を受けやすいのは大きなメリットです。

不動産投資は家賃収入でコツコツとローンを返済し、時間をかけて資産を築く手法であるため、好条件で融資を受けられる公務員のような安定した職業の方に向いています。ただし、不動産投資は運用によって資産を減らす可能性もあり、守らなければいけないルールもあるので、リスクもしっかり把握してから行ってください。

公務員に向いている不動産投資のプランを知りたい方に向けて、J.P.RETURNSの個別無料相談を受けてみてはいかがでしょうか。J.P.RETURNSでは不動産投資の専門家がその人に合った適切なアドバイスをしてくれます。気になる方はJ.P.RETURNSのホームページをご覧ください。

J.P.RETURNSホームページはこちら⇒ https://jpreturns.com/

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士