節税方法って何があるの?お金のプロが動画で詳しく解説!

年収2000万円台の方は必見!節税の仕組み・選択肢・年収別の節税効果をわかりやすく解説します。

不動産投資のみならず、生命保険控除、確定拠出年金、ふるさと納税などそれぞれの特徴を約25分間に凝縮しておりますので、税金対策を実践したい方はぜひ参考にしてください。

どなたでも無料でダウンロードいただけます。

※お申込みいただいた動画セミナーもご視聴いただけますので、ぜひご覧ください。

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

年収2000万円の方の手取りは、約1300万円です。年収のうち4割ほどが税金などとして徴収されるため、子どもの多い世帯などでは、家計が圧迫されることもあるでしょう。節税のためには、引かれる税金の種類や算出方法を把握しておくことがおすすめです。

この記事では、年収2000万円の方が納める税金・社会保険料の種類や金額相場のほか、代表的な税金対策の方法を5つ紹介します。確定申告やおすすめの節税方法にも触れるため、ぜひ参考にしてください。

節税方法って何があるの?お金のプロが動画で詳しく解説!

年収2000万円台の方は必見!節税の仕組み・選択肢・年収別の節税効果をわかりやすく解説します。

不動産投資のみならず、生命保険控除、確定拠出年金、ふるさと納税などそれぞれの特徴を約25分間に凝縮しておりますので、税金対策を実践したい方はぜひ参考にしてください。

どなたでも無料でダウンロードいただけます。

※お申込みいただいた動画セミナーもご視聴いただけますので、ぜひご覧ください。

目次

年収2000万円の手取りは、独身の人で約1300万円です。手取りは、年収から所得税・住民税・社会保険料を引いて求められます。2000万円の年収から差し引かれる税金や社会保険料は約40%にも上ると言われています。

40歳以上になると、介護保険料の支払いも発生することを忘れてはなりません。なお、実際に振り込まれる金額は、世帯の状況やほかの所得の有無によって異なります。

手取り金額1300万円は一般的に高額所得者にあたり、独身の場合は裕福な暮らしができるでしょう。

しかし、家族がいる場合は教育費や生活費がかさみ、家計が苦しくなる可能性があります。自分の収入や手取りを把握し、資産を計画的に運用しましょう。

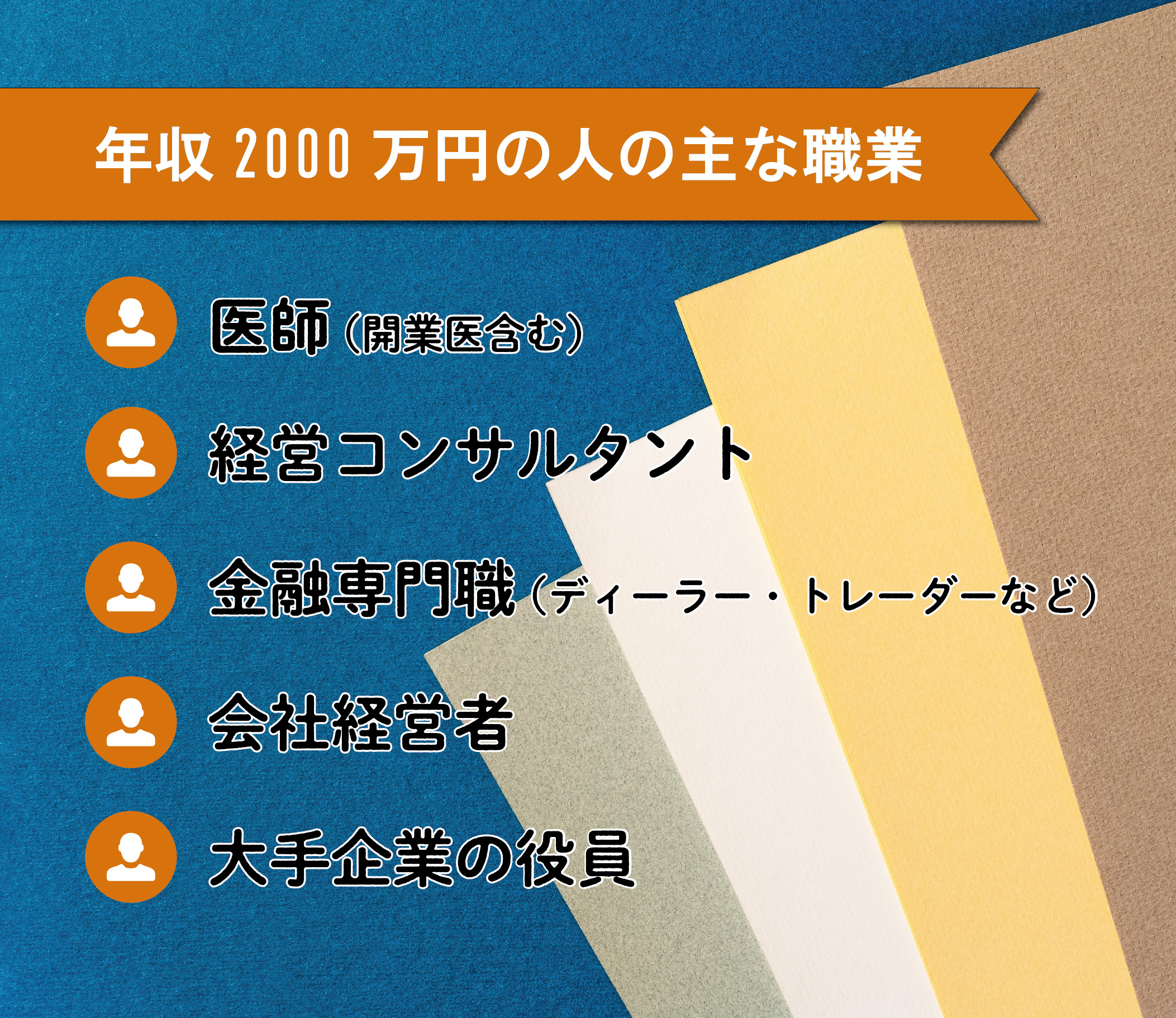

年収2000万円の人が就いている主な職業は、以下の通りです。

年収2000万円は、一般のサラリーマンが到達するのが難しい金額と言えます。年収2000万円を超える職業は、開業医を含む医師をはじめ、経営に携わるコンサルタント業務、金融専門職である証券会社などのディーラー、トレーダーが挙げられます。

また、CEOや経営幹部など、会社の運営に関わる人の中にも年収2000万円を超える人が見られます。

税金対策するためにはまず、納める税金や社会保険料の内訳を知っておくことが大切です。収入から差し引かれるお金の仕組みを知れば、節税に役立ちます。

ここから紹介するのは、年収2000万円の人が納める税金や社会保険料の詳細です。給料から引かれる税金の目安や計算式を知りたい人は、ぜひ参考にしてください。

> 【税金対策】年収1500万円の場合に引かれる税金の種類と節税方法

所得税とは1年間の収入にかかる税金で、年収2000万円の場合の所得税額は、約370万円です。

所得税は、1年間に稼いだお金のすべてにかかるわけではなく、次のような計算式で算出されます。

●所得税 = 課税所得 × 税率 – 税額控除

●課税所得 = 所得 – 給与所得控除 – 所得控除

年収2000万円が給与収入だけの場合、給与所得控除195万円を引き、給与所得を求めます。次に、基礎控除・社会保険控除・配偶者控除といった所得控除を引き、求められるのが課税所得です。所得税額は、課税所得金額に所得税率を乗じた金額から控除額を引いて求められます。

なお、所得税は累進課税制度が採られており、課税額が増えるほど税率が上がります。所得税の税率は5~45%の7段階で、年収2000万円を超える場合、税率33%以上に該当する人が多いでしょう。

所得税を減らすには、節税の知識が必須。J.P. Returnsでは、節税対策の方法をわかりやすく解説しているeBookを公開しています。フォームに入力するだけで資料請求できるので、ぜひチェックしてみてください。

30秒で完了

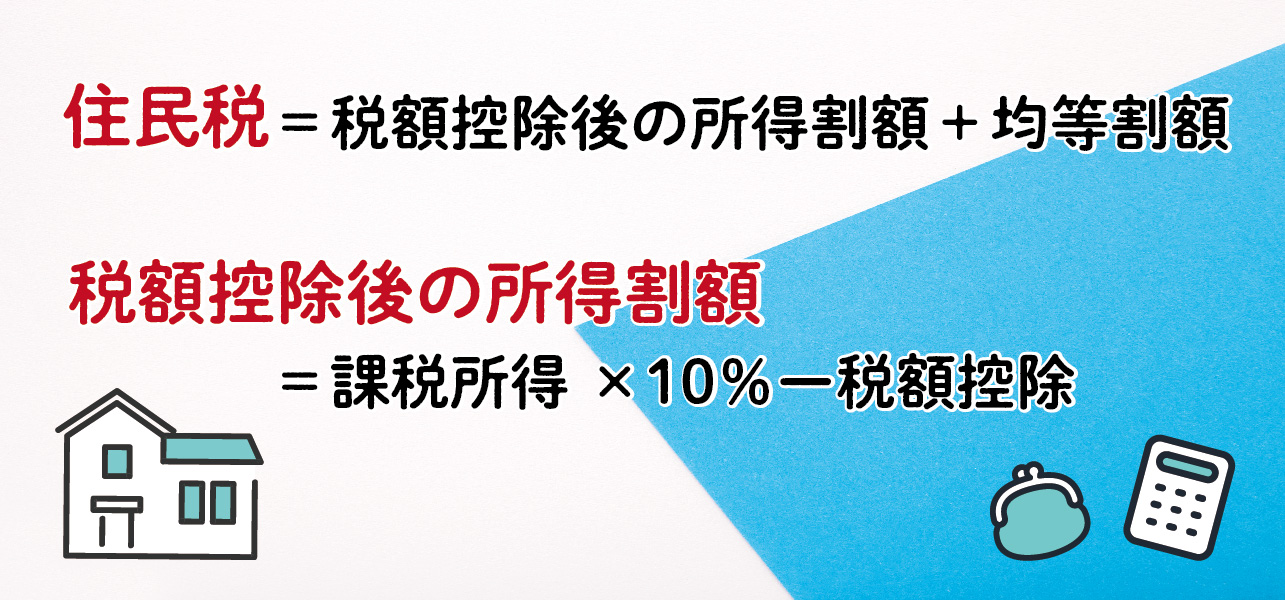

住民税は地方自治体が公的サービスを行うための財源になり、年収2000万円の人の住民税は、約160万円です。住民税の計算式は下記の通りです。

住民税は、課税所得に10%の税率を乗じて求めた所得割額から税額控除分を引き、5000円の均等割を足して計算します。均等割は、収入に関係なく、住民1人あたり負担する金額が決まっている部分です。

ただし、住民税は地方自治体の裁量で超過課税を徴収したり、均等割を増減できたりするため、地域によって税額に多少の差があります。

年収2000万円の人の場合、社会保険料は年間約160万円です。

会社員が負担する社会保険料は、健康保険料・厚生年金保険料・雇用保険料の3つです。社会保険のうち、介護保険料は40歳から支払いが始まり、労災保険料は会社が全額負担します。

なお、健康保険料と厚生年金保険料には上限が設けられているため、保険料が上がり続けていくわけではありません。

年収2000万円の人は、確定申告が必要です。給与所得者は原則として会社で年末調整が行われますが、1年間の収入が2000万円を超える場合、年末調整の対象外となることが所得税法で定められています。

なお、年収2000万円の人は、確定申告で各種控除が適用外になる場合があるため、控除欄に記入しないよう注意しましょう。

年収が2000万円の場合、税金や社会保険料は約600万~700万円です。特に所得税は累進課税制度が採用されているため、所得が増えれば税負担が重くなります。税負担を重く感じる人は、税金対策を行うことで、手取りの収入を増やすことができます。

ここから紹介するのは、年収2000万円の人に向けたおすすめの節税方法です。

生命保険料控除は、保険の種類ごとに、「生命保険」「介護医療」「個人年金」に分けられます。控除額は、それぞれの区分における保険料の年間支払い額で決まります。

なお、生命保険料控除には上限があるため注意が必要です。所得税の場合、1区分における年間保険料支払い額が8万円までならば4万円控除されます。区分は3つあるので、最大24万円の保険料支払いまでが控除の対象です。年間保険料支払い額が上限を超えた分については、全額自己負担になります。

寄付金控除は、特定の団体に寄付したときに受けられる控除です。控除金額は、「1年間の寄附金の総額」もしくは「1年間の総所得金額の40%相当額」のいずれか低い方から2000円を引いて計算します。

寄付金控除のうち、ふるさと納税は、地方自治体に実質2000円で寄付ができ返戻品を受け取れる制度です。一般の寄付金控除において最終的に差し引かれる金額は、支払った寄付額の一部です。しかし、ふるさと納税は控除限度額の範囲内なら2000円を除いた全額が住民税から差し引かれます。

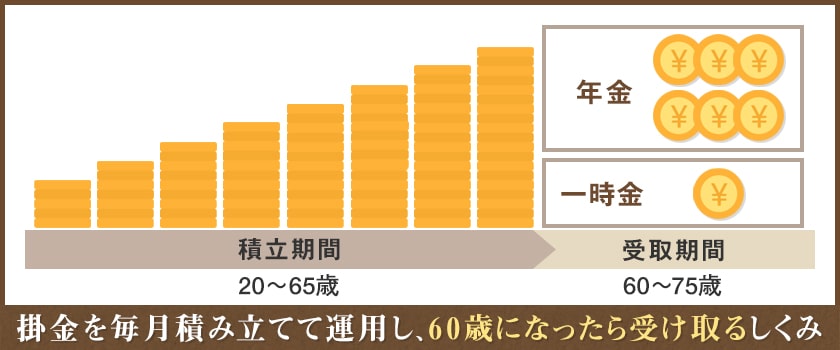

iDeCoは「個人型確定拠出年金」と呼ばれる私的年金で、自分で決めた額の掛金を毎月積み立てて運用し、60歳になったら受け取る仕組みです。支払う掛金は全額所得控除、運用で得た利益は非課税で再投資されるため、節税に役立ちます。

iDeCoは年金制度のため、60歳になるまで引き出せません。しかし、年金を受け取る際も所得控除の対象となるため、長年にわたりメリットがあります。iDeCoについてさらに詳しく解説した記事もありますので、合わせて確認してみてください。

NISAには、18歳以上が利用できる一般NISAとつみたてNISA、18歳未満が対象のジュニアNISAがあります。つみたてNISAは、年間の非課税枠が一般NISAよりも少額な代わりに、非課税のまま長期間保有できます。短期で運用するなら一般NISA、長期保有で節税を考えているならつみたてNISAと、目標額や運用期間によってどちらか選択しましょう。

不動産投資は、マンションやアパートなどの物件を保有して賃貸経営し、入居者から賃料を得る方法です。不動産投資は継続的に収入を生み出すだけでなく、税金対策になります。

不動産投資は、長期保有で利益を目指す投資方法であり、初期費用がかかります。投資を始めたばかりで損失が発生した分は控除対象になるため、課税所得額を少なくできることが不動産投資のメリットです。例えば、給与所得が1000万の場合、本来ならば1000万円で税金を計算しなければなりません。しかし、不動産所得の赤字が300万円の場合、赤字分を差し引き、所得700万円として税金が計算されます。

また、不動産を取得した場合、減価償却費を計上できるため、実際の支出がなくても減価償却期間は所得から控除できます。不動産投資は、所得の節税効果が大きいため、高収入の人ほどおすすめの投資方法です。

なお、不動産投資は相続税対策にも力を発揮します。不動産は固定資産評価額から相続税を計算するため、現金と不動産なら、不動産のほうが低い価値で見積もられる傾向です。

J.P. Returnsでは、節税対策におすすめな不動産投資の始め方をわかりやすくまとめた資料を公開しています。今なら不動産投資の基礎から応用までわかるeBookを期間限定で無料プレゼント!フォームに入力するだけで資料請求できるので、ぜひチェックしてみてください。

30秒で完了

本より動画で学びたい方に向けて、無料の動画セミナーも用意しています。お金のプロによる節税セミナーは必見です。

> マンション投資で節税ができるカラクリは?投資の注意点も解説

Q1. 年収2000万円の人の住民税はいくらですか?

住民税は、課税所得に10%の税率を乗じた所得割額から税額控除分を引き、5000円の均等割を足して求めます。年収2000万円の場合、住民税は約160万円です。

Q2. 年収2000万円を超えたらどうなる?

年収2000万円を超えると、年末調整の対象外になり確定申告が必要になります。また、所得が1000万円を超えると配偶者特別控除、2000万円を超えると住宅ローン控除の対象からも外れるため注意しましょう。

Q3. 年収2000万円だと手取りはいくらになる?

年収2000万円の場合、収入から所得税・住民税・社会保険料が引かれ、手取りは約1300万円です。

年収2000万円の方は、所得税・住民税・社会保険料などを年間700万円ほど支払うこととなります。手取りが1300万円というと十分にも思えますが、子どもがいる場合などは、自由に使える金額が少ないと感じる方もいるでしょう。

少しでも税負担を軽減したい方は、寄付金控除やiDeCo、NISAなどを活用し、節税に取り組むことがおすすめです。また、不動産投資も税金対策の方法として有効です。課税所得額を抑えられるほか、相続税対策にもなります。

節税方法って何があるの?お金のプロが動画で詳しく解説!

年収2000万円台の方は必見!節税の仕組み・選択肢・年収別の節税効果をわかりやすく解説します。

不動産投資のみならず、生命保険控除、確定拠出年金、ふるさと納税などそれぞれの特徴を約25分間に凝縮しておりますので、税金対策を実践したい方はぜひ参考にしてください。

どなたでも無料でダウンロードいただけます。

※お申込みいただいた動画セミナーもご視聴いただけますので、ぜひご覧ください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

大学在学中に家庭教師のアルバイトをきっかけにデイトレーダーへ転身。24歳で資産運用法人を設立する。25歳から大手投資用マンションディベロッパーと業務提携後、およそ6年間にわたり資産運用アドバイザーとして活躍。その後、大手不動産仕入れ会社で販売統括責任者として従来の投資用物件の流通システムを革新するプロジェクトを立ち上げる。国内最大規模の投資イベント「資産運用EXPO」で登壇実績があり、同業他社からも多くの見学者が立ち見の列を作った。2020年にJ.P.RETURNSに参画。オンラインでの商談やWEBセミナーを導入し、コロナ禍でも年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)