不動産投資について初心者でもわかりやすく説明した無料ebookもあります。このebookをきっかけに不動産投資を始めた方も多くいるので、ぜひ一度ご覧ください。

>> 不動産投資のebookをダウンロードするAmazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

与信が高く融資を受けやすい点から、不動産投資は公務員に向いているといわれています。ただし、始める前に副業禁止規定に抵触しないか確認しておくことが大切です。

本記事では、公務員が不動産投資に向いている理由に加え、失敗しないためのポイントについても解説します。

不動産投資について初心者でもわかりやすく説明した無料ebookもあります。このebookをきっかけに不動産投資を始めた方も多くいるので、ぜひ一度ご覧ください。

>> 不動産投資のebookをダウンロードする

目次

与信が高くローンを借りやすい点や、本業に支障をきたしにくい点などから、不動産投資は公務員の副業に向いているとされます。一方で、公務員だからこそ副業との関連性に注意が必要です。公務員は人事院規則、国家公務員法、地方公務員法で副業が禁止されています。

ただし、公務員が不動産投資したからといって、ただちに副業として処分されるわけではありません。不動産投資が副業にあたるかを詳しく理解できるように、公務員が副業を禁止されている理由や副業禁止規定の内容について説明します。

国家・国民・市民の「奉仕者」として働く責任があることが、公務員が副業を禁止されている主な理由です。また、公務員の副業禁止を裏付けるものとして以下の3原則があります。

● 信用失墜行為の禁止(国家公務員法第99条、地方公務員法第33条)

● 秘密を守る義務(国家公務員法第100条、地方公務員法第34条)

● 職務に専念する義務(国家公務員法第101条、地方公務員法第35条)

信用失墜行為の禁止は公務員全体のイメージを悪化させてはならない、秘密を守る義務とは職務上知り得た情報を他に流さない(守秘義務)、職務に専念する義務は本職に専念しなければならないということです。公務員が副業することで上記3原則を妨げる懸念があるため、禁止規定が設けられています。

国家公務員の場合、国家公務員法第103条や第104条に副業禁止に関する規定があります。第103条は「営利企業の役員兼業」と「自営兼業」の2種類を制限し、第104条は許可なしに2種類以外で報酬を得る兼業を制限する内容です。

地方公務員の場合は、地方公務員法第38条で営利団体の役員等を兼ねること、自ら営利企業を営むこと、報酬を得て事業又は事務に従事することが制限されています。

つまり、不動産投資が事業であると判断されれば、自営兼業として副業禁止規定に抵触することもあるでしょう。実際、家族から賃貸不動産を含む全財産を相続し、アパート及び駐車場の賃貸を行っていたにもかかわらず、自営兼業の承認申請を怠っていたため、減給処分を下された事例があります。

副業禁止規定の細かな内容や、処分事例については下記資料も参考にしてください。

参考:内閣官房内閣人事局「国家公務員の兼業について(概要)」

参考:人事院「義務違反防止ハンドブック-服務規律の保持のために-」

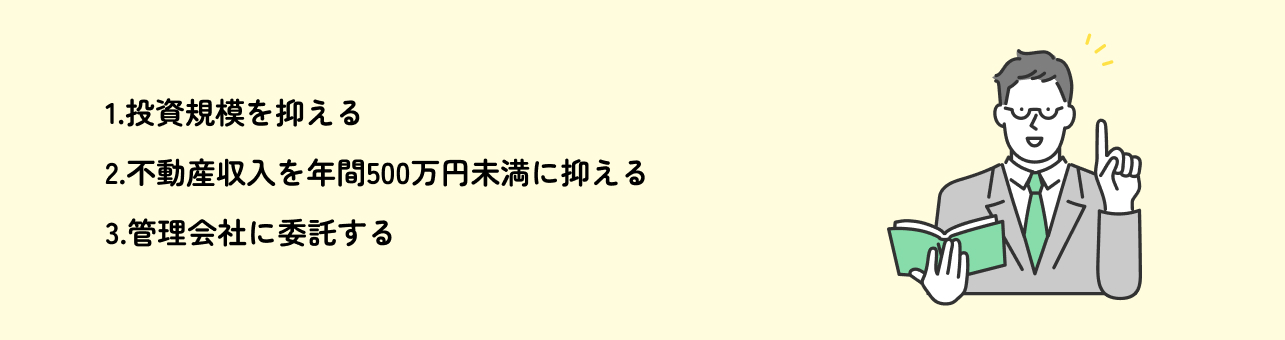

副業禁止規定からわかるように、不動産投資が自営兼業にあたるかどうかが副業を判断する際のポイントのひとつです。公務員が不動産投資を副業にしないために、以下3つの条件に気をつけるようにしましょう。

各条件について詳しく解説していきます。

不動産投資が一定規模を超えた場合、自営兼業(副業)にあたると判断されます。国家公務員で、一定規模を超えると判断されるケースは以下の通りです。

● 独立家屋の場合、5棟以上

● アパートの場合、10 室以上

● 土地の場合、10 件以上

● 駐車場の場合、駐車台数10 台以上

● 賃貸に係る不動産が娯楽集会や遊技等のためとして設備を設けられたもの

● 賃貸に係る建物が旅館、ホテル等特定の業務の用に供するもの

上記に該当しないように投資規模を抑えるようにしましょう。

また、不動産収入も年間500万円未満に抑えるようにしなければなりません。人事院規則14-8では、不動産又は駐車場の賃貸に係る賃貸料収入の額が年額500万円以上である場合に自営兼業にあたると定められています。

年間の賃貸収入算出の計算式は以下の通りです。

なお、複数の不動産に投資している場合は、合計額を基準額(500万円)と比較します。

一定規模以上の不動産投資と判断された場合でも、所轄庁の長等の承認を得れば自営兼業が可能です。ただし、承認を得るためには事業の管理業務を事業者に委託して職務の遂行に支障が生じないようにしなければなりません。管理業務とは、入居者の募集、賃貸料の集金、発電設備の維持管理などのことです。

それ以外に、承認を得るために下記条件も満たさなければなりません。

1.職員の官職と承認に係る兼業との間に特別な利害関係又はその発生のおそれがない

2.その他公務の公正性及び信頼性の確保に支障が生じない

J.P. Returnsでは、不動産投資についてもっと学べる資料を公開しています。今なら不動産投資の基礎から応用までわかるeBookを期間限定で無料プレゼント!フォームに入力するだけで資料請求できるので、ぜひ一度チェックしてみてください。

簡単30秒で完了

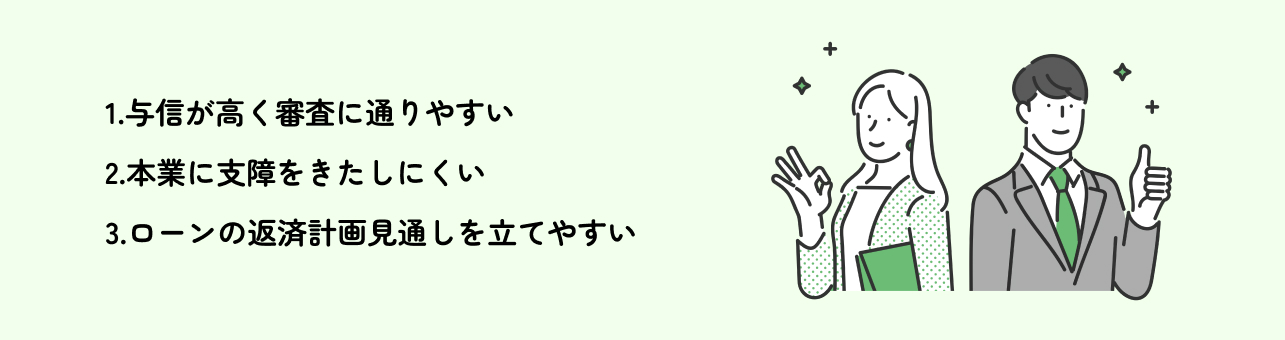

インフレリスクに対応できる点や、団体信用生命保険に加入できる点などから、副業としての不動産投資が注目されています。特に公務員は、不動産投資に向いているといわれる職業のひとつです。

不動産投資が公務員に向いている理由として、以下3点が挙げられます。

それぞれの理由について、確認していきましょう。

銀行から融資を受ければ、より大きな金額を不動産投資に充てられるため、より大きなリターンを期待できます。公務員は収入面で安定している点や解雇されにくい点などから与信が高く、銀行の高額の融資審査でも比較的通りやすい点が向いている理由のひとつです。

一方、上場企業以外の民間企業に勤めている場合、勤務先や勤続年数をよりシビアにチェックされるでしょう。また、公務員であることを理由に民間企業勤務より低金利条件を提示された場合、月々の返済額を抑えられます。不動産投資の融資について詳しく解説した記事もあるので確認してみてください。

> 投資用マンションに住宅ローンは組めない?不動産投資の融資の仕組みを徹底解説

副業でこれまでより多くの年収を期待できるからといって、公務員という本業を疎かにするのは望ましくありません。その点、不動産投資は管理業務を管理会社に委託すれば負担を軽減できるため、多忙な公務員の方でも本業に支障をきたしにくいです。

不動産投資は休日に必要となる作業も多くないため、家族サービスや趣味に使いたいという方にとっても負担が少なく始められます。

ローンを借りた際の返済見通しを立てやすい点も、公務員が不動産投資に向いている理由です。

民間企業の場合、企業業績次第で倒産したり職を失ったりする可能性があります。そのため、ローンを完済する年まで継続して今までと同等もしくはそれ以上の収入を得られるとは限りません。

一方、公務員の場合、国や地方自治体が倒れる懸念が少ないです。また、給料は「俸給表」や「給料表」など一般公開されている表に基づき決まります。そのため将来受け取る額の見当をつけやすく、毎月いくらくらいの額であれば返済できるかも判断しやすいです。

なお、不動産投資のローンは長期で借りると月々の返済額を抑えられますが、利息を含めた最終的な支払総額は増えてしまうことを理解し、借入期間を判断するようにしましょう。

> 不動産投資の節税はシミュレーションが大事。節税できる理由も解説

公務員の場合、毎月受け取る給与や賞与から源泉徴収で所得税が差し引かれています。また、公務員であっても、所得から「控除」できる制度を利用して節税することが可能です。

まず、公務員の節税方法として考えられる主な手段を説明した上で、不動産投資することにより具体的にどんな種類の税金を節税できるのか解説します。

公務員の節税方法として代表的なものは、以下の3つです。

● 個人型確定拠出年金(iDeCo)に加入する

● 各種控除を適用する

● 不動産投資を始める

iDeCoとは、確定拠出年金法に基づいて実施されている私的年金の制度をいいます。毎月支払う掛金が全額所得控除できる点、iDeCoの運用益が非課税となる点、年金や一時金で受け取る際に「公的年金等控除」や「退職所得控除」が適用できる点などがiDeCoに加入するメリットです。

また、公務員が適用できる各種控除として、配偶者がいる場合の「配偶者控除」、生命保険や介護・医療保険、個人年金保険の加入者が適用できる「生命保険料控除」、ふるさと納税を利用した「寄附金控除」、住宅ローン返済中の方が一定期間住宅ローン残高の1%を所得から控除できる「住宅ローン控除」などがあります。

不動産投資と税金の関係は次の項目で詳しく確認していきましょう。

参考:iDeCo公式サイト「iDeCo(イデコ)のイイコト」

不動産投資では、給与所得と不動産所得を合算(損益通算)して所得金額を算出可能です。つまり、不動産投資で赤字が出た場合、その年の給与所得から赤字分を差し引けるため、所得税が下がり節税につながります。

また、利益が出ている場合でも、不動産投資にかかる費用や減価償却費分は所得から差し引くことが可能です。借入金返済時の利息も不動産投資の費用に含まれます。

さらに、相続税の節税としても不動産投資が有効です。賃貸用建物は相続税評価額を低減できるため、現金で遺す場合よりも相続税が低くなる可能性があります。

不動産投資による節税効果について学びたい方は動画セミナーを受講してみましょう!年金対策や税制戦略をたった30分で理解できるマンション投資のセミナーは必見。月額会員登録も不要で何度でも見放題なので気軽に始められます。

不動産投資では、節税効果や安定した収入の確保が見込める一方で、いくつかリスクが伴います。また、公務員の場合は、不動産投資で副業にならないように気を配ることも大切です。

そこで、公務員が不動産投資に失敗しないためのポイントを以下にまとめました。

1.届出の必要がないか人事に確認する

2.法人化する場合は役員にならない

3.購入前に不動産知識を身につける

4.公務員向きの物件を選ぶ

5.不動産会社選びに気を配る

5つのポイントをチェックしていきましょう。

不動産投資を副業にしないためのポイントをすでに紹介しましたが、投資規模や年間収入を一定に抑えれば必ず副業に該当しないというわけではありません。副業であるにもかかわらず、所轄庁の長等の承認を得ずに不動産投資したことで懲戒処分を受けてしまうことがないように、あらかじめ人事担当者に届出の必要がないか確認するようにしましょう。

特に、地方自治体は各自でルールを設けているため注意が必要です。人事院規則14-8を参照して紹介した国家公務員向けの基準とは異なるため、地方公務員は事前に基準を問い合わせるようにしましょう。

国家公務員法第103条で、営利企業等の役員兼業が制限されています。つまり、不動産賃貸業を法人化しても、基本的に公務員が代表にはなれません。

家族名義で設立するという方法もありますが、のちに実際に事業を営んでいるのが公務員であることが発覚すると処分の対象になりえます。法人設立して不動産投資を検討している場合も、まず人事に問い合わせるようにしましょう。

なお、地方公務員の場合も地方公務員法第38条1項で営利企業等の役員兼業が禁じられています。法人化について詳しく解説した記事もあります。ぜひ合わせて確認してみてください。

> 不動産投資で法人化をするメリットは?法人化のタイミングなども解説

不動産投資には、主に以下のリスクがあります。

● 空室・滞納リスク

● 災害リスク

● 老朽化リスク

● 金利変動リスク

● 価格変動リスク

空室・滞納リスクがあるため、家賃収入が減少する可能性があります。また、災害リスクや老朽化リスクがあるため、建物の修繕費用も考慮しなければなりません。

金利変動リスクは借入金利が上下することで返済額が変わること、価格変動リスクは売却時の価格が購入時と変わることです。金利が上昇すれば返済額が増加し、売却時価格が下落すれば最終的な利益がマイナスになってしまう可能性があります。

このような不動産投資リスクと上手に向き合うためにも、まず基礎知識を身につけておくことが大切です。不動産投資のリスクについて詳しく解説した記事もあるので、確認してみてください。

> 不動産投資はリスク管理が大切!分散投資の方法と注意点を解説

投資規模を抑えた不動産投資であっても、公務員が賃貸管理に関する業務が増えて本業に支障をきたすと、副業にあたると判断されかねません。管理業務を専門の業者に委託することはもちろん、空室を気にせず手間にならないような「公務員向きの物件」を選ぶようにしましょう。

空室リスクを下げるためには、利便性が高いエリアかつ修繕・管理が行き届いた物件がポイントです。

また、できるだけ良い物件を手に入れられるように、不動産会社選びにも気を配りましょう。不動産会社選びでは、顧客目線で物件をサポートしてくれるか、リターンだけでなくリスクの説明もしているか、アフターフォローは充実していそうかなどに注目することが大切です。

また、物件管理も依頼する場合は、管理費や集客力、対応力も見極めるようにしてください。

不動産投資で成功するためには多くの知識が必要です。リターンだけでなくリスクの説明やアフターフォローなどこれまで真摯に取り組んできました。個別で無料相談を受けているのでぜひ一度ご相談ください。

30秒で予約完了

公務員は源泉徴収で所得税が差し引かれているため、本来確定申告は不要です。しかし、不動産投資で得た家賃収入が年間20万円を超える場合には、公務員でも開始翌年から確定申告をしなければなりません。

また、黒字にならない場合や20万円に満たない場合でも、確定申告はしておいた方が良いです。ここでは、確定申告することのメリットや具体的な方法について解説します。

「不動産投資で節税できる税金の種類」で紹介した通り、確定申告して不動産収入が赤字であった場合に給与所得と損益通算できます。また、不動産投資では経費に該当する項目が多いため、黒字でも収入部分から一定額控除できる点も確定申告のメリットです。

なお、最大65万円の特別控除を受けられるように、青色申告で提出するようにしましょう。

青色申告する場合、事業開始から1ヶ月以内に納税地の管轄税務署へ個人事業の開業届出書を提出しておかなければなりません。

また、青色申告書で申告をしようとする年の3月15日までに所得税の青色申告承認申請も提出しておいてください。確定申告書作成にあたり、経費や控除に関する書類を用意します。青色申告の場合、青色申告決算書の作成に手間がかかるため、早めに作成準備に入りましょう。

決算書と確定申告書Bの作成を終えたら、必要書類を添付して税務署に提出します。窓口提出・郵送・インターネット送信といった方法で提出可能です。

参考:国税庁「[手続名]個人事業の開業届出・廃業届出等手続」

参考:国税庁「[手続名]所得税の青色申告承認申請手続」

不動産投資の確定申告について詳しく解説した記事もあります。ぜひ合わせて確認してみてください。

> 不動産投資での確定申告を分かりやすく解説|必要書類や提出の流れも

「公務員が不動産投資を副業にしないための条件3つ」で解説した内容をすべて満たしていない場合は、不動産経営をするための申請が必要です。

不動産経営をするための申請をして通過するには、次のような特殊な事情が必要とされます。

● 生前贈与や相続、遺贈などによりマンションやアパートを受け継いだケース

● 転勤や親の介護のためなどにより自宅に住めなくなったケース など

ただし、上記の条件を満たしていたとしても、必ず審査に通過するわけではありません。行政によって考え方が違うケースも考えられるため、目安としてお考えください。

不動産経営をするための申請には、次のような書類を提出する必要があります。

● 自営兼業承認申請書(不動産等賃貸関係)

● 管理会社と締結した委託契約書

● 物件概要書

● 賃貸借の条件が記載された一覧表

不動産経営をするための申請が通れば、隠れて不動産経営するリスクが回避できるため、必ず申請が通過してから不動産経営を始めるようにしなければなりません。

J.P.Returnsでは、不動産投資のプロからアドバイスを受けられる個別相談サービスを提供しています。まずは話だけ聞いてみたい方はWEB個別相談がおすすめ。何かと難しい書類申請のご相談も大歓迎です!

不動産投資で得た家賃・賃料収入の合計が年間500万円未満です。

不動産投資で得た家賃・賃料収入の合計が年間500万以上になると国家公務員法違反や地方公務員法違反に問われる可能性があるため注意しなければなりません。

また、年収ではなく事業規模でも法律に抵触する可能性があります。不動産規模が5棟以上・10室以上の場合は、法律違反になる可能性があるため気を付けましょう。

公務員は不動産投資できないと言われる理由は、国家公務員法と地方公務員法によって副業が禁止されているからです。

しかし、副業が禁止されているといっても、一定の家賃・賃料収入、一定の事業規模であれば不動産投資は可能です。また、副業禁止の規定の内容を超えてしまうとしても、相続などで賃貸物件を受け継ぐケースでは、不動産経営をするための申請が通過する可能性もあります。

もし相続で投資用不動産を受け継ぐ予定になったなど特殊な事情がある場合は、不動産経営ができるか担当に確認するとよいでしょう。

与信が高くローン審査に通りやすい点やローンの返済計画の見通しを立てやすい点から、公務員は比較的安定した収益を得られる不動産投資に向いています。ただし、投資規模を抑えたり不動産収入を年間500万円未満に抑えたりすることで、不動産投資が副業に該当しないようにすることが大切です。

また、不動産投資にはリスクがつきまといます。書籍やセミナーなどを通じ、不動産投資のリスク対策を理解しておくようにしましょう。

不動産投資に向けて勉強したいと考えている方には、J.P.RETURNSの不動産投資動画セミナーがおすすめです。

節税に関するセミナーや高年収の方向けのセミナーなど様々なセミナーを受講することが可能です。

また、スマホでサクッと学びたいと考えている方は、eBookも無料で配布中ですので、ぜひお問い合わせください。

もちろん詳しく相談したい方は個別相談も受付中ですので、お気軽にご相談ください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

大学在学中に家庭教師のアルバイトをきっかけにデイトレーダーへ転身。24歳で資産運用法人を設立する。25歳から大手投資用マンションディベロッパーと業務提携後、およそ6年間にわたり資産運用アドバイザーとして活躍。その後、大手不動産仕入れ会社で販売統括責任者として従来の投資用物件の流通システムを革新するプロジェクトを立ち上げる。国内最大規模の投資イベント「資産運用EXPO」で登壇実績があり、同業他社からも多くの見学者が立ち見の列を作った。2020年にJ.P.RETURNSに参画。オンラインでの商談やWEBセミナーを導入し、コロナ禍でも年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)