マンション経営にはさまざまなリスクがあります。想定されるリスクと回避するための方法についてまとめました。また、マンション経営とアパート経営(一棟経営)のどちらがハイリスクなのかも紹介します。ぜひ参考にして、ローリスクな不動産投資を実現してください。

マンション経営のリスク一覧

マンション経営にはさまざまなリスクがあります。主なリスクについては下記をご覧ください。

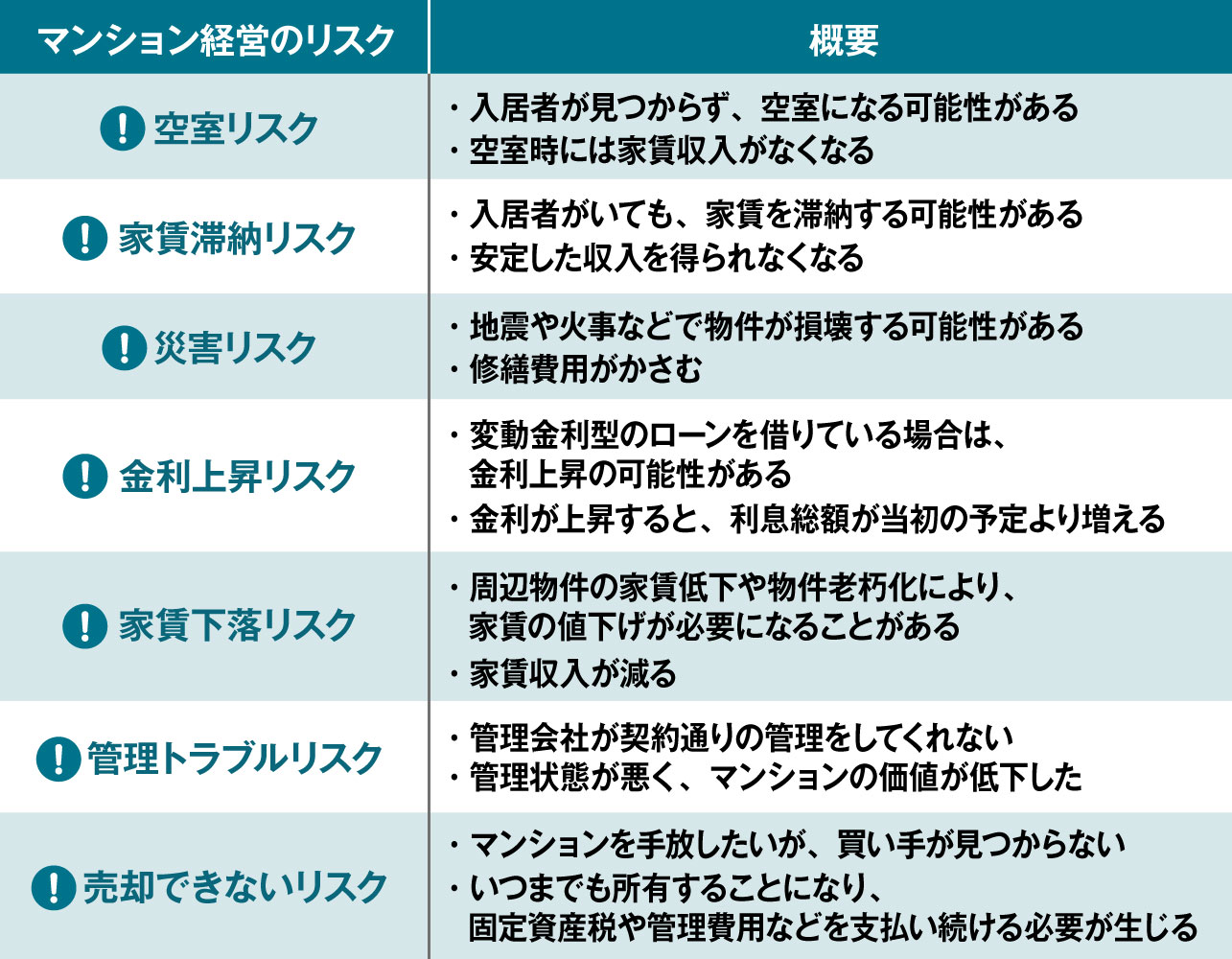

空室リスク

マンション経営で多くの人が懸念するのは空室リスクです。賃貸に出して家賃を得る仕組みなので、入居者がいなくなれば収入はなくなります。

マンションを1戸のみを保有しているなら、空室は収入ゼロを意味します。複数戸を経営していても、空室が多いと、ローン返済額や管理費の合計が収入を上回り、キャッシュフローがマイナスになる可能性もあるでしょう。

なお、入居者が退去すると、ハウスクリーニングや状況に応じて修繕などが必要です。また、入居者がすぐに決まらない場合は募集活動を長期間行うことにもなり、収入が減った状態で返済を続けなければいけません。収支計画上は、ある程度空室が発生する前提で立てておくと、安心です。

家賃滞納リスク

入居者の家賃滞納によって収入がなくなるリスクです。空室でなくても、入居者が家賃を滞納すると家賃収入が入らなくなります。後日回収できるとしても、受け取るのが遅くなるために資金繰りが悪化し、金融機関へのローン返済が苦しくなるかもしれません。

家賃を滞納しているからといって、すぐに強制退去を命じたり新しい入居者を募集したりできないため、収入0が長引くこともあります。また、強制退去に踏み切る場合は、督促や裁判所への申立などの手順を経る必要があり、時間も費用もかかってしまい、簡単に解決できません。

災害リスク

どの場所で不動産投資をするにしても、災害リスクは常に考慮しなければいけません。特に日本では地震がどこで起きてもおかしくなく、加えて大雨による冠水など、水害も起こる可能性があります。大規模な地震では、被害が大きくなる可能性もあり、損壊したり、周囲の建物の崩壊によりダメージを受けたりする場合もあります。

マンションは構造的には木造よりも耐火性が高いですが、火災によりクロスや床材などが燃える可能性や、消火活動でエアコンなどの設備が使えなくなってしまう可能性もあるでしょう。そのほかにも、台風や津波、土砂崩れなどの災害により、大がかりな修繕が発生するリスクもあります。各自で保険などに加入し、修繕費の負担を抑えるなどの対策が必要になるでしょう。

金利上昇リスク

金利上昇によってローン返済負担が重くなるリスクです。変動金利型のローンを借りてマンションを購入した場合は、金利上昇リスクもあります。超低金利時代が長く続き、変動金利型ローンでは低い金利が設定されていますが、現在の状況がいつまでも続くとは限りません。金利が上昇し、固定金利よりも高くなる可能性もあります。

金利が上昇すると、借入時の見積もりより多い返済額が求められる可能性もあります。資金計画が狂うだけではなく、甘いシミュレーションしかしていないと、赤字が続き、賃貸経営そのものが苦境に立たされる可能性もあるでしょう。

家賃下落リスク

家賃下落によって収入が減るリスクです。築年数によって入居者が集まりにくくなる状況においては、家賃を下げる必要が生じる可能性もあります。周辺に新築物件が建つなど、所有している物件の魅力が相対的に落ちると、築10年程度であっても、入居者確保のために家賃を下げざるを得なくなるでしょう。

また、建物だけでなく設備も古くなるため、買い替えや修繕も必要になります。修繕費をかけても家賃収入が減るケースもあり、新築時と比べると大幅に収益性が悪化する可能性もあります。

管理トラブルリスク

入居者と管理会社でトラブルになってしまうリスクです。マンションの管理はプロの業者に委託するのが一般的です。一方、投資家自身が管理する自主管理を選ぶと費用削減もできます。しかし、本業がある、あるいは賃貸経営のノウハウがない場合は、労力に見合った収入アップが望めないため、管理委託を選ぶのが無難です。

管理会社によってサービスの質は異なり、期待していた成果が得られない場合もあります。特に入居者募集の強さやトラブル対応は、不動産オーナーの収入に直結するでしょう。例えば、入居者からのクレームに対しての対応が遅かったり、不適切な対処をしたりすると、退去者が増えて収入低下に直結します。

売却できないリスク

不動産の買い手が見つからなくて売却できないリスクです。赤字が続くなど、賃貸経営が厳しい状態が続くとマンション売却も一つの選択肢となります。しかし、老朽化している、立地が悪いなど資産価値が低い物件は、手放せない可能性があります。

なぜなら、株式投資とは違い不動産は相対取引となるため、不動産売買サイトに掲載しても、買い手が現れない限りは売却ができないからです。魅力を高めるためにリフォームをしたとしても、投じた費用以上に上乗せした価格で売却できるとも限りません。

買い手がつかないと、価格を落とさなければならず、ローン返済の状況によっては借金だけ残るケースもあります。

破産リスク

ローン返済が困難になり破産してしまうリスクです。マンション経営は物件選定をしっかり行い、需要の高いマンションを購入できれば、安定的な収入を得られる失敗しにくい投資といえます。

しかし、悪徳業者に詐欺的な物件を購入させられてしまったり、物件選びを間違えてしまったりすると、継続的な赤字状態を強いられる可能性もあります。赤字に耐えられず、物件を手放しても借金だけが残り、最悪の場合は自己破産してしまうケースもあるでしょう。

劣悪な物件を購入しないためにも、信頼できる不動産会社から物件を紹介してもらうのが重要です。

マンション経営のメリット・デメリット

マンション経営には、メリットもありますがデメリットも複数あります。

デメリットを理解しておくことで、よりリスクを抑えた経営が可能になります。マンション経営を始める前に、メリットとデメリットを押さえておきましょう。

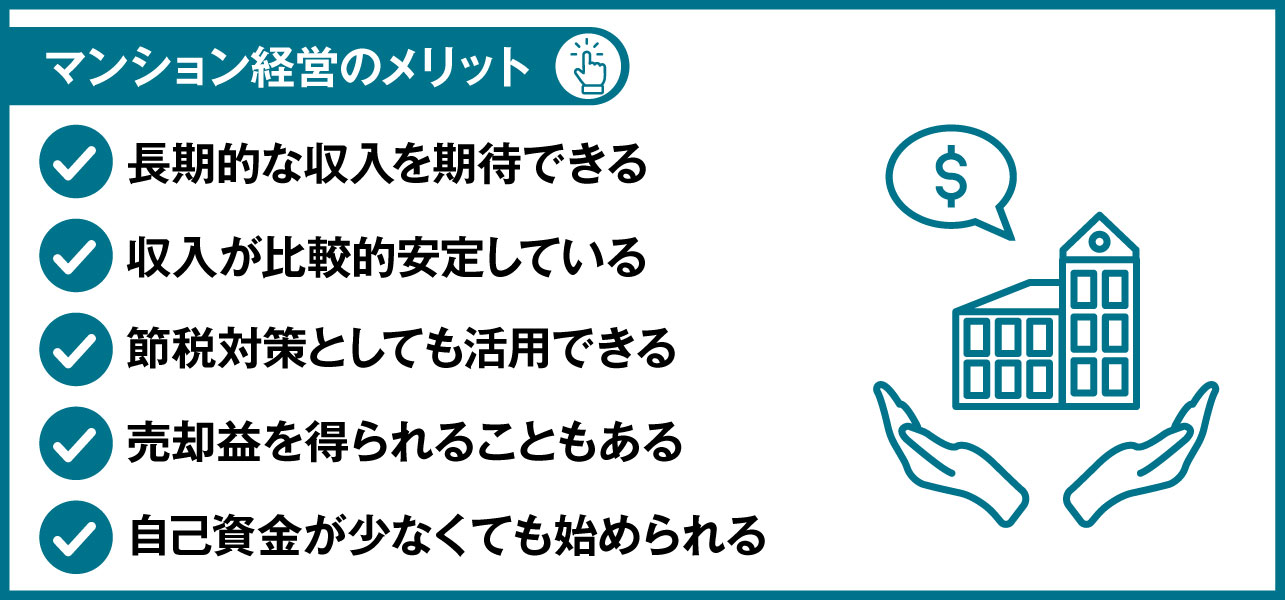

メリット

マンション経営のメリットとして、上記のものが挙げられます。

それぞれのメリットについて見ていきましょう。

長期的な収入を期待できる

マンション経営は、基本的には長期運用です。マンションは数十年以上運用するのも一般的でローン返済が終わった後も長く賃貸経営を続けられます。需要の高い物件を手に入れれば、家賃収入を長期的に期待できるメリットがあります。

収入が比較的安定している

毎月ほぼ一定の収入を見込めるのも、マンション経営のメリットです。災害によって建物が損壊したり周辺環境が急激に変わったりしない限り、家賃の変化は緩やかなので、比較的安定した収入を期待できます。

節税対策としても活用できる

マンション経営では資産形成としてだけではなく、節税対策として効果的なのもメリットです。マンション建物部分の取得費は、耐用年数で割って毎年減価償却費として経費計上できます。諸経費の計上によって不動産所得が赤字になると、課税対象額を減らせるために所得税や住民税の節税が見込めます。

売却益を得られることもある

地価が上昇したタイミングで売却すれば、売却益も期待できます。近くに駅や大型商業施設ができた、急行電車が停まるようになったなどのさまざまな理由で、地価が急上昇する可能性もあります。マンション経営中も周辺地域の情報や地価の動きをチェックし、状況に応じて適切な判断をできるようにしておきましょう。

自己資金が少なくても始められる

マンション経営は、自己資金が少なくても始められる投資です。マンションを購入するには多額の資金が必要ですが、金融機関から借り入れをすれば、手元にあまり資金がなくても始められます。

ただし、ローンを借りるときには手数料や頭金が必要になるため、基本的には自己資金ゼロの状態ではマンション経営はできません。マンション経営を始めるときは、物件価格15~30%程度の資金を準備しておくのが理想です。

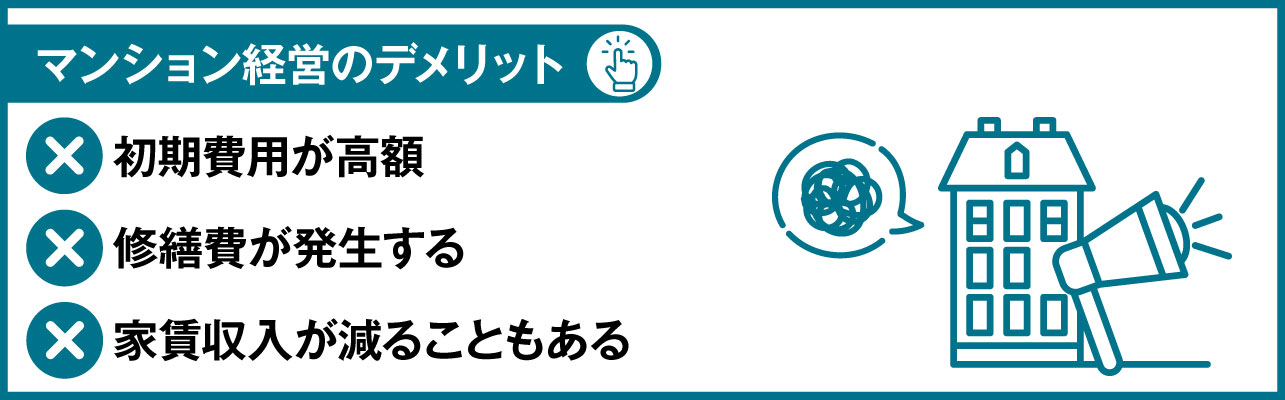

デメリット

マンション経営にはデメリットもあります。主なデメリットとしては、上記の3点が挙げられます。

それぞれのデメリットについて見ていきましょう。

初期費用が高額

マンション経営はローンを利用するとしても、物件価格の15~30%程度の資金が必要です。マンションが2,000万円なら300万~600万円、3,000万円なら450万~900万円は準備しておくことが求められ、比較的ハードルは高いといえるでしょう。

ただし、弁護士や、医者といった高収入の属性の場合は、融資額が大きくなるために必要な費用を抑えられるケースもあり、実際必要な資金はケースバイケースです。

一方、株式や投資信託などの金融商品は数万円程度で始められます。証券会社によっては 100円程度から積立投資が可能なので、潤沢な資金がなくても投資を始められます。

修繕費が発生する

高額な費用がかかるのは、物件購入時だけではありません。購入後も入居者入れ替え時、定期的に原状回復の修繕費が発生します。

また、築年数が経つと大規模なリフォームや設備交換なども必要になるので、資金を準備しておく必要があるでしょう。特にお風呂やキッチンなどの水回りの修繕には多額の費用が発生します。

家賃収入が減ることもある

物件が古くなると、新築マンションのときと同程度の家賃では入居者が見つからなくなることがあります。同エリア・同築年数の物件の家賃も参考に、値下げも検討する必要があるでしょう。

家賃収入が減ると、収益性が低下するだけでなく、ローン返済にも影響を及ぼします。家賃収入が減っても、賃貸経営を続けられるかはマンション経営を始める前にシミュレーションで確認しておきましょう。

マンション経営とアパート経営(一棟経営)の違い

マンション経営は、予算的な制限もあるので1室の区分所有になるのが一般的です。個人の借り入れ可能な金額などに合わせてマンションを一戸、あるいは複数戸所有し、経営します。

一方、アパート経営といえば通常は10戸前後ある一棟アパートの運用を指します。

マンション経営・アパート経営のいずれもリスクはありますが、それぞれが抱えるリスクの種類や大きさが異なるため、特徴を把握したうえで賃貸経営を行いましょう。

マンション経営のリスクが高い要素

マンション経営の方がアパート経営よりも、空室リスクと家賃滞納リスクの影響が大きいといえます。

空室リスク自体はどちらもありますが、アパートならすべての部屋が空室になる可能性は現実的には低く、家賃収入がゼロにはならないでしょう。一方で1室のマンション経営において、空室は家賃収入ゼロを意味します。

家賃滞納においてもアパートでは、入居者全員が滞納する可能性は低い一方、マンション1室では、空室時と同様、滞納が発生してしまうと収入がなくなってしまいます。

金融機関への返済は収入がなくても続くため、空室も家賃滞納もマンション経営に大きなダメージとなる大きなリスク要因です。

アパート経営(一棟経営)のリスクが高い要素

売却できないリスクは、マンション経営よりもアパート経営の方が高いです。マンション経営はターゲットが、投資家だけでなくマイホームとしてマンションを購入する層も含まれるため、比較的買い手を見つけやすいといえます。

一方、アパート経営の場合、買い手のターゲットになるのは投資家のみです。管理状態が良く、収益性が高いアパートであっても、生活に欠かせないマイホームとは異なります。自宅用と比べ、投資用物件は優先順位が低くなるため、景気やインフレなどの社会情勢にも左右され、買い手が見つかりにくくなることがあります。

同程度のリスクがある要素

災害リスク・金利上昇リスク・家賃下落リスク・管理トラブルリスクは、アパート経営もマンション経営も同程度のリスクがあり、事前対策が欠かせません。

例えば、災害リスクはハザードマップなどを活用して、災害が起こりにくいエリアを選ぶのも立派な対策です。ただし、それでも完全にリスクを排除することはできないため、異なるエリアに物件を所有するのもリスク分散として有効な手段です。

各リスクの回避方法については、次章で詳しく解説します。

マンション経営のリスクを回避する方法

マンション経営・アパート経営にはリスクがつきものです。すべてのリスクを回避するのはできませんが、事前に対策をして軽減を図ることは可能です。リスク軽減の方法としては、次のものが挙げられます。

・立地にこだわる

・複数の物件を運用する

・管理会社を慎重に選ぶ

・修繕計画を立てる

・適切な保険に加入する

それぞれの方法について見ていきましょう。

立地にこだわる

立地にこだわることで、空室リスクを軽減できます。例えば、駅近の物件のように利便性が高いと、入居者が決まりやすいでしょう。また、周辺にスーパーマーケットやクリニックなどの生活に必要な施設が徒歩圏にある物件も、需要の高い物件の特徴といえます。

不動産会社などで実施している「住みたい街ランキング」に入る街・駅なら、さらにニーズが高いと考えられます。ただし、ファミリー層と一人暮らし層とでは人気のエリアが異なるため、所有する物件のターゲットに合ったエリアを選びましょう。

また、立地にこだわると、家賃下落リスクや売却できないリスクも軽減できます。人気エリアで、物件の供給がほとんどない地域なら、築年数が経過していても家賃は下がりにくいでしょう。エリアによっては地価上昇によってマンション価格が上がり、売却益が発生する可能性もあります。

複数の物件を運用する

複数の物件を運用することで、空室リスクを抑えられます。経営するマンションが複数あれば、家賃収入がゼロになるリスクを減らせるでしょう。

また、違うエリアにある複数物件を運用すれば、災害リスクも低減できます。台風や津波や火災などの災害に、所有物件の一部が巻き込まれても、被害は最小限にできます。しかし、大規模地震では、複数物件が同様の被害を受ける可能性もあるので、地震保険なども活用しながら、被害を少なくするよう対策しておきましょう。

管理会社を慎重に選ぶ

管理会社を慎重に選ぶのも大切です。管理状態が悪いと物件価値が下がり、家賃下落リスクや空室リスクが高まります。入居者からの相談の対応が遅い場合は、退去に繋がる可能性もあります。

管理会社を決めるときは、口コミを調べたり、実績を見たりしておくと安心です。管理している物件の数や空室率なども確認すべき指標になります。

管理費の妥当性も確認しておきましょう。通常の管理委託では、基本的には家賃の5%程度が相場です。高い管理費が設定されていると、経費が増えて収支にも影響を及ぼすため、金額と内容を確認しておくと安心です。いくつかの管理会社を比較して、大切な資産を安心して預けられる会社を決めてください。

修繕計画を立てる

こまめに設備や建物を修繕することで、結果的にトータルの修繕費を抑えられます。修繕計画を立て、建物を良好な状態に保ちましょう。建物の状態が良ければ、資産価値も高まるため、空室リスクや売却できないリスクを低減できます。

安定した収入と資産価値を維持するためにも、計画的な修繕は重要です。水回りの設備交換のような大規模修繕に備えて、修繕費を積み立てておくのも大切です。

ただし、こまめに修繕しても、家賃下落リスクを完全には回避できません。やはり新築物件や築浅物件を魅力的に感じる人は多く、築年数が少ない方が入居者も決まりやすい傾向にあります。

しかし、築年数が古いほど家賃が低くなるのではなく、ある程度の年数を経過すると、家賃下落の幅も限定的になります。 家賃下落リスクを抑えるために、築20年以上の物件に注目するのも一つの考え方でしょう。

適切な保険に加入する

災害リスクも回避できないリスクですが、火災保険や地震保険に加入することで、建物や設備が損壊したときに保険料を受け取れるようになり、修繕費などの負担を軽減できます。万が一の際にスムーズに修繕できるよう、保険に加入しておくと安心です。

ただし、補償内容を充実させ過ぎると保険料が高くなり、マンション経営のコストが増え、収益率が下がってしまいます。保険料と補償内容のバランスに注目し、無理のない範囲で災害に備えるようにしてください。

マンション経営について専門家に相談してみよう

マンション経営には多くのリスクがありますが、正しく理解して適切な対策を講じることで、リスクを軽減することは可能です。本記事で紹介した情報も参考に、リスクを抑えたマンション経営を実現してください。

マンション経営にはリスクがある一方、長期的な安定収入や節税効果など、メリットが多いのも事実です。不安なときはマンション経営の専門家に相談し、疑問を解消しつつ進めていきましょう。

J.P.RETURNSでは、不動産投資の専門家による個別相談を実施しています。初心者から中・上級者まで安心してご相談いただけます。相談は無料なのでお気軽にお問い合わせください。

J.P.RETURNSの個別相談はこちら