不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

不動産投資は、マンション・アパート・戸建住宅といった不動産を購入し、運用することで利益が生まれる投資のことです。

簡単に言うと不動産物件のオーナーになるということであり、老後に向けた資産形成や節税を目的に多くの方から選ばれる投資手法となっています。

不動産投資は上手に運用できれば将来的に大きな不労所得を得られる可能性がある一方で、運用する不動産の購入からスタートとなるため、最初は多くの資金が必要となります。

そこで今回は、不動産投資に必要となる資金項目から、必要な初期費用の内訳と自己資金の目安、さらに少ない自己資金で不動産投資を始める方法まで徹底解説します。

不動産投資を検討している方は、ぜひ参考にしてください。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資は、マンション・アパート・戸建住宅といった不動産を購入し、運用することで利益が生まれる投資のことです。簡単に言うと不動産物件のオーナーになるということであり、老後に向けた資産形成や節税を目的に多くの方から選ばれる投資手法となっています。

不動産投資は上手に運用できれば将来的に大きな不労所得を得られる可能性がある一方で、運用する不動産の購入からスタートとなるため、最初は多くの資金が必要となります。

そこで今回は、不動産投資に必要となる資金項目から、必要な初期費用の内訳と自己資金の目安、さらに少ない自己資金で不動産投資を始める方法まで徹底解説します。不動産投資を検討している方は、ぜひ参考にしてください。

不動産投資を始める際は、投資対象の不動産をまず購入しなければなりません。そして、不動産購入時に必要となるのが「自己資金」と「頭金」です。

頭金とは、物件の購入費用の一部に充当する費用であり、不動産投資ローンを借りる際にあらかじめ支払います。そして自己資金は、この頭金に投資対象の物件を購入する際に発生する諸費用を含めた額のことです。

不動産投資ローンを提供している金融機関は、融資の基準の1つとして「返済比率」を設けており、ローン借入希望者の自己資金や頭金の額から返済比率をチェックして、最終的に融資実行の可否や融資額を判定しています。

したがって、不動産投資を始めるときは、ある程度の手元資金を用意しておくべきということをまず覚えておきましょう。

不動産投資において必要となる自己資金は、頭金に加えて投資対象の物件購入時に発生する諸費用を含めた額と説明しました。この諸費用は、不動産投資に必要な初期費用とも言い換えられます。

不動産投資に必要となる主な初期費用の内訳は、下記の通りです。

ここからは、それぞれの費用について詳しく解説します。

仲介手数料とは、投資物件の取引・売買契約を仲介してくれた不動産会社に支払う料金のことです。

仲介手数料は、購入する物件の価格によって上限額が決められていますが、物件価格が400万円を超える場合はすべて「物件価格×3%+6万円+消費税」で算出されます。

例えば、2,000万円の投資物件を購入する場合、仲介手数料の上限は2,000万円×3%+6万円で「66万円+税」となります。

なお、不動産仲介会社を介さずに売主と直接取引を行った場合、仲介手数料は発生しません。

近年は売主が直接販売する場合も増えているので、仲介なのか売主なのかは大事なポイントとして押さえておきましょう。

投資物件を購入した際は、不動産の所有者名義を変更するために土地や建物の所有権移転登記、さらに抵当権設定登記などの各種登記をしなければなりません。

これらの登記には複雑な手続きが必要となることから、基本的に司法書士に代行を依頼することとなります。

そして司法書士報酬とは、これら登記の代行を依頼した司法書士に対して支払う報酬のことです。

司法書士報酬は仲介手数料のように限度額が定められておらず、依頼する司法書士によっても金額が変動します。

司法書士報酬をなるべく安く抑えるためには、複数の司法書士事務所で相見積もりをとったり、登記手続きを司法書士と分担して行ったりすることがポイントです。

登録免許税とは、土地や建物の所有権移転登記、抵当権設定登記といった各種登記を行う際に発生する税金のことです。

不動産登記の登録免許税は、登記手続きの際に納めなければならず、登記内容によって税率が異なることも特徴となっています。

登記内容ごとの費用目安は、下記の通りです。

| 土地の所有権移転登記 | 課税標準額×2% |

|---|---|

| 新築物件の所有権保存登記 | 課税標準額×0.4% |

| 中古物件の所有権移転登記 | 課税標準額×2% |

| 抵当権設定登記 | 債権額×0.4% |

不動産投資における不動産取得税とは、投資物件を売買によって取得した際に発生する税金のことです。

不動産を管轄する都道府県に支払う地方税でもあり、投資物件の取得後半年~1年半程度が経過した頃に都道府県から届く納税通知書に従って納めなければなりません。

不動産取得税は、取得した土地・建物それぞれに課税されることが特徴です。

算出の基準は、土地・建物いずれも固定資産税評価額となっています。主な算出方法は下記の通りですが、具体的な算出方法は都道府県によって異なるため、あくまで目安として参考にしてください。

| 建物の不動産取得税 | 固定資産税評価額×3% |

|---|---|

| 土地の不動産取得税 | (固定資産税評価額×0.5)×3% |

不動産に限らず、高額な取引においては売買契約書・領収証などに収入印紙を貼付しなければなりません。

印紙税は、不動産の売買契約書に貼付する印紙に発生する税金のことで、売買契約書に記載された金額に応じて税額が異なります。

| 500万円超1,000万円以下 | 1万円 |

|---|---|

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

また、2022年5月の法改正により、不動産取引における電子契約が可能となりました。

電子契約の場合は収入印紙を貼付する必要がないため、印紙税の納付も不要で節税にもなります。

不動産投資ローンを提供する金融機関によっては、ローンの借入に火災保険などの保険加入が義務付けられています。

また、リスクに備えるため自発的に火災保険や団信(団体信用生命保険)、家賃保証会社をつけたりする方も多いでしょう。

保険料は、保険・保障の対価として各機関に支払うお金のことです。どのような保険に加入するかによって、合計額は異なります。

ローン手数料とは、不動産投資ローンを借りた先の金融機関に支払う事務費用のことです。

ローン手数料には借入総額にかかわらず一定の事務手数料を支払う「定額制」と、借入総額に対する「定率制」の2種類があります。

利用する金融機関によって、金額は細かに異なります。

投資物件の快適な環境を維持するためには、日々の管理・修繕が必要です。管理費とは、日常のマンション管理に必要となる費用のことであり、物件管理を管理会社に委託する際の報酬も含みます。

大規模な修繕に備え、管理費に加えて修繕積立金を支払うケースも珍しくありません。

なお、管理費や修繕積立金は投資物件の購入時に必要となる一時的な初期費用ではなく、運用する中で継続的に必要な資金でもあります。

不動産投資には、固定資産税・都市計画税などの税金もつきものです。

固定資産税とは、毎年1月1日時点に土地や住宅といった不動産を所有している方が納めなければならない地方税です。

市町村によって細かに異なるものの、基本的に「課税標準額×1.4%」で算出されます。

また、都市計画税は市街化区域に不動産を所有している方にのみ課される地方税で、「課税標準額×制限税率」で算出されることが基本です。

都市計画税の制限税率は0.3%であり、これを上回ることはありません。

固定資産税・都市計画税などは厳密に言うと不動産投資における初期費用ではないものの、購入後に毎年必ず発生する費用となります。そのため、あらかじめ十分な資金を用意しておくことをおすすめします。

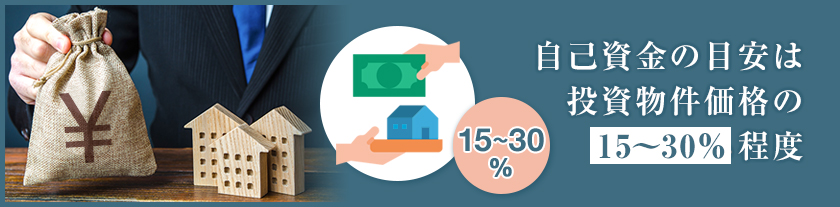

前述の通り、不動産投資を始めるにはさまざまな初期費用が必要となります。そのため、あらかじめ十分な自己資金を準備しておくことが大切です。

基本的に、用意しておくべき自己資金は、購入したい投資物件価格の15〜30%程度が目安とされています。

自己資金が多ければ多いほど、投資物件の選択肢が広がるうえ、不動産投資ローンの審査にも通りやすくなります。

自己資金の額によって、購入できる投資物件は大きく異なります。ここでは、自己資金100万円・500万円・1,000万円の場合に分けて、それぞれどのような投資物件を購入できるかを簡潔に紹介します。

| 自己資金が100万円の場合 |

|---|

| 自己資金が100万円の場合、築古の区分マンション・ワンルームマンションが最も現実的な選択肢となります。

頭金なしではローン審査が通りにくく、キャッシュフローの悪化リスクが高いことも念頭に置いておきましょう。 |

| 自己資金が500万円の場合 |

|---|

| 自己資金が500万円の場合、自己資金100万円と比較して選択肢は広がり、マンション・アパート1棟や戸建住宅も購入できます。

しかし、郊外にある中古物件・築古物件が主な選択肢となるため、物件再生のノウハウが必要となることも覚えておきましょう。 |

| 自己資金が1,000万円の場合 |

|---|

| 自己資金が1,000万円の場合、郊外にある新築マンション・アパートや戸建住宅など、購入できる物件の選択肢はさらに広がります。

しかし、都会にあるような物件や新築一棟マンションを購入するにはギリギリの自己資金でもあるため、法定耐用年数や競合物件などのバランスをチェックして決めることがおすすめです。 |

「自己資金がなければ不動産投資は始められない」というイメージは強く根付いているものの、実際には自己資金ゼロでも不動産投資家を目指すことは可能です。

自己資金ゼロで不動産投資を始めるなら、頭金を入れずに物件の購入価格全額を不動産投資ローンで賄う「フルローン」が唯一の選択肢となります。

しかし、不動産投資をフルローンで始めることには、いくつかのリスク・注意点があることも覚えておきましょう。

フルローンで不動産投資を始めることには、下記3つのリスク・注意点があります。

●ローン審査に通りにくく条件が悪くなりやすい

フルローンは、自己資金を審査の基準に含めない代わりに、借入希望者の年収や勤務先の安定性、地位といった個人属性から購入物件の担保価値、さらに不動産投資に関する知識までもがチェックされるなど、金融機関からの審査が厳しくなります。それだけでなく、フルローンで融資を受けるための条件も厳しくなることに注意が必要です。

●経済的負担が増す

ローンは借入金額が高ければ高いほど金利が上乗せされるため、フルローンで不動産投資を始める方は、頭金を入れて融資を受ける方と比較して当然毎月の返済金額が高くなります。

利回りがそれなりに高い物件でなければ、経済的負担が増し、資金繰りの悪化リスクが高まることに注意しましょう。

●出口戦略が限られる

出口戦略とは、購入物件を最終的にいかに損失を抑えて売却するかという戦略のことです。フルローンは返済期間が長いため、購入した物件が完全に自分の資産となるまで多くの時間を要します。

そのため、出口戦略が限られ、物件を売却したくてもできないという状況に陥りやすいということを覚えておきましょう。

「投資物件をすべて自己資金で購入して不動産投資を始める」と「ローンを借りて不動産投資を始める」の2つのケースには、それぞれメリット・デメリットがあります。

不動産投資を行う中で、突発的な支出が生じることはよくある話です。

このとき、手元に十分な資金を残していなかったり、資金計画をうまく立てていなかったりする場合、経営が即座に破綻してしまう可能性もあります。

自己資金の温存を第一に考える方にとっては、不動産投資ローンを借りることが良案と言えるでしょう。

しかし、不動産投資ローンを借りたことによって経済的負担が増し、資金繰りが悪化するのは本末転倒です。

そのため、全額自己資金とローン借入のいずれにするかは、今後の返済期間や利回りに注目する必要があると言えるでしょう。

ROIとは、「Return On Investment」の略称であり、投資収益率を意味します。「投資物件の購入に投入した自己資金を、何年間で回収できるか」を示す指標であり、数値が大きければ大きいほど投資効率が高い=短期間で自己資金を回収できると判断できます。

不動産投資において、ROIは「年間のキャッシュフロー÷自己資金×100」で算出することが基本です。

ここで、全額自己資金で不動産投資を始めたケースと、200万円の自己資金を投入し、ローンを借りて不動産投資を始めたケースに分けて、1,000万円の物件を購入した場合のROIのシミュレーションをしてみましょう。

【全額自己資金(年間家賃収入150万円/年間諸経費50万円)】

(150万円-50万円)÷1,000万円×100=10%

→自己資金を回収するまでには、「10年」の期間を要する

【不動産投資ローン(自己資金200万円/年間家賃収入150万円/年間諸経費70万円)】

(150万円-70万円)÷200万円×100=40%

→自己資金を回収するまでには、「2年6か月程度」の期間を要する

自己資金200万円を投入して800万円の借入額で不動産投資ローンを借りた場合、ローン返済分で年間諸経費は数十万円程度高まる一方で、投入した自己資金は2年6か月という短期間で回収できるようになります。このことから、手元にある現金で物件購入費用の全額をまかなうよりも、「自己資金+不動産投資ローン」で投資物件を購入したほうが、自己資金の回収スピードは早いと言えます。

このように、融資を受けて投資効率を高める効果は「レバレッジ効果」と言います。レバレッジをかけて自己資金を短期間で回収し、その資金で投資物件を増やしていくとさらなるレバレッジ効果が期待できるでしょう。

「自己資金+不動産投資ローン」で投資物件を購入したほうが、ROIは高まりやすいと説明しました。

しかし、不動産の運用中に生じる突発的な支出にしっかり対応するためにも、なるべく手持ち資金は残しておきたいものです。特に、自己資金にそれほど余裕がない方にとっては、「少ない自己資金で不動産投資を始める方法」のほうが重要となるでしょう。

ここからは、少ない自己資金で不動産投資を始める際のポイントをいくつか紹介します。

前述の通り、自己資金がないまたは少ない場合、不動産投資ローンを提供している金融機関は、借入希望者の年収や返済能力、さらに投資物件の収益性や担保価値もチェックすることが基本です。

審査に通りやすいニーズの高い物件は、主に「収益価値・売却価値があるか」で判断されます。具体的に、下記のような特徴をもっている物件は審査に通りやすくなります。

このような特徴をもつ物件は審査に通りやすくなるだけでなく、融資の条件も異なる可能性があります。少ない自己資金で不動産投資を始めたいなら、物件選びを重視しましょう。

不動産投資ローンの金利を下げるため、またはローン審査を通すために、少ない自己資金を無理に頭金として投入することはおすすめしません。

なぜなら、不動産投資において突発的な支出はつきものであり、万が一に備えた資金を手元に残すことが大切であるためです。

しかし、一概にフルローンがよいとも言えません。今後の収支バランスを見ながら適切な頭金の額を設定することが最も重要なことを覚えておきましょう。

初期費用を見直し、減額できるものがあればしっかり交渉して減額してもらうことで、投資物件の購入時における出費を抑えることが可能です。

不動産投資の初期費用には、減額できるものとできないものがあります。例えば、不動産取得税や登録免許税など、税にかかわるものについては減額できません。

しかし、仲介手数料や司法書士報酬などにおいては、交渉次第で減額できる可能性もあります。

仲介手数料や司法書士報酬は、不動産投資ローンでは賄えません。自己資金をなるべく手元に残しておくためにも、初期費用を一度見直してみましょう。

不動産投資ローンを提供する金融機関は、自己資金の有無にかかわらず、借入希望者の個人属性をチェックしています。

少ない自己資金で不動産投資を始めるなら、個人属性の高さを生かすとよいでしょう。個人属性の高い方は、ローン審査に通りやすくなります。

ローン審査に通りやすい方・通りにくい方の特徴は、下記の通りです。

| 審査に通りやすい方 |

|

|---|---|

| 審査に通りにくい方 |

|

ローン審査が通りやすい年収の目安は600万円とされており、700万円以上となると高属性とも言われています。

少ない自己資金で不動産投資を始めるなら、少額から始められる不動産投資を主な選択肢として考えておくとよいでしょう。

少額から始められる不動産投資方法として代表的なのが、物件価格が比較的安価な中古ワンルームマンション投資です。

1棟マンション・アパートのような大きな利益は期待できないものの、エリアによっては非常にニーズが高く、空室による損失が続く可能性は低いと言えます。

また、たとえ空室が生じても損失を抑えられることも魅力です。

しかし、自己資金の額によっては中古ワンルームマンション経営でも資金繰りが悪化する可能性もあります。

最大限リスクを抑えたいという方は、収益物件への実物投資ではなく、REIT(不動産投資信託)などの「少額投資が可能な不動産投資サービス」を利用することも1つの手段と言えるでしょう。

不動産投資を始める際は、自己資金や頭金が必要です。自己資金には頭金に加え、仲介手数料や登録免許税をはじめとした各種税金、さらに保険料、ローン手数料などの諸費用が含まれており、物件価格の15~30%程度が用意しておくべき目安とされています。

自己資金ゼロでも不動産投資を始めることは可能ですが、あらゆるリスクに備えるためにもある程度手元に資金を残しておくことは大切です。

少ない自己資金で不動産投資を始めるなら、物件選びや仲介会社選びにも重視しましょう。

「J.P.RETURNS」で取り扱っている物件は売主物件となるため、仲介手数料は0円です。また、不動産投資初心者の方に向けて、一流コンサルタントによるWeb相談・対面相談も実施しております。

駅近・築浅の優良物件もご紹介できますので、不動産投資を検討している方はぜひ一度お気軽にお問い合わせください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

新卒で入社した大手投資用マンションディベロッパーで、歴代最高売上を記録。その後、財閥系不動産会社で、投資物件のみならず相続案件、法人の事業用物件、マイホームの購入や売却といった様々な案件を経験。 2018年にJ.P.RETURNSの新規事業部立ち上げに参画。また、セミナー講師として、延べ100回以上の登壇実績を持ち、年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)