不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

Amazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

不動産投資のやり方を7つのステップでわかりやすく紹介します。また、初心者が注意しておきたいポイントや想定されるリスク、少額で不動産投資を始める方法についてもまとめました。ぜひ参考にして、不動産投資のやり方をマスターしてください。

不動産投資がカンタンに学べる動画が受け取れます。メールで受け取れて、お好きな時に見られる動画です。ぜひお受け取りください。

>> 動画をメールで受け取る

目次

不動産投資とは、不動産を購入して運用し、収益を得るスタイルの投資方法です。不動産投資で得られる利益には、次の2つがあります。

不動産投資とは、不動産を購入して運用し、収益を得るスタイルの投資方法です。不動産投資で得られる利益には、次の2つがあります。

・運用益(インカムゲイン)

・売却益(キャピタルゲイン)

それぞれの利益についての理解を深めると、不動産投資のおおよその仕組みがわかります。各利益を獲得する方法や特徴について見ていきましょう。

運用益(インカムゲイン)とは、不動産を貸し出すことで得られる利益のことです。たとえば、アパートやマンションなどの部屋を貸し出して家賃収入を得たり、空き地を月極駐車場として貸し出して賃料を得たりします。

運用益は、コンスタントに得られる点が特徴です。通常、月に1回は決まった収入が得られるため、安定した利益を獲得できます。なお、不動産投資といえば一般的には運用益を得るスタイルのことを指します。

不動産投資の家賃収入についてより詳しく知りたい方は、以下の記事も併せて読んでみてください。

>家賃収入を得るための不動産投資の仕組みについて徹底解説|メリット・デメリットや始め方を解説

売却益(キャピタルゲイン)とは、不動産を売却することで得られる利益のことです。再開発や新駅の誕生などによって地価が上昇すると、売却益を得られることがあります。

売却益は、一つの不動産に対して1回しか得られません。そのため、売却の時期を見極めることが大切です。

建物は基本的に年数が経過すると価格が下がるため、売却益を期待できるのは土地だけというケースが一般的です。また、地価が上昇しても、売買にかかる手数料を差し引くと利益が出ないこともある点にも注意しましょう。

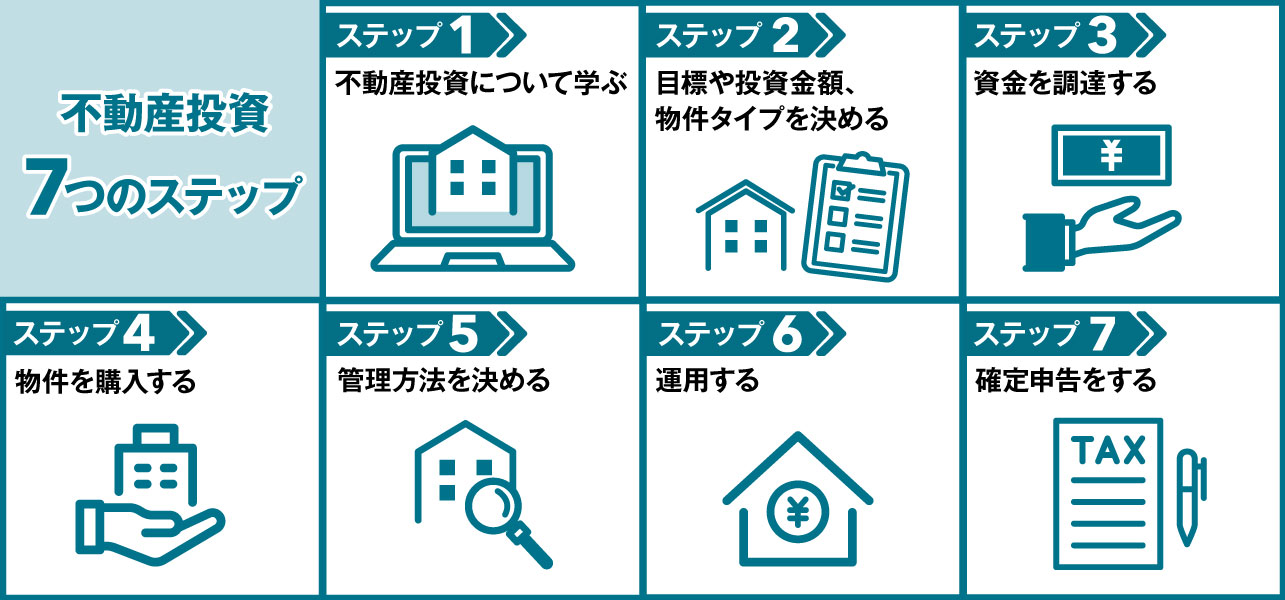

不動産投資は、次の手順で進めていきます。

流れに沿って解説します。

まずは不動産投資について学びます。実践で学ぶという方法もありますが、不動産は価格が高く、気軽な気持ちで行えるものではありません。また、「借り手がつかない」「売却できない」などの失敗をしてしまうと、利益どころか損失にもなりかねません。

不動産投資の方法やリスクを回避する方法を学ぶことで、不動産投資の成功率を高められます。特に次の3つに注目して学びを深めておきましょう。

・賃貸運営についての知識

・建物についての知識

・会計・税金についての知識

不動産投資の仕組みを理解するためにも、賃貸運営の知識が必要です。利回り、管理費や修繕費などの運用にかかるコストについても勉強しておきます。

また、建物の種類や構造、建物の状態を見極めるポイントなども学んでおきましょう。建物は時間経過と共に劣化します。建物の構造や状態を見極めるポイントを知っておくと、将来的な利益の計算や売却時期にも役立ちます。

会計・税金についての知識も必要です。会計士や税理士などの専門家にすべて任せるという方法もありますが、利益があまりない状態で任せてしまうと、専門家へ支払う報酬の負担が大きすぎ、利益が目減りしてしまいます。会計・税金の知識を身に付け、投資物件数が少ないうちは、自分で帳簿付けや確定申告ができる状態にしておきましょう。

不動産投資初心者がぜひ勉強しておきたい内容や、おすすめの勉強方法については以下の記事をチェックしてみてください。

>不動産の勉強方法5選!投資初心者が学ぶべき内容も紹介

不動産投資についての知識をある程度身に付けておくと、妥当性のある投資目標を設定できるようになります。次の3つに注目して、具体的な目標を設定しましょう。

・投資目的

・目標を達成する時期

・利益の目安

まずは投資目的です。老後資金にしたいのか、子どもの教育資金にしたいのか、それとも投資資金を増やすためなのかによって、投資の規模が変わってきます。投資目的が明確になると、目標を達成する時期や利益の目安も決めやすくなります。「20年以内に3,000万円の老後資金を稼ぎたい」「3年以内に500万円の投資資金が欲しい」など、具体的な目標を立てましょう。

投資目標を決めた後で、投資金額と物件エリア、物件タイプを決めます。手元に潤沢な資金があればその中から投資金額を決めてもよいですが、ローンを組むことで、投資金額を増やせるだけでなく、いざというときのために現金を残しておけます。

次は物件エリアです。都市部・地方部ともに、賃貸ニーズの高さに注目して慎重に選ぶことが大切です。また、地価が上昇傾向のエリアなら、売却益も期待しやすくなります。エリアをある程度絞ってから、物件タイプを決めていきましょう。

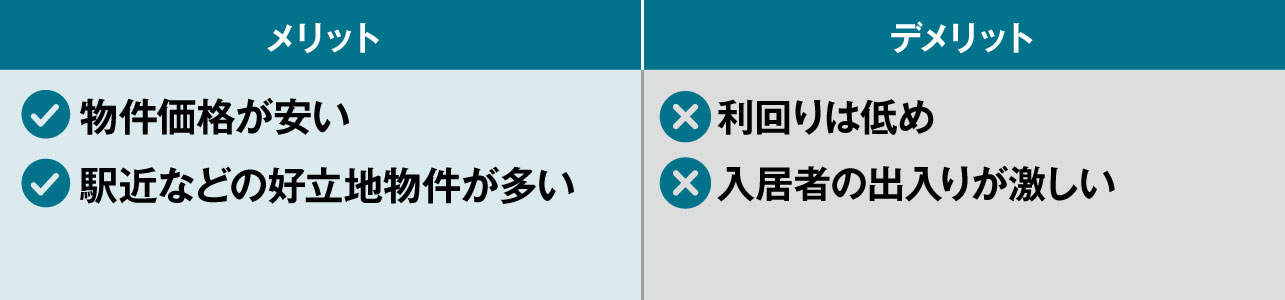

ワンルームマンションは、ほかの物件タイプと比べて比較的価格が安価です。まずは少額から投資を始めたい方には、ワンルームマンション投資が適しているでしょう。駅近や都心などの好立地の物件が多いため、地価が下がりにくく、入居者のニーズも高いと考えられます。

しかし、家賃も低めのため、利回りは低めになる点に注意が必要です。また、立地条件がよいと地価も高くなり、固定資産税などの負担が大きくなることもあります。事前に経費やローンの返済額などを調べ、手元にどの程度の利益が残るのか確認しておきましょう。

ワンルームマンションは進学や転勤などの一時的な事情で暮らす方も多いため、入居者の出入りが激しい傾向にあります。退去するとハウスクリーニングや簡単な修繕が必要になるだけでなく、入居者募集も必要になり、コストがかかってしまいます。

ワンルームマンション投資に関するより詳しい情報は、以下の記事にまとめました。併せて読んでみてください。

>ワンルームマンション投資とは?7つのメリットと6つのデメリット&危険性をプロが解説

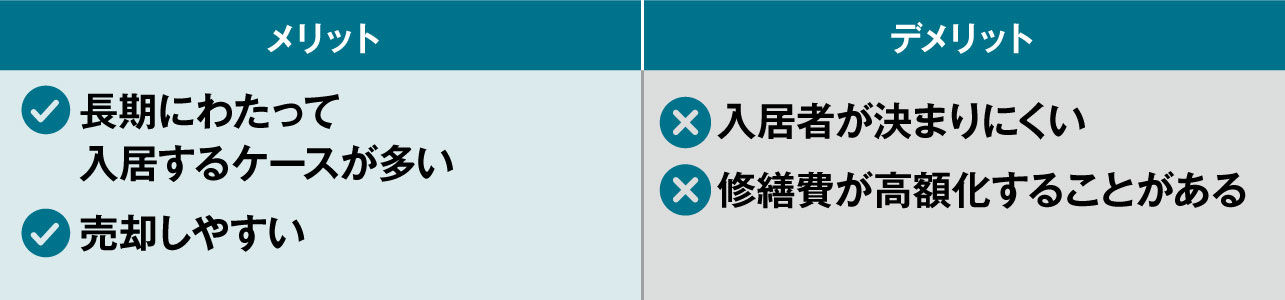

ファミリー向けマンションの特徴は、流動性の低さにあります。ワンルームマンションを借りる層よりも長期にわたって住み続ける可能性が高く、安定した家賃収入を得られる点はメリットです。しかし、何度も住み替えることがないため、一度空き物件になってしまうと次の入居者が見つかりにくい点には注意が必要です。

ワンルームマンションを購入するのは投資家だけでなく、自分で住むために購入するケースも多いため、買い手が見つかりやすいというメリットもあります。手放したいタイミングでも売却できると、現金が必要なときや資産を整理したいときもスムーズな処理が可能です。

また、ワンルームマンションと比べて修繕費が高額になる点に注意しましょう。面積が広く、クロスやフローリングの貼り替えも高額になりがちです。退去後に多額の修繕費がかかることもあるため、計画的に準備しておきましょう。

そのほかにもマンション投資にはいくつかのデメリットがあります。リスク対策方法と併せて、あらかじめ確認しておくのがおすすめです。

>マンション投資のデメリット7選!事前にリスクを回避するために必要な知識を解説

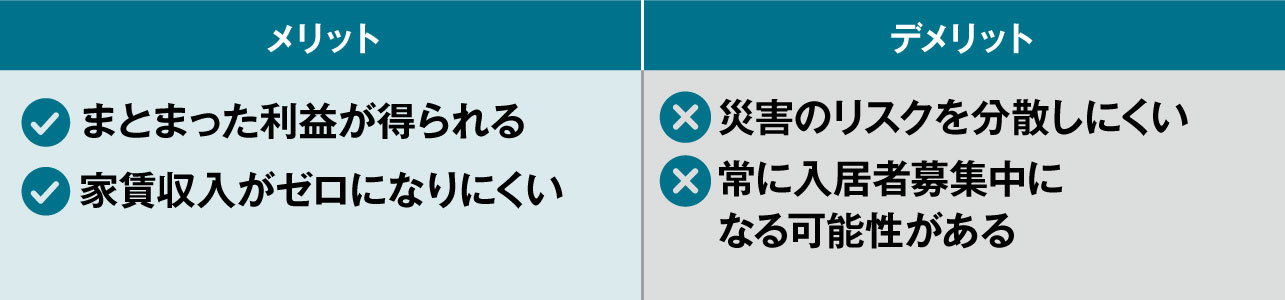

アパートを一棟運用すると、まとまった賃料収入を得られます。賃料5万円の部屋が10戸あるアパートなら、月に50万円の家賃を期待できます。また、少々空室があっても家賃収入がゼロにならないため、マンション1室を運用するよりはローリスクです。

しかし、すべての部屋が一棟の建物内にあるため、地震や火事などの被害を受けると多大なダメージを受けます。災害リスクを減らすなら、異なる地域にマンションを1戸ずつ所有するほうがよいでしょう。

また、入居者の出入りが多いため、常に入居者募集中になる可能性があります。宣伝コストがかかるだけでなく、「いつも入居者を募集しているアパート」というイメージがついてしまいかねません。

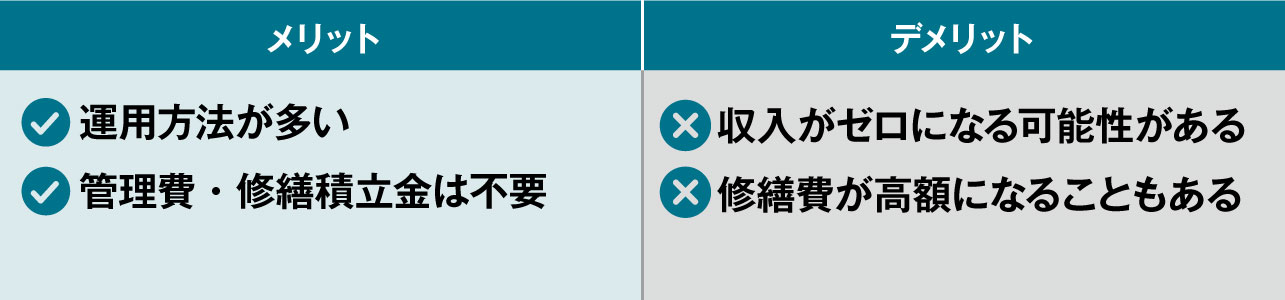

戸建て物件は、賃貸として貸し出す以外にも、民泊やシェアハウスなどの運用方法があります。入居者が見つからないときには、賃貸以外の方法を検討できるでしょう。また、マンションとは異なり管理費や修繕積立金がかからないため、毎月の出費を抑えられる点もメリットです。

しかし、戸建て物件を1戸だけ運用する場合、入居者が決まらないと収入がゼロになる点はデメリットです。また、室内だけでなく建物本体や外構なども管理する必要があるため、リフォームなどの修繕費が高額になる傾向にあります。

物件エリアとタイプ、投資金額を決めてから、投資物件を絞り込みます。条件に合う物件を見つけて購入を申し込みますが、手元に必要な資金がない場合は、金融機関から融資を受けて資金調達しましょう。

不動産投資ローンは、次の手順で利用します。

・事前審査

・物件の売買契約締結

・本審査

・ローン契約締結・融資を受ける

物件の売買契約は、以下の手順で進めます。不動産投資ローンを利用する場合は、物件購入と同時にローンの手続きも進めるため、順序を把握しておきましょう。

・物件情報を確認する

・物件購入を申し込み、手付金を支払う

・契約内容を確認し、売買契約を締結する

・融資を受けた後で残金を支払う

不動産投資ローンを借りる場合、火災保険の加入を求められることが一般的です。金融機関でも紹介されることがありますが、できれば複数の保険を比較して納得できる補償内容・保険料のものを選びましょう。

不動産購入のより詳しい流れについては、以下の記事も確認してみてください。

>不動産購入の流れを9ステップでご紹介!費用感や必要書類、注意点も解説

物件購入後に管理方法を決めます。主な方法としては、次の3つが挙げられます。

・投資家自身で管理する

・管理会社に委託する

・サブリースを利用する

コストを抑えるなら自分で管理するのがベストですが、物件の維持管理だけでなく入居者対応や、入居者募集活動などもあるため、本業がある方には難しいでしょう。手数料はかかりますが、管理会社に委託するのが無難です。ただし、管理会社によって管理の質や入居者募集の方法、管理料が異なるため、比較して選ぶことが大切です。

サブリースなら、管理会社が物件を借り上げるため、空室が出ても毎月一定の家賃収入を得られます。ただし、手数料が高いため、満室が見込める物件では収益性が低下する原因となります。

管理会社やサブリースを利用する場合は、管理の手間がほとんどかからないため、投資家がすべきことは資金関係の管理のみです。ローンを利用している場合は毎月返済し、経費や収入を正しく確定申告しましょう。

確定申告では、次の書類が必要です。

・不動産売買契約書

・譲渡対価証明書

・賃貸契約書

・家賃送金明細書

・源泉徴収票(本業がある場合)

・売渡精算書

また、経費を正しく申告することで、課税対象額を減らせます。次の書類も準備しておきましょう。

・損害保険料がわかる書類

・管理費がわかる書類

・給与賃金がわかる書類(家族に給与を支払った場合)

・その他諸経費の領収書等の書類

不動産投資にどんな税金が関わっているのかも、ぜひ理解しておきたいところです。以下の記事で、効果的な節税方法と共にチェックしてみてください。

>マンションなどの不動産投資でかかる税金は? 節税方法や注意点も解説

不動産投資は紹介した7つのステップで進めていきます。しかし、物件選びやローンなど、初心者にとって難しいポイントも多く、不安に感じるかもしれません。

不動産投資は紹介した7つのステップで進めていきます。しかし、物件選びやローンなど、初心者にとって難しいポイントも多く、不安に感じるかもしれません。

どのように始めるか迷ったときは、次の方法を試してみてください。

・不動産投資会社に相談する

・少額物件で運用の基本を学ぶ

それぞれの方法について見ていきましょう。

不動産投資会社とは、不動産投資に関わるさまざまなサポートを受けられる会社のことです。物件の選び方から資金計画、運用までまとめて不動産投資のプロに相談できるだけでなく、投資用の物件も紹介してもらえます。

何から手を付けてよいか迷ったときはもちろんのこと、「物件を紹介してほしい」「資金計画について相談したい」などのニーズが明確なときも、不動産投資に関わることなら不動産投資会社に相談してみましょう。オンライン相談に対応している不動産投資会社もあり、忙しい方でも気軽に利用できます。J.P.RETURNSでは、プロの担当者からオンラインでもオフラインでも無料相談ができます。平日の仕事帰りの時間帯も利用できるので、ぜひ有効活用してください。

いきなり多額を運用するのは抵抗がある方は、まずは少額物件の運用に挑戦してみてはいかがでしょうか。中古物件なら比較的低額で購入できるため、不安なく始めやすいでしょう。

少額物件で運用の基本を学び、徐々に不動産投資の規模を拡大するなら、慎重に資産を増やし、収益も増やしていけます。少額で不動産投資を始める方法については後述します。

不動産投資の初心者は、次のポイントに注意が必要です。

不動産投資の初心者は、次のポイントに注意が必要です。

・フルローンで物件を購入するときも自己資金が必要

・確定申告が必要なことがある

・リスクを把握しておく

それぞれのポイントを説明します。

審査によっては、フルローンで物件を購入できることがあります。その場合は自己資金の負担が軽くなりますが、自己資金ゼロで投資ができるのではありません。

ローンを借りるときにはローン手数料や仲介手数料などが必要となるだけでなく、物件の登記費用や不動産取得税などもかかるため、ある程度の自己資金を準備しておくことが必要です。金融機関によっては、上記の手数料等も含めて借りられる場合もあります。

給与取得者は、給与以外の所得が20万円を超えると確定申告をしなくてはいけません。不動産投資で20万円以上の所得が生じたときは、正しく確定申告しましょう。

また、減価償却費などの経費も、確定申告をしないと認められません。不動産所得が赤字の場合は、節税するために必須の手続きとなります。

不動産投資にはさまざまなリスクがあります。主なリスクとしては次のものが挙げられます。

・災害リスク

・物件老朽化リスク

・金利上昇リスク

・空室リスク

各リスクとリスク軽減のコツについて見ていきましょう。

火事や地震により、建物に被害が生じる可能性があります。火災保険や地震保険に加入し、万が一のときに補償を得られるようにしておきましょう。

ただし、保険料が高すぎると収益性が低下するため、補償内容を充実させれば安心というものではありません。保険料と補償内容のバランスを考え、適切な保険を選びましょう。

異なるエリアに物件を分散させることで、災害リスクをある程度は抑えられます。複数の物件を所有する場合は、エリアを分散させるようにしてください。

どの物件も、老朽化リスクは避けられません。入居者が決まりにくくなったり、家賃が下落したりすることもあります。また、高額な修繕費がかかることもあります。

老朽化は避けられませんが、管理に定評のある管理会社に依頼することで、資産価値の低下を防ぐことは可能です。また、こまめに修繕することでも、物件を良好な状態に保ち、大規模修繕の費用を抑えやすくなります。

変動金利型のローンを借りている場合は、金利が上昇し、予定よりも利息が増える可能性があります。余裕があるときに多めに返済して返済期間を短縮するか、固定金利を選ぶことで、利息増を回避できるでしょう。

しかし、変動金利は固定金利よりも最初の適用金利が低い傾向にあるため、金利上昇リスクはあっても、利息総額を抑えやすいというメリットがあります。金融機関の担当者とも相談し、返済計画に合った金利タイプを選びましょう。

入居者が決まらず、空室になるリスクもあります。空室の間は家賃収入がなくなるため、ローン返済が厳しくなるかもしれません。

複数の物件を運用すれば、空室リスクの軽減が可能です。また、収益率は低下しますが、サブリースの利用も空室リスクへの対策として有効です。

多額の資金がなくても、不動産投資を始められます。現物以外も含めた少額での不動産投資のやり方を紹介します。

多額の資金がなくても、不動産投資を始められます。現物以外も含めた少額での不動産投資のやり方を紹介します。

・REIT

・不動産クラウドファンディング

・少額物件の運用

・任意組合型の不動産商品

それぞれのやり方や注意点、予算について見ていきましょう。

REITとは不動産を投資対象としたファンドです。5万円程度から始められ、定期的に配当金を受け取れます。ただし、配当割合が減ることや元本割れの可能性もあるため注意が必要です。

REITに関してより詳しく知りたい人は、以下の記事も併せて読んでみてください。

>不動産投資信託(REIT)とは?投資先の種類とメリット・デメリット

不動産クラウドファンディングとは、業者が選んだ物件に1万円単位で投資し、元本と分配金を受け取る方法です。少額で始められる点はメリットですが、流動性・換金性が低い点に注意が必要です。

築古物件なら50万円程度で購入できるものもあります。入居者が決まれば収入が得られますが、物件によっては入居者が決まらない、修繕費がかかるなどのリスクもあります。

任意組合型の不動産投資商品とは、100万円程度を1口として販売し、運用益を投資額に応じて分配する投資方法です。不動産の管理や運用を専門業者に依頼するため、手間をかけずに物件を運用できます。ただし、業者に依頼する分、個人で不動産を運用するよりは収益率が下がります。

不動産投資はある程度まとまった資金を動かすため、始める前に最低限の勉強が必要です。実際に投資をしながら学べますが、専門家に相談してから始めることで、より慎重な投資を実現できます。

不動産投資はある程度まとまった資金を動かすため、始める前に最低限の勉強が必要です。実際に投資をしながら学べますが、専門家に相談してから始めることで、より慎重な投資を実現できます。

やり方について迷ったときは、不動産投資の専門家に相談してみてはいかがでしょうか。初心者だけでなく中・上級者も安心して相談できます。無料相談ではその人に合った不動産を紹介し、さまざまな疑問にもお答えします。まずは不動産投資の基本から学びたいという人は動画も無料で提供していますので、あわせてご活用ください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

ファイナンシャルプランナー。ディベロッパーとして再開発に従事したことがきっかけで不動産に興味を持つ。個人では、不動産を軸に据えながら株式や暗号資産にも幅広く投資。

自分自身の投資体験をもとにかみ砕いて分かりやすく説明することを得意とする。大手メディアで金融や不動産ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

【保有資格】

2級ファイナンシャル・プランニング技能士