節税についてより詳しく解説した無料ebookもあります。このebookをきっかけに節税に踏み出した方も多くいるので、ぜひ一度ご覧ください。

>> 節税のebookをダウンロードするAmazonギフトカード

プレゼント条件

【個別面談・Web面談をお申込みのお客様】

プレゼントは、web面談で30,000円、オフライン個別相談で60,000円相当のAmazonギフトカードを予定しております。面談でAmazonギフトカードプレゼントは以下の条件を満たした方が対象となります。なお、web面談、個別相談とは弊社のコンサルタントと弊社オフィスもしくは弊社オフィス外、ウェブ通信にて対面し、弊社サービスの十分な説明とお客様についての十分な(数回にわたり)情報を相互に交換したことを指します。

プレゼント条件

プレゼント対象外

【ご⾯談についての注意事項】

【その他注意事項】

当社の取り扱い商品の特徴

ご注意

不動産投資では税金が生じますが、正しく手続きをすることで還付金を受け取ることができます。本記事では、不動産投資で発生する税金の種類や、税金還付の仕組み、還付を受ける方法を徹底解説!税金還付をいくら受け取れるのかシュミレーションしてみましょう!

節税についてより詳しく解説した無料ebookもあります。このebookをきっかけに節税に踏み出した方も多くいるので、ぜひ一度ご覧ください。

>> 節税のebookをダウンロードする

目次

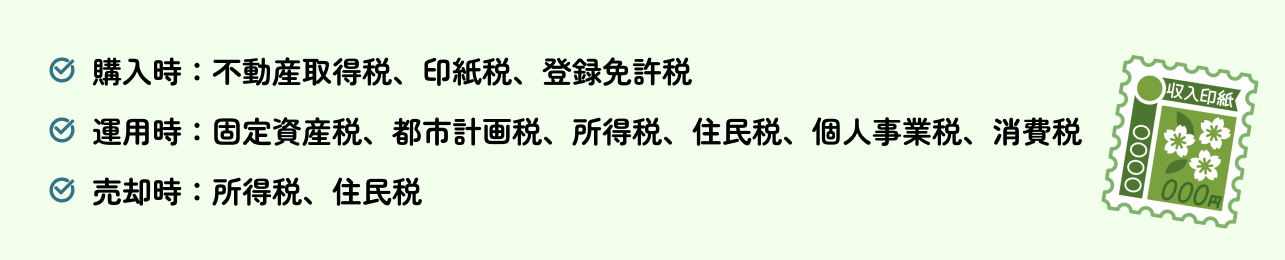

不動産投資を行うと、不動産を購入したタイミング、運用しているタイミング、売却したタイミングの3つのタイミングで次の税金が発生します。

それぞれの税金について、どの程度かかるのか、実際に納付するのはいつなのかについて見ていきましょう。不動産投資での確定申告についてより詳しく説明している記事もあります。ぜひ合わせてご一読ください。

> 不動産投資での確定申告を分かりやすく解説|必要書類や提出の流れも

不動産を購入したときは、不動産取得税、印紙税、登録免許税の税金が発生します。

不動産取得税とは、不動産を購入したときや贈与を受けたときなどに発生する税金です。購入してから約4ヶ月以降に自治体から納税通知書が送付されるので、記載されている税額を納付しましょう。不動産取得税の税額は、以下の計算式で求めます。

| 不動産の課税標準額×不動産取得税率 |

不動産取得税率は原則として4%ですが、住宅と土地に関しては2024年3月31日までは3%の軽減税率が適用されます。また、住宅用地や商業地に関しては課税標準額の1/2に不動産取得税率をかけて計算するため、実際の税額は「不動産の課税標準額×1.5%」(2024年3月31日まで)です。

印紙税は契約書などを作成したときに課せられる税金です。不動産を購入したときの売買契約書や、ローンを組んだときの金銭消費貸借契約書を作成したときは、印紙を貼付してその場で納付します。また、仮契約書を作成したときにも、印紙税の対象となるので注意しましょう。

印紙税額は、売買契約書であれば売買金額、ローンであればローン借入額に基づいて決まります。なお、不動産売買契約書の印紙税については、2024年3月31日までに作成された場合は軽減措置が適用されます。

| 課税対象額 | 印紙税額 | 軽減措置後の印紙税額 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

購入した不動産を登記するとき、あるいはローンを借りるために抵当権を設定するときに登録免許税が課せられます。登録免許税は税務署で登記する際にその場で納付する税金です。以下の計算式で税額を計算し、登記までに準備しておきましょう。

| 課税標準額×登録免許税率 |

登録免許税率は以下のとおりです。

● 売買により取得した土地:2.0%(2023年3月31日までの登記に関しては1.5%)

● 贈与や競売などにより取得した土地:2.0%

● 売買や競売により取得した建物:2.0%

● 新築の建物:0.4%

● 抵当権設定:0.4%

なお、上記の登録免許税率は投資用不動産に適用される税率です。居住用家屋に関しては軽減措置が適用されることがあります。

不動産投資を実施しているときは、固定資産税、都市計画税、所得税、住民税、個人事業税、消費税がかかることがあります。

1月1日時点で不動産を所有している場合、固定資産税が課せられます。自治体から通知書が送付されるので、期限までに納付しましょう。固定資産税の税額は以下の計算式で求められます。

| 課税標準額×1.4% |

住宅用地の場合は軽減措置が適用されます。住戸1戸につき200㎡以下の部分に対して課税標準額が1/6、200㎡を超える部分に対しては1/3になるので、大幅な節税が可能です。なお、アパートやマンションのように複数の住戸が含まれている不動産に関しては、戸数×200㎡の部分に対して課税標準額が1/6になります。

都市計画税は固定資産税と同時に通知書が送付されます。以下の計算式で税額を求めましょう。

| 課税標準額×0.3% |

住宅用地の場合は軽減措置が適用され、住戸1戸につき200㎡以下の部分に対して課税標準額が1/3、200㎡を超える部分に対しては2/3になります。また、アパートやマンションのように複数の住戸が含まれている不動産に関しては、戸数×200㎡の部分に対して課税標準額が1/3になります。

参考:東京都主税局 固定資産税・都市計画税(土地・家屋)

不動産投資によって所得が生じたときは、所得税の課税対象です。不動産所得は以下の計算式で求めることができます。

| 不動産所得=不動産による収入-必要経費 |

給与所得などの他の所得があるときは、以下の計算式で課税所得を求めます。

| 課税所得=不動産所得+他の所得-所得控除 |

所得税は課税所得額によって税率と控除額が異なります。以下の計算式で所得税額を求めましょう。

| 所得税額=課税所得×所得税率-控除額 |

例えば、課税所得が1,000万円であれば、所得税率は33%、控除額は153万6,000円なので、所得税額は176万4,000円になります。

住民税は以下の計算式で求めます。

| 課税所得×10%+5,000円 |

例えば、課税所得額が1,000万円であれば、住民税額は100万5,000円になります。

アパート10室以上の事業規模のときは、個人事業税の課税対象となります。ただし、不動産所得が290万円以下のときは非課税です。

| (不動産所得-290万円)×5% |

<消費税>

前々年度の課税売上高が1,000万円を超えるときは、消費税も納付します。課税売上高に含められる取引は以下のとおりです。

● 店舗などの居住用不動産以外の家賃収入

● 駐車場による収入

● 建物の売買

なお、居住用不動産の家賃収入や土地の売買による売上高は、消費税の課税売上高には含めません。

不動産を売却したときは、売却益があるときは所得税や住民税を課せられます。ただし、不動産を所有していた期間によって税率が異なる点に注意しましょう。

| 売却した年の1月1日時点での所有期間 | 所得税 | 住民税 | 復興特別所得税 |

| 5年を超える | 15% | 5% | 0.315% |

| 5年以下 | 30% | 9% | 0.63% |

J.P. Returnsでは、不動産投資の始め方や、不動産投資で生じる税金についてわかりやすくまとめた資料を公開しています。今なら不動産投資の基礎から応用までわかるeBookを期間限定で無料プレゼント!フォームに入力するだけで資料請求できるので、ぜひチェックしてみてください。

30秒で完了

また不動産売却についてより詳しく書かれた記事もあります。合わせて確認してみてください。

不動産投資を行い、一定条件を満たすと税金の還付が受けられます。税金還付とは、納税した税金が実際に納める金額よりも多かった場合、納め過ぎた税金が戻ってくることです。

不動産投資による税金の還付が行われるのは、所得税と消費税です。それでは所得税と消費税がどのようなケースで戻ってくるか見ていきましょう。

サラリーマンなどの給与所得者の給与所得が黒字で、不動産投資が赤字であれば所得税の還付を受けられるケースがあります。

不動産投資での赤字は実際に赤字である必要はなく、減価償却の計上による会計上の赤字でも還付を受けることが可能です。給与所得の黒字から不動産投資の赤字を引くことは「損益通算」と呼ばれ、不動産投資を行うにあたってよく利用される節税の手法です。

損益通算をするには、確定申告で正確な給与所得と不動産所得を申告する必要があります。所得がマイナスになったからといって確定申告しないと、損をしてしまう可能性もあるため注意しましょう。

所得税を減らすには、節税の知識が必須。J.P. Returnsでは、節税対策の方法をわかりやすく解説しているeBookを公開しています。フォームに入力するだけで無料で資料をダウンロードできるので、ぜひチェックしてみてください。

30秒で完了

消費税は支払った消費税額が、受け取った消費税額よりも多かった場合、還付を受けることが可能です。

ただし、不動産投資の家賃は消費税が非課税であり、支払った消費税額が受け取った消費税額よりも多くなることはまずありません。それに加えて消費税の納税義務があるのは課税事業者のみであり、家賃収入が非課税であることもあいまってほとんどの不動産投資家は免税事業者です。

不動産投資家が消費税の還付の条件を満たすケースは限定的であるため、ほとんどの人は還付を受けられないと思ったほうがよいでしょう。

不動産投資の税金についてもっと知りたい方は、無料の動画セミナーをチェックしてみてください。年金対策や税制戦略をたった30分で理解できるマンション投資のセミナーは必見。月額会員登録も不要で何度でも見放題なので気軽に始められます。

不動産投資によって生じた収入や減価償却費などの経費を正しく確定申告することで、所得税や住民税の還付を受けられることがあります。還付金があるときは、確定申告から約1ヶ月~1ヶ月半程度で受け取ることが可能です。また、e-Taxで確定申告したときは、2週間~3週間程度で還付金を受け取れます。

ただし、申告した内容に間違いがあったときなどは、再度申告が必要となるため、受け取りまでの時間が長引くこともあるでしょう。

還付金は通常、口座振込みで受け取ります。確定申告の際に口座情報も提出するので、別途手続きをする必要はありません。

還付金は、郵便局やゆうちょ銀行の窓口でも受け取ることができます。この場合、確定申告の際に、受け取り先の郵便局名やゆうちょ銀行の支店名、出張所名を指定しておくことが必要です。

不動産投資で経費が収入より上回るときは、給与所得により支払った所得税や住民税が還付されることもあります。確定申告によりどの程度の税金が還付されるのか、シミュレーションしていきましょう。

節税についてのシミュレーションについてより詳しく解説した記事もあります。合わせて確認してみてください。

> 不動産投資の節税はシミュレーションが大事。節税できる理由も解説

不動産投資により100万円の収入があり、減価償却費を含めた経費が250万円、所得控除などを差し引いた給与所得(課税所得額)が500万円の場合でシミュレーションしてみましょう。なお、不動産所得と給与所得以外の所得と、住宅ローン控除などの税額控除はないと仮定します。

この場合、給与所得に対する所得税額は57万2,500円(所得税率20%、控除額42万7,500円)で、給与からすでに源泉徴収されています。しかし、確定申告することで不動産投資による損失150万円(100万円-250万円=-150万円)が給与所得と通算されるため、実際の課税所得額は350万円です。

課税所得額350万円に対して発生する所得税額は27万2,500円(所得税率20%、控除額42万7,500円)となります。源泉徴収された57万2,500円から差し引くと、還付される所得税額は30万円と計算できるでしょう。

住民税は所得税とは異なり、給与から源泉徴収されません。確定申告などにより申告された課税所得額に基づいて計算された後に、給与から天引きされる形で支払います。そのため、確定申告により不動産投資によって損失が生じたことを申告すると、給与から天引きされる住民税額が給与所得だけから計算した税額よりも少なくなるでしょう。

1年間の給与所得が500万円であれば、翌年の給与から住民税額として50万5,000円(住民税率10%、均等割額5,000円)が天引きされます。しかし、不動産投資によって生じた損失150万円と給与所得を通算することで、実際の課税所得額は350万円となり、天引きされる住民税額は35万5,000円(住民税率10%、均等割額5,000円)と少なくなるでしょう。

なお、住民税額は12ヶ月に分割して天引きされるので、毎月の手取りはほぼ一定額になります。

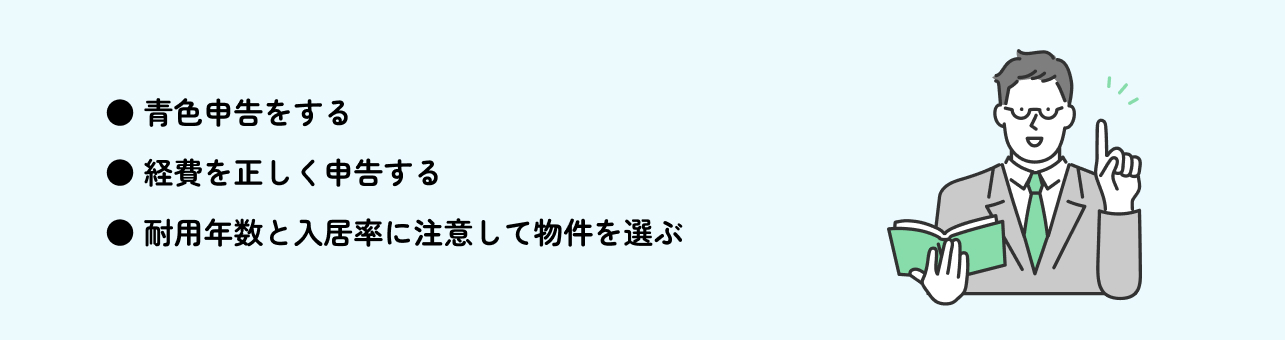

所得税の還付額を増やし、住民税の天引き額を減らすコツをいくつか紹介します。不動産投資を通して活用できるコツとしては、次の3つが挙げられるでしょう。

それぞれのコツについて、詳しく解説します。

控除額が増えれば、課税所得額が減ります。課税所得額が減れば所得税や住民税も減り、還付金として受け取れる金額も増えるでしょう。

青色申告することで、青色申告特別控除が適用されます。特別控除額は10万円、55万円、65万円です。青色申告承認申請書を提出することと複式簿記で記帳することが条件となりますが、節税を目指すなら青色申告を選びましょう。

青色申告特別控除額は、不動産投資の規模によって異なります。アパートやマンションなら10室以上の規模ではないと55万円もしくは65万円の控除額は適用されません。

小規模で不動産投資を行っているときは、特別控除額は10万円と少額になります。複式簿記によって帳簿をつける手間が増えるデメリットも考慮し、課税所得額が10万円減ることで節税できるメリットとどちらがご自身にとって大きいのか検討してみましょう。

経費を正しく計上することで、課税所得額を減らせます。例えば、不動産投資に関する情報入手や確定申告、不動産管理などにインターネットを利用している場合であれば、通信費なども経費として計上できるでしょう。

また、不動産投資を学ぶためにセミナーに参加した費用や、書籍などの購入費も経費計上することが可能です。一つひとつの経費は少額であっても、集まれば多額の節税につながります。こまめに帳簿に記録し、確定申告するようにしましょう。

不動産投資に関わる経費について詳しく解説した記事もあります。合わせてご一読ください。

> 不動産投資の経費はいくらまで落とせる?上限の有無や計上できる範囲を解説

新築物件であれば、耐用年数分、減価償却できます。しかし、物件が古すぎると耐用年数があまり残っておらず、源泉徴収費として経費計上できる年数が減ってしまう点に注意しましょう。なお、中古物件の耐用年数は以下の計算式で求めます。

● 法定耐用年数を経過した中古物件:元々の法定耐用年数×20%

● 法定耐用年数が残っている中古物件:法定耐用年数-すでに経過した年数×80%

例えば、鉄筋コンクリート造のマンションの法定耐用年数は47年です。築50年の状態で購入したときは、残りの耐用年数は47年×20%=9.4年=9年(端数は切り捨て)と計算できます。また、築30年の状態で購入したときは、残りの耐用年数は47年-30年×80%=23年となります。

また、物件の築年数だけでなく、入居率にも注意して物件を選びましょう。入居率が低いと、そもそも利益が得にくくなります。

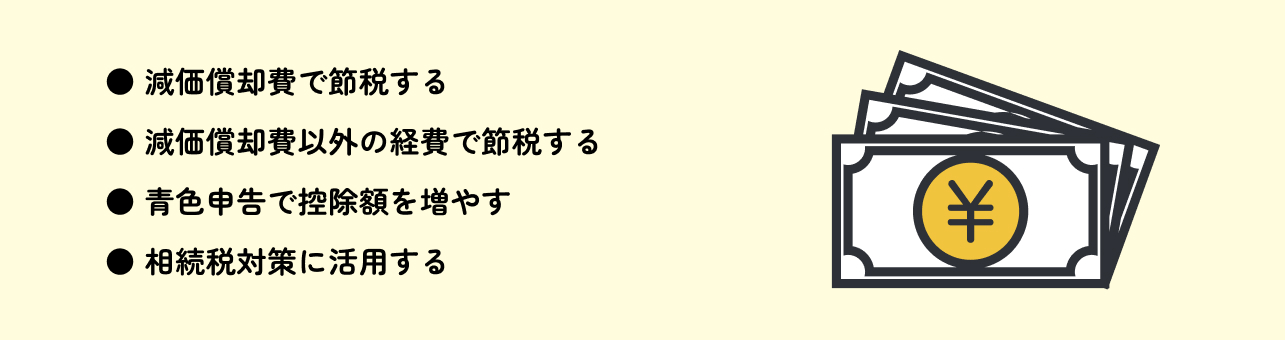

不動産投資により税金対策する仕組みとしては、次の4つが挙げられます。

それぞれの仕組みについて、詳しく見ていきましょう。

設備や物件に投資した金額を耐用年数で割って減価償却費として経費計上できます。その分、課税対象額が減り、節税できることがあるでしょう。

例えば、木造モルタル造の新築アパートを1億円で購入したとします。この場合の法定耐用年数は20年のため、毎年500万円ずつ減価償却費として経費計上することが可能です。つまり、課税所得額が500万円以下であれば課税対象額は0円となり、所得税が非課税になります。建物本体だけでなく設備などにかかった費用も、各耐用年数で割り、減価償却費として経費計上すれば、さらに課税対象額を減らすことができるでしょう。

減価償却で節税する方法についてより詳しく解説した記事もあります。合わせて確認してみてください。

> 不動産投資の『減価償却』を利用して節税できる⁉その仕組みや計算方法までプロが徹底解説

不動産投資において、経費計上できるのは減価償却費だけではありません。適切に計上することで課税対象額を減らし、節税につなげていきましょう。

不動産収入の対象になるもの、経費となるものは以下のとおりです。

| 不動産収入となるもの | 経費計上できるもの |

|

|

青色申告をしようとする年の3月15日までに青色申告承認申請書を税務署に提出すると、青色申告をすることができます。また、1月16日以後に事業を開始した場合は、事業開始日から2ヶ月以内に青色申告承認申請書を提出しましょう。

青色申告すると特別控除が適用され、最大65万円を課税対象額から減らすことが可能です。課税対象額が減る分、所得税や住民税なども減額できるでしょう。

ただし、青色申告をするためには、青色申告承認申請書を提出するだけでなく、複式簿記で帳簿を作成することが義務付けられています。作成する書類が多く、手間が増える点に注意しましょう。

また、特別控除額は不動産経営の規模によっても変わります。アパートなどを経営しているときは10室以上、家屋を貸し付けている場合は5棟以上の規模であれば、特別控除額は55万円です。帳簿を電子保存している、もしくはe-Taxで確定申告期限内に確定申告をしている場合は特別控除額は65万円になります。一方、10室未満のアパートや5棟未満の家屋を経営している場合は、特別控除額は10万円です。

例えば1億円の現金を相続するときは、1億円の財産として相続税を計算します。しかし、不動産を相続財産とするときは、地価公示価格の約7割に相当する固定資産税評価額で相続税を計算するため、現金で相続するよりも相続税額を減らすことが可能です。

また、投資用不動産であれば軽減税率が適用されるため、さらに相続税額を減らすことができます。相続税対策としても、不動産投資を利用できるでしょう。

不動産投資の税金対策についてもっと知りたい方は、動画セミナーをチェックしてみましょう!お金のプロが「節税」について徹底解説する「節税動画セミナー」は、不動産投資の節税効果を25分間で学べます。月額会員登録も不要で何度でも見放題なので、ぜひ気軽に視聴してみてください。

サラリーマンとして給与所得を得ている方も、不動産投資を行うことで節税を実現することは可能です。しかし、いくつか注意すべき点もあります。サラリーマンが不動産投資をする際の注意点としては、次の3つが挙げられるでしょう。

● 費用と手間のバランスを考える

● 節税が不動産投資の目的にならないようにする

● 本業の所得税額が少ないと節税効果も少ない

それぞれのポイントについて解説します。

不動産投資にあまり手間がかかってしまうと、サラリーマンとしての本業がおろそかになる可能性があります。例えば、物件管理についても、管理会社に委託することも検討してみましょう。委託費用はかかりますが、手間を削減することができます。管理委託料は必要経費として扱えるので、忘れずに計上しましょう。

不動産投資の目的を節税に絞ってしまうと、意図的に利益が上がらないように調整することにもなりかねません。節税はあくまでも副次的効果であり、利益を上げるのが本来の投資の目的です。不動産投資を行うときは、本来の目的を見失わないようにしましょう。

不動産投資にかかる経費が収入を上回るときは、給与所得などと通算して課税所得額を減らし、節税につなげることができます。しかし、元々の所得税額や住民税額が少ない場合は、節税効果も少なくなる点に注意しましょう。また、給与所得が多い場合でも、不動産投資による損失が多すぎるときは、思うような節税効果を得られないこともあります。

なお、青色申告をしている場合は、所得税額や住民税額が少なく、不動産投資による損失をすべて控除できないときは、翌年以降に控除しきれなかった損失を繰り越す「繰越控除(くりこしこうじょ)」を利用することが可能です。繰越控除では、不動産投資による赤字を最大3年間繰り越せます。赤字が多そうなときも、青色申告を選択するようにしましょう。

還付金は確定申告の手続きを行ってからおおよそ1ヶ月~1ヶ月半くらいで振り込まれます。

もし確定申告の手続きをe-Taxで行うと、2週間程度で還付金が振り込まれるケースもあります。還付金が振り込まれる時期は手続き方法や、管轄の税務署で多少変動すると考えておくとよいでしょう。

還付金は、確定申告で申告した口座への振り込みで受け取るか、郵便局やゆうちょ銀行の窓口で受け取れます。

郵便局やゆうちょ銀行の窓口で受け取る際には、確定申告で郵便局の本・支店名やゆうちょ銀行の支店名・出張所名を指定しなければいけません。

不動産投資にはさまざまな税金がかかります。購入時と運用時、売却時に発生する税金についての理解を深めておきましょう。

また、赤字が生じた場合には、確定申告を行うことで税金の還付を受けられることもあります。青色申告をすることで、さらに節税につなげられることもあるでしょう。

J.P.RETURNSでは不動産投資を始める前に知っておきたい知識をまとめて、不動産投資動画セミナーや不動産投資ebookとしてご紹介しています。オンラインで受講できますので、ぜひご参加いただき、不動産投資や節税に活かしてください。

URLをコピーしました

J.P.Returns株式会社

執行役員 コンサルティング3部 本部長

J.P.RETURNS執行役員。

J.P.RETURNSに入社後、設立初期より営業部を統括、本部長を務める。以降融資担当部長、流通事業部では仕入れ先開拓業務に従事、後に管理業務部等を歴任。数百戸の投資用区分マンションを販売、自身でも6件の不動産を所有、運用している。現在は自社セミナーを始め、様々な会社との協賛セミナーの講師を務めながら、常に世に発信する立場で不動産業に従事している。

【書籍】

日本で最も利回りの低い不動産を持て!

マンション投資2.0

【ブログ】

室田雄飛のモグモグ不動産投資ブログ

大学在学中に家庭教師のアルバイトをきっかけにデイトレーダーへ転身。24歳で資産運用法人を設立する。25歳から大手投資用マンションディベロッパーと業務提携後、およそ6年間にわたり資産運用アドバイザーとして活躍。その後、大手不動産仕入れ会社で販売統括責任者として従来の投資用物件の流通システムを革新するプロジェクトを立ち上げる。国内最大規模の投資イベント「資産運用EXPO」で登壇実績があり、同業他社からも多くの見学者が立ち見の列を作った。2020年にJ.P.RETURNSに参画。オンラインでの商談やWEBセミナーを導入し、コロナ禍でも年間300件以上の顧客相談を担当している。

【保有資格】

宅地建物取引士、ファイナンシャル・プランナー(AFP)